Czym jest wartość obecna i dlaczego ją obliczamy?

Oczywistym jest, iż każdy inwestor zainteresowany jest przyszłą wartością zainwestowanych pieniędzy. Na przykład, w przypadku lokat, możliwe jest ustalenie wielkości odsetek, które zostaną wypłacone ich właścicielom – można np. zastosować metody ustalania wartości przyszłej. Te operacje są bardzo intuicyjne, ponieważ łatwo jest wyjaśnić dlaczego zainteresowani jesteśmy np. odsetkami, które powinien wypłacić nam bank.

Należy więc zadać pytanie – dlaczego w praktyce, tak często, obliczana jest wartość obecna (present value)? To znaczy, że znana jest pewna wartość przyszła danego kapitału, a zainteresowani jesteśmy ustaleniem jego bieżącej wartości. Pomimo faktu, iż w pierwszej chwili odpowiedź na to pytanie może niektórym przysporzyć problemów, jest ona zaskakująco prosta i intuicyjna. Zadam zatem kolejne pytanie: czy chciałbyś/chciałabyś otrzymać 10000 zł teraz czy za rok?

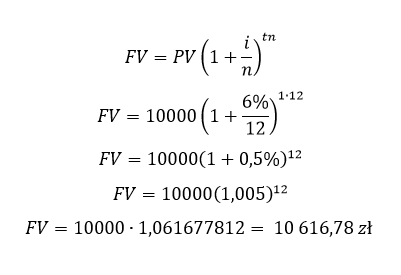

Można założyć, iż większość osób wolałaby otrzymać pieniądze od razu. Otrzymując należną nam kwotę możemy ją szybciej i lepiej spożytkować. Nie mam na myśli konsumpcji, lecz inwestycje. Załóżmy, że otrzymaliśmy 10000 zł od razu i włożyliśmy je na roczną lokatę bankową, oprocentowaną 6% w skali roku, natomiast wiemy, że odsetki wypłacane są co miesiąc. Z zasady procentu składanego wiemy że:

Z obliczeń wynika, że otrzymując 10000 zł za rok, stracilibyśmy wszystkie odsetki, które moglibyśmy przez ten okres zarobić. Jeżeli założymy, że jesteśmy w stanie uzyskać 6% rocznie (przy miesięcznej kapitalizacji odsetek), to znaczy, że za rok powinniśmy otrzymać 10616,78 zł, a nie 10000 zł.

Wzór na wartość obecną (bieżącą) – PV

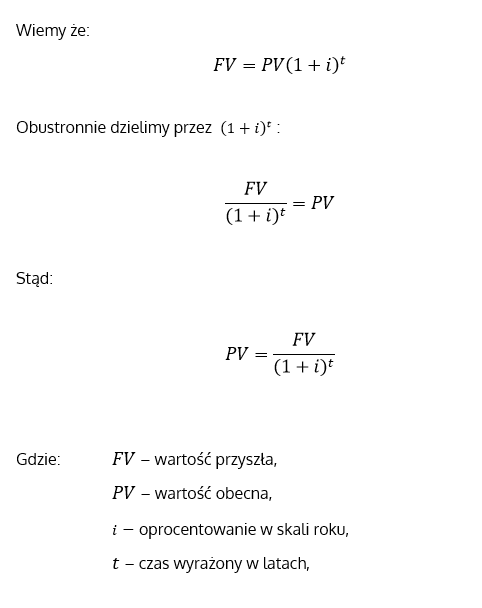

Ustalenie wartości obecnej (inaczej bieżącej) przepływów pieniężnych jest działaniem odwrotnym do obliczania wartości przyszłej. Wzory, są ze sobą ściśle powiązane ponieważ formuła na wartość bieżącą jest rezultatem przekształcenia wzoru na wartość przyszłą. Dlatego też, wzór na wartość obecną pojedynczego przepływu pieniężnego można wyznaczyć w następujący sposób:

Zaznaczam, ze powyżej przedstawiono wzór na wartość obecną, który nie obejmuje kapitalizacji podokresowej. To oznacza, że powyższa formuła bazuje na założeniu, że kapitalizacja występuje raz na okres, np. odsetki wypłacane są raz w roku. Temat częstszych wypłat opisałem w odrębnym operowaniu dotyczącym wartości bieżącej przy kapitalizacji podokresowej.

Pojęcia, które należy znać

Wyznaczenie wartości obecnej wiąże się z zastosowaniem kilku pojęć. Są one bardzo podobne do terminów, które należy znać i rozumieć przy obliczaniu wartości przyszłej. Mianowicie należy wiedzieć że:

- Wartość obecna/bieżąca (present value; PV) – to wartość danego przepływu pieniężnego wyznaczona na chwilę obecną. Jest to odpowiednik kapitału początkowego.

- Wartość przyszła (future value; FV) – jest to przyszła wartość danego przepływu pieniężnego. Inaczej, jest to kwota, która np. zostanie wypłacona w przyszłości.

- Oprocentowanie roczne (nominal annual interest rate; i) –jak nazwa wskazuje jest to roczne, nominalne oprocentowanie i np. może się odnosić do depozytu, lub lokaty.

- Liczba lat (t) – czas przedstawiony w latach. Na przykład, gdy t = 5 oznacza, że analizowany okres to 5 lat.

- Dyskontowanie (składane) – proces odwrotny do oprocentowania składanego. Tym pojęciem określa się procedurę obliczania wartości obecnej na podstawie danej wartości przyszłej.

Wymienione pojęcia są dokładnie takie, jakie stosuje się w przypadku wartości przyszłej. Niemniej jednak, w kontekście wartości obecnej inaczej interpretuje się otrzymane rezultaty, ponieważ są one odpowiedzią na inne pytania. W dużym uproszczeniu można stwierdzić, że obliczając wartość obecną chcemy dowiedzieć się ile należy zainwestować teraz, aby otrzymać daną kwotę w przyszłości. Istotne jest, że interpretacja rezultatów nie zawsze jest taka oczywista. Mianowicie, bardzo wiele metod wykorzystuje dyskontowanie, a rezultaty zastosowania każdej z nich interpretuje się w inny sposób. Na przykład wartość bieżąca wyznaczana jest w wycenach przedsiębiorstw (np. w modelu DCF), lub w metodach służących do oceny projektów inwestycyjnych (np. NPV).

REKLAMA

PV – wartość obecna/bieżąca – przykłady

Wartość obecną bardzo łatwo jest obliczyć wykorzystując do tego wcześniej przedstawiony wzór. Zastosowanie tej metody zaprezentowane zostanie na dwóch przykładach. Zaznaczam, że każdy z nich dotyczy pojedynczego przepływu pieniężnego, natomiast odsetki wypłacane są po upływie każdego roku. Rozważmy zatem dwa następujące przypadki:

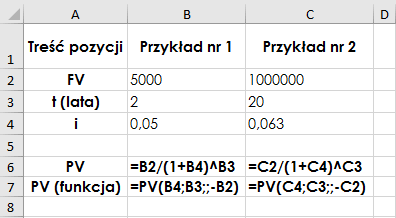

- Przykład nr 1 – Za 2 lata chcielibyśmy pojechać na wczasy, których cena wyniesie 5000 zł. Istnieje możliwość założenia lokaty, której roczne oprocentowanie wynosi 5%. Jaką kwotę należałoby ulokować w banku teraz, aby jej wartość za 5 lat wyniosła 5000zł:

Wynik wskazuje, że jeżeli za 2 lata chcielibyśmy posiadać kwotę równą 5000 zł to w chwili obecnej należy zainwestować 4535,15 zł przy rocznym oprocentowaniu równym 5%.

Wynik wskazuje, że jeżeli za 2 lata chcielibyśmy posiadać kwotę równą 5000 zł to w chwili obecnej należy zainwestować 4535,15 zł przy rocznym oprocentowaniu równym 5%.

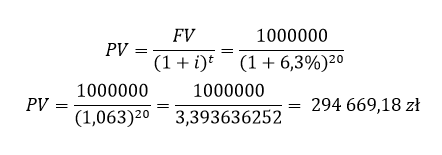

- Przykład nr 2 – Inwestor chce zabezpieczyć swoją przyszłość wiedząc, że za 20 lat będzie na emeryturze. W tym celu chce zdeponować pieniądze w banku. Inwestor wie, że ma możliwość negocjacji oprocentowania, które w rezultacie wyniesie 6,3% w skali roku. Ile musi odłożyć teraz, aby za 20 lat dysponować kwotą miliona złotych?

Inwestor powinien odłożyć kwotę 294 669,18 zł przy oprocentowaniu 6,3%, aby po okresie 20 lat wzrosła ona do wartości 1000000 zł. Zaznaczam, że w rozpatrywanych przykładach zakłada się, że przez cały okres oprocentowanie jest stałe i nie ulega zmianie. W rzeczywistości może np. dojść do zmiany warunków umowy, lub wygaśnięcia lokat, które po otwarciu na nowo będą miały inne parametry. Dlatego też, przyjęte założenia mogą okazać się nierealistyczne.

Wartość obecna – przykłady obliczeń w MS Excel – funkcja PV

Przedstawione przykłady, w których obliczona została wartość obecna można rozwiązać w arkuszu kalkulacyjnym. W przypadku wartości bieżącej należy skorzystać z wbudowanej funkcji „PV”, lub ręcznie wprowadzić formuły w odpowiednie komórki. Poniżej, na rysunkach, zaprezentowano obliczenia przeprowadzone dwoma metodami. Dodatkowo zamieszczony został plik xlsx. Należy wyjaśnić, że zgodnie z pomocą techniczną programu Ms Excel składania funkcji PV jest następująca:

PV(stopa;liczba_okresów;rata;[wp];[typ])

- Stopa – dotyczy oprocentowania, np. w pierwszym przykładzie wynosi ono 5%, a w drugim 6,3%.

- Liczba_okresów – jak sama nazwa wskazuje, ten argument dotyczy liczby rozpatrywanych okresów, które w przypadku przedstawionych przykładów są wyrażone w latach. W przykładzie pierwszym wartość argumentu wynosi „2”, natomiast w drugim przykładzie jest on równy „20”.

- Rata – argument został pominięty ponieważ dotyczy wystąpienia stałych okresowych płatności, a w rozpatrywanych przykładach występuje tylko jedna, początkowa płatność.

- [wp] = wartość przyszła, aby wynik zastosowania funkcji „PV” był dodatni, można wprowadzić ujemną wartość. W pierwszym przykładzie wynosi ona 5000 zł, a w drugim 1000000 zł (w arkuszu wprowadzono te wielkości ze znakiem “minus”).

- [typ] – argument pominięto, ponieważ dotyczy okresowych płatności, które nie były rozpatrywane w przedstawionych przykładach.

bardzo fajnie wytłumaczone 🙂

Dziękuję za komentarz 🙂 Pozdrawiam

Super wytłumaczone na przykładach!! Dzięki 🙂

Bardzo dziękuję za komentarz 🙂 Pozdrawiam.