Cykl operacyjny i cykl konwersji gotówki

Długości cyklu operacyjnego (operating cycle) i cyklu konwersji gotówki gotówki (cash conversion cycle, net operating cycle, lub working capotal cycle) obliczane są w ramach analizy sprawności działania (aktywności). Miary te, pozwalają określić, jak efektywnie przedsiębiorstwo realizuje działalność operacyjną z uwzględnieniem procesów związanych z zakupem materiałów, produkcją, magazynowaniem, wysyłką towaru, spłatą zobowiązań i spływem należności. Długość cyklu operacyjnego i cyklu konwersji gotówki, bezpośrednio zależy od cyklu rotacji należności, cyklu rotacji zapasów i cyklu rotacji zobowiązań.

Cykl operacyjny

Długość cyklu operacyjnego odnosi się do czasu, jaki jest potrzebny, aby przedsiębiorstwo zamówiło i otrzymało materiały (zapasy), wytworzyło produkty, lub usługi, sprzedało je klientom, a następnie otrzymało od nich zapłatę. To znaczy, że jest to ilość dni, która występuję od chwili zamówienia towaru do otrzymania przepływu pieniężnego od kontrahentów.

Długość cyklu operacyjnego odzwierciedla efektywność prowadzonej działalności operacyjnej. Im jest on krótszy, tym mniej czasu jednostka potrzebuje, aby dokonać konwersji zamówionych zapasów w gotówkę. Długość tego cyklu zależy od wielu czynników, do których można m.in. zaliczyć: efektywność sprzedaży, zarządzanie procesem produkcji, efektywność negocjacji z dostawcami, proces zarządzania należnościami, politykę kredytu kupieckiego, itd.

Przedsiębiorstwa mogą wpływać na długość cyklu operacyjnego. Oczywistym jest, iż wartość wskaźników decydujących o jego czasie trwania zależy od danych zaprezentowanych w sprawozdaniu finansowym. Niemniej jednak, w praktyce, skrócenie długości cyklu operacyjnego będzie się wiązać z koniecznością przyspieszenia procesu sprzedaży, lub zaostrzenia polityki kredytu kupieckiego. Pomóc może również optymalizacja procesu produkcji.

Cykl konwersji gotówki

Cykl konwersji gotówki jest powiązany z cyklem operacyjnym. Niemniej jednak, jego istota koncentruje się na przepływach środków pieniężnych. Mianowicie, można go zdefiniować jako czas, który występuje pomiędzy płatnością za zakupione zapasy, a momentem, w którym następuje spływ należności od kontrahentów. Innymi słowy, przedstawia on, na jak długo gotówka jest zamrożona w procesach produkcji i sprzedaży.

W związku z powyższym, cykl konwersji gotówki jest miarą efektywności przedsiębiorstwa w zakresie realizowania działalności operacyjnej. Uwzględnia ona czas, jaki przedsiębiorstwo potrzebuje na wytworzenie produktów lub usług (konwersja zapasów), spływ należności, a także czas jaki jednostka wynegocjowała na spłatę zobowiązań.

Im lepsze warunki kredytu kupieckiego wynegocjuje przedsiębiorstwo, tym krótszy będzie cykl konwersji gotówki. Mianowicie, im później jednostka musi zapłacić za otrzymane faktury, tym przez dłuższy okres dysponuje gotówką, którą może przeznaczyć na realizacje bieżących operacji. Na poniższej grafice przedstawiono istotę cyklu konwersji gotówki, a także wpływ cyklu rotacji należności, cyklu rotacji zapasów i cyklu rotacji zobowiązań na jego długość.

Jeżeli managerowie wynegocjują dłuższy czas na spłatę faktur niż przedsiębiorstwo potrzebuje na wytworzenie produktów, ich sprzedaż i spływ należności (cykl operacyjny), to jednostka szybciej otrzyma przepływ pieniężny od klientów, niż sama będzie musiała zapłacić dostawcom. W takim przypadku występuje ujemny cykl konwersji gotówki. Świadczy on o bardzo korzystnej sytuacji przedsiębiorstwa, ponieważ m.in. istnieje niewielka szansa na pojawienie się problemów z płynnością finansową.

Cykl operacyjny i cykl konwersji gotówki – wzory

W celu obliczenia długości cyklu operacyjnego i cyklu konwersji gotówki należy pozyskać dane z bilansu oraz rachunku zysków i strat. Mianowicie, istotne są informacje dotyczące wartości przychodów ze sprzedaży, kosztów własnych sprzedaży, zapasów, zobowiązań z tyt. dostaw i usług, a także należności z tytułu dostaw i usług. Obliczenia należy przeprowadzić w następujący sposób:

We wzorach, pojawiają się wartości zobowiązań i należności z tytułu dostaw i usług (inaczej handlowe). Do obliczeń, można również przyjąć wartości należności i zobowiązań krótkoterminowych ogółem. Niemniej jednak, jest to mniej poprawne rozwiązanie, ponieważ cykl konwersji gotówki dotyczy działalności operacyjnej. Jednak nie wszystkie elementy zobowiązań i należności, które są uwzględnione w bilansie, mają taki charakter.

Należy wyjaśnić, że we wzorach na poszczególne elementy cyklu konwersji gotówki nie trzeba uwzględniać przeciętnego stanu zapasów, należności i zobowiązań. Niemniej jednak, takie działanie jest poprawne, ponieważ każda formuła uwzględnia dane pochodzące z bilansu oraz rachunku zysków i strat (RZIS). Poszczególne elementy sprawozdania finansowego przygotowywane są w inny sposób. Mianowicie, bilans sporządzany jest na określony dzień, a RZIS obejmuje pewien okres. Dlatego też, uśrednienie danych pozwala na częściowe wyeliminowanie różnicy dotyczącej sposobu tworzenia obydwu elementów sprawozdania.

Aby uśrednić dane pochodzące z bilansu wystarczy zsumować określoną wartość z końca poprzedniego okresu z wielkością z końca bieżącego okresu. Następnie, sumę należy podzielić przez dwa. Ta procedura powinna być przeprowadzona w przypadku zapasów, zobowiązań, a także należności, dla każdego dostępnego okresu. W związku z tym, posiadając dane np. za 3 lata obrotowe, obliczymy wskaźniki dwukrotnie. Dzieje się tak, ponieważ wartości z końca pierwszego okresu posłużą do obliczenia pierwszej średniej.

Interpretacja cyklu operacyjnego i cyklu konwersji gotówki

Interpretacja długości omawianych cykli wynika bezpośrednio z istoty tych miar. Dlatego też, należy badać ich dynamikę, ponieważ skrócenie się obydwu cykli świadczy o poprawie kondycji finansowej jednostki. Jest ona efektem zwiększonej efektywności w zakresie realizacji podstawowych operacji.

Należy pamiętać, że cykl konwersji gotówki może przyjmować wartości ujemne. W takim przypadku przedsiębiorstwo potrzebuje mniej czasu na wytworzenie produktów, ich sprzedaż i spływ należności, niż wynosi termin płatności za zakupione zapasy. Dodatnie wartości cyklu konwersji gotówki, wskazują, że przedsiębiorstwo będzie potrzebować dodatkowych środków pieniężnych na określony czas, ponieważ musi uregulować zobowiązania szybciej, niż samo otrzyma przepływ gotówki od swoich klientów.

Przedsiębiorstwa często rozwiązują problem zapotrzebowania na gotówkę wykorzystując do tego zewnętrzne źródła finansowania – kapitały obce. Mogą to być, m.in. krótkoterminowe kredyty, kredyty w rachunku rozliczeniowo obrotowym, faktoring, itp. Należy jednak pamiętać, iż obecność kapitału obcego powoduje pojawienie się kosztów odsetkowych. Dlatego też, jego nadmiar w strukturze finansowania może przyczynić się do obniżenia rentowności, a nawet spowodować zagrożenie brakiem wypłacalności.

Podczas interpretacji rezultatów, należy dodatkowo pamiętać, że każda branża cechuje się pewną specyfiką. Dlatego też, dokonywanie porównań długości cyklu konwersji gotówki wśród przedsiębiorstw działających w różnych branżach może nie być miarodajne. Niemniej jednak, bardzo interesujących wniosków może dostarczyć porównanie rezultatów ze średnią długością cyklu dla danej branży, lub konkurencji.

REKLAMA

Cyklu operacyjny i cykl konwersji gotówki – przykład

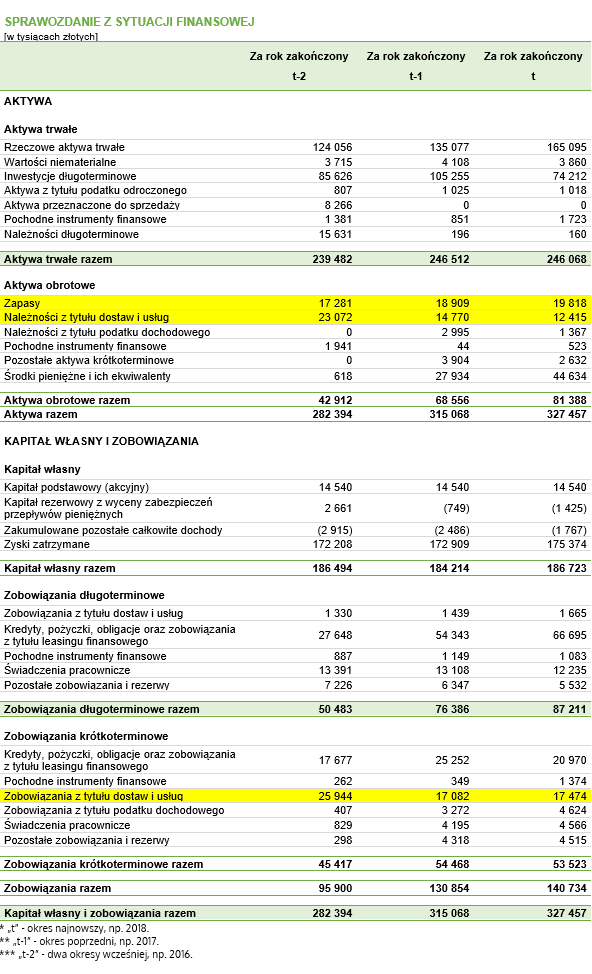

Długości cyklu operacyjnego i cyklu konwersji gotówki zostanie obliczona na przykładzie. Poniżej, przedstawiono dwa elementy sprawozdania finansowego, które imitują raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej (dane fikcyjne). Poniższe grafiki przedstawiają bilans oraz rachunek zysków i strat. Na rysunkach, kolorem żółtym oznaczono wszystkie pozycje, które należy przyjąć do obliczeń. W przykładzie, poszczególne lata oznaczono symbolami „t-2”, „t-1” i „t”, gdzie „t” to okres najnowszy. Należy zaznaczyć, iż w raportach i innych opracowaniach korzysta się z dat, a nie symboli.

Przed ustaleniem długości cyklu operacyjnego i cyklu konwersji gotówki, należy obliczyć wartość poszczególnych wskaźników, które ich elementami składowymi. Do przykładu przyjęto, że zostaną zastosowane wzory, obejmujące przeciętny stan zapasów, należności (handlowych) i zobowiązań (handlowych). Następnie, otrzymane rezultaty należy podstawić do wzorów służących do obliczenia długości cyklu operacyjnego i cyklu konwersji gotówki. Procedura jest następująca:

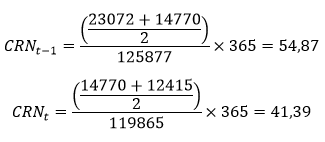

- Cykl rotacji należności:

- Cykl rotacji zapasów:

- Cykl rotacji zobowiązań:

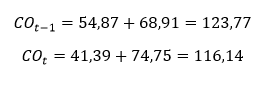

- Cykl operacyjny (CO):

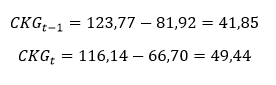

- Cykl konwersji gotówki (CKG):

Rezultaty obliczeń wskazują, że cykl operacyjny uległ skróceniu o 7,63 dni. Wynika to głównie z faktu, iż jednostka z większą efektywnością dokonuje konwersji zapasów. Niemniej jednak, zauważalne jest, że klienci, w toku „t”, otrzymują więcej czasu na uiszczenie należności. Ponadto, przedsiębiorstwo otrzymuje kredyt kupiecki na gorszych warunkach, co bezpośrednio przekłada się na wydłużenie cyklu konwersji gotówki o 7,59 dni. Należy zatem stwierdzić, że efektywność jednostki w zakresie realizacji działalności operacyjnej zmalała. Jest to najprawdopodobniej rezultat zmian, które zaszły w procesach realizacji sprzedaży i negocjacji z dostawcami.

Plik arkusza kalkulacyjnego:

Cykl operacyjny i cykl konwersji gotówki