Kapitał obrotowy netto w dniach obrotu

Analiza płynności finansowej może zostać rozwinięta o wskaźnik rotacji kapitału obrotowego netto w dniach. Jest on również nazywany kapitałem obrotowym netto w dniach obrotu (working capital in days of sales, days working capital).

Istotę wskaźnika można wyjaśnić na dwa sposoby. Przede wszystkim, jest to miara ukazująca liczbę dni, która jest niezbędna, aby dokonać konwersji kapitału obrotowego netto (inaczej pracującego) na przychody ze sprzedaży. Można również stwierdzić, że wskaźnik odzwierciedla ilość kapitału pracującego, która jest niezbędna do wygenerowania złotówki przychodów ze sprzedaży.

Kapitał obrotowy netto w dniach obrotu można również zaliczyć do grupy miar sprawności działania. Obejmuje on wartość kapitału pracującego, który odzwierciedla możliwości przedsiębiorstwa do terminowego regulowania zobowiązań bieżących. Niemniej jednak, jego wartość przedstawiona jest w relacji do przychodów ze sprzedaży. To znaczy, że miara opisuje efektywność funkcjonowania jednostki gospodarczej.

W niektórych przypadkach, miara ta jest błędnie nazywana cyklem kapitału obrotowego netto. Ten termin wydaje się być merytorycznie poprawny, niemniej jednak, dotyczy innego zagadnienia. Mianowicie, cykl kapitału obrotowego netto to alternatywna nazwa dla cyklu konwersji gotówki. Stosuje się ją głównie w źródłach anglojęzycznych (working capital cycle, WCC). Należy wyjaśnić, że cykl konwersji gotówki, jest miarą aktywności przedsiębiorstwa, która m.in. ukazuje jaki czas upływa od spłaty zobowiązań handlowych do momentu spływu należności.

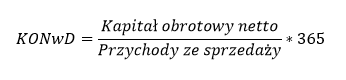

Kapitał obrotowy netto w dniach obrotu – wzór

Wskaźnik obliczany jest na podstawie danych pochodzących z bilansu i rachunku zysków i strat. Wielkość kapitału obrotowego netto w dniach obrotu (KONwD) ustala się wykorzystując następujący wzór:

Powyższa formuła obejmuje wartość kapitału obrotowego netto. Nie jest ona domyślnie wyszczególniona w bilansie, niemniej jednak, bardzo łatwo jest ją obliczyć. Najmniej skomplikowaną metodą jest odjęcie wartości zobowiązań krótkoterminowych od aktywów obrotowych. Inny sposób polega na wyliczeniu wielkości kapitału stałego, który jest sumą kapitału własnego i zobowiązań długoterminowych. Następnie, od wyniku należy odjąć wartość aktywów trwałych. Niezależnie od wyboru metody, rezultat powinien być taki sam.

Wartość kapitału pracującego obliczana jest w oparciu o dane pochodzące z bilansu. Drugim elementem wzoru są przychody ze sprzedaży. Dlatego też, w celu otrzymania bardziej precyzyjnych rezultatów, w obliczeniach można skorzystać z przeciętnego stanu kapitału pracującego. Ponadto, wielu analityków do obliczenia wartości kapitału obrotowego netto wykorzystuje wyłącznie aktywa i zobowiązania operacyjne. Są to elementy majątku i zobowiązań, które przedsiębiorstwo na bieżąco wykorzystuje w prowadzonych operacjach.

Należy wyjaśnić, że wartość kapitału pracującego może być ujemna, dlatego też wskaźnik, w niektórych przypadkach, będzie przyjmować wartości niższe od zera. Dzieje się tak, gdy przedsiębiorstwo finansuje część długoterminowych elementów majątku (aktywów trwałych) krótkoterminowym kapitałem obcym (zobowiązaniami krótkoterminowymi) .

Mianownik obejmuje wartość przychodów ze sprzedaży towarów, materiałów i usług. Wielkość ta jest domyślnie wyszczególniana, jako pierwszy element rachunku zysków i strat – niezależnie od zastosowanych standardów sprawozdawczości finansowej. Ważne jest, żeby do wzoru podstawić wartość przychodów osiągniętych za cały rok obrotowy. Ewentualnie, możliwe jest wykorzystanie danych urocznionych.

Kapitał obrotowy netto w dniach obrotu – interpretacja

W pierwszej kolejności, należy określić czy rezultat jest ujemny. Taki wynik wskazuje, że kapitał obrotowy netto jest ujemny. Jest to sytuacja niekorzystna, która może doprowadzić do utraty płynności. Dzieje się tak, ponieważ jednostka finansuje aktywa trwałe zobowiązaniami krótkoterminowymi. Należy zaznaczyć, że w takim przypadku, majątek obrotowy ma mniejszą wartość niż zobowiązania bieżące.

Kapitał obrotowy netto w dniach obrotu ukazuje, jak szybko jednostka jest wstanie dokonać konwersji kapitału pracującego w przychody ze sprzedaży. Dlatego też, im szybciej jest w stanie tego dokonać, tym bardziej korzystna jest jej sytuacja.

Należy jednak podkreślić, że interpretacja rezultatów nie powinna być powierzchowna. Bezwzględnie, należy przeanalizować wartość kapitału pracującego, a także zmianie jego wielkości na przestrzeni kilku okresów. O poprawie kondycji finansowej można mówić jedynie w sytuacji, gdy wartość wskaźnika maleje, przy względnie stałym stanie kapitału pracującego. W takim przypadku, zmiana wartości wskaźnika wynika ze wzrostu wartości przychodów ze sprzedaży.

W przypadku, gdy wartość przychodów nie wzrasta, a maleje wielkość wskaźnika, to można m.in. domniemywać, że przedsiębiorstwo posiada coraz mniej kapitału pracującego. Odzwierciedla on możliwości jednostki do spłaty zobowiązań bieżących przy wykorzystaniu majątku obrotowego. Im jego wielkość jest niższa, tym gorsza jest kondycja finansowa jednostki w zakresie płynności finansowej (pod warunkiem, że przed spadkiem nie występowało zjawisko nadpłynności).

Rezultaty powinny zostać porównane z wartościami średnimi dla danej branży. Różne dziedziny działalności charakteryzują się specyfiką, która dotyczy takich kwestii tj. np. kapitałochłonność, czy też zapotrzebowanie na kapitał pracujący. Dlatego też, w poszczególnych branżach, przeciętna wielkość kapitału obrotowego będzie inna.

Kapitał obrotowy netto w dniach obrotu – przykład

Omawiany wskaźnik finansowy zostanie obliczony na przykładzie. Dane pochodzą z fikcyjnego sprawozdania finansowego, które imituje raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Do obliczeń należy wykorzystać dane pochodzące z dwóch elementów sprawozdania – z bilansu i rachunku zysków i strat. Obydwa dokumenty przedstawiono poniżej, na rysunkach. Kolorem żółtym podkreślono elementy sprawozdania, które należy wykorzystać w obliczeniach. Poszczególne okresy sprawozdawcze oznaczono symbolem „t”, aby przykład był aktualny przez wiele lat. Należy przypomnieć, że w analizach korzysta się z dat, a nie symboli.

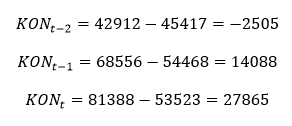

W pierwszej kolejności należy obliczyć wartość kapitału obrotowego netto. W tym celu zastosowano formułę polegającą na odjęciu wartości zobowiązań krótkoterminowych ogółem, od wielkości aktywów obrotowych. Obliczenia przeprowadzono w następujący sposób:

Następnie należy podstawić wartość kapitału pracującego do wzoru. Kapitał obrotowy netto w dniach obrotu należy obliczyć w następujący sposób:

Rezultaty wskazują, że sytuacja w zakresie płynności finansowej była niekorzystna w roku „t-2”, ponieważ wartość kapitału obrotowego netto, w tym okresie, miała wartość niższą od zera. W kolejnych latach, jego wielkość była dodatnia, co wskazuje na poprawę kondycji finansowej przedsiębiorstwa. Należy jednak zaznaczyć, że na przestrzeni badanego okresu, wartość przychodów ze sprzedaży utrzymuje się na względnie stałym poziomie. Zatem, wartość wskaźnika determinowana jest głównie przez zmiany wielkości kapitału pracującego. Dlatego też, zauważa się, że pomimo wzrostu jego wartości, efektywność przedsiębiorstwa nie wzrasta (w zakresie szybkości z jaką jest on zamieniany na gotówkę).

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Kapitał obrotowy netto w dniach obrotu