Istota cyklu rotacji należności

Analiza sprawności działania obejmuje zastosowanie wskaźnika nazywanego cyklem rotacji należności. Miara ta, miedzy innymi, ukazuje jak efektywnie dana jednostka odzyskuje należności handlowe. Cykl rotacji należności jest ściśle powiązany ze wskaźnikiem rotacji należności. Dlatego też, w artykule scharakteryzowano dwa mierniki.

Budowa obydwu miar jest podobna, niemniej jednak najważniejszą różnicą, która występuje pomiędzy cyklem i wskaźnikiem rotacji należności jest sposób przedstawienia wyniku. Pierwszy ze wspomnianych wskaźników pozwala na zaprezentowanie rezultatów w dniach, natomiast w przypadku drugiej miary, wyniki odzwierciedlają stopień pokrycia przychodów ze sprzedaży należnościami krótkoterminowymi. Mianowicie:

- Cykl rotacji należności (inaczej cykl należności, cykl inkasa należności, lub cykl regulowania należności; DSO, days of sales outstanding) ukazuje przeciętnie, po ilu dniach od momentu dokonania sprzedaży następuje zapłata od kontrahenta (spływ należności).

- Wskaźnik rotacji należności (receivable turonver ratio) ukazuje, jak często odtwarzane są należności handlowe przedsiębiorstwa w roku obrotowym. Można zatem stwierdzić, że rezultat ukazuje ile razy w ciągu roku obrotowego następuje spływ należności.

Zauważa się, że obydwa omawiane wskaźniku ukazują, jak długo przedsiębiorstwo oczekuje na pieniądze od swoich klientów. W związku z tym można oczekiwać, że im szybciej jednostka inkasuje należności, tym większa szansa, że nie będzie miała problemów z płynnością krótkoterminową. Im dłużej jednostka musi czekać na pieniądze, tym większa szansa, że nie otrzyma przepływów pieniężnych w momencie, w którym będzie potrzebować gotówki na realizację bieżących operacji.

Wskaźnik i cykl rotacji należności – wzory

Budowa wskaźnika rotacji należności (WRN) i cyklu rotacji należności (CRN) są bardzo podobne, ponieważ obydwa wzory wykorzystują te same elementy sprawozdania finansowego. Mianowicie, do obliczenia obydwu miar niezbędna jest znajomość wartości przychodów ze sprzedaży oraz należności z tytułu dostaw i usług (inaczej należności handlowych). Formuły mają następującą postać:

Należy dodać, iż cykl rotacji należności (CRN) wymaga przemnożenia rezultatu przez liczę dni w roku. W przedstawionej formule wykorzystano 365 dni. W niektórych konwencjach stosuje się inną wartość. Mianowice, bardzo często postawia się liczbę 360 dni. Ma to związek z przyjętą konwencją naliczania odsetek, której wybór może być arbitralny i wynikać z preferencji analityka.

Inne warianty wzorów

Należy wyjaśnić, że konstrukcja przedstawionych wzorów jest jedynie jednym z kilku wariantów formuł, które można odnaleźć w literaturze. Mianowicie, w wielu źródłach wzory mają inną postać. Może to wynikać z następujących kwestii:

- W literaturze, wzory często uwzględniają pozycję „należności”, bez doprecyzowania, że do wzoru należy podstawić wartość „należności z tytułu dostaw i usług”. Istotne jest, że termin „należności” jest stosunkowo ogólny i zawiera zarówno należności handlowe, jak i inne należności. Dlatego też, po podstawieniu do wzoru wszystkich należności krótkoterminowych, otrzymane wyniki mogą być inne, niż w przypadku uwzględnienia wyłącznie należności z tytułu dostaw i usług. Moim zdaniem uwzględnianie w obliczeniach wszystkich należności prawdopodobnie wynika z błędnego tłumaczenia pozycji accounts receivable. Mianowicie, opis metodyki tłumaczony jest z języka angielskiego. W źródłach zagranicznych, we wzorze, zawsze widnieje wspomniana wartość accounts receivable. Dotyczy ona środków, które zostaną otrzymane od kontrahentów w przyszłości za dostarczone towary, lub zrealizowane usługi. Natomiast wartość wszystkich należności, która również obejmuje niehandlowe należności (non-trade receivables), określana się mianem „receivables”. Należy wyjaśnić, że należności niehandlowe obejmują m.in. należności z tytułu zakończonych spraw sądowych, należności od pracowników, czy też należności z tytułu podatku dochodowego. Dlatego też, zgodnie z podstawowymi założeniami opisywanych wskaźników, nie powinno się ich uwzględniać we wzorze na długość cyklu rotacji należności.

- Uwzględnienie we wzorze wszystkich należności krótkoterminowych nie jest błędem. Tego rodzaju formuła będzie miała szczególne znaczenie przy analizie płynności. Należy jednak pamiętać, aby przy zastosowaniu tego podejścia, objąć wszystkie zobowiązania krótkoterminowe podczas obliczania długości cyklu zobowiązań (a nie tylko handlowe).

- Wzory bardzo często obejmują przeciętny (średni) stan należności. Jest to merytorycznie poprawne rozwiązanie, ponieważ wykorzystywane informacje pochodzą zarówno z bilansu, jak i rachunku zysków i strat. Obydwa elementy sprawozdania finansowego sporządzane są w odmienny sposób. Mianowicie, bilans ukazuje stan majątku i kapitałów na dany dzień. Natomiast, rachunek wyników obejmuje pewien okres. Dlatego też, dane pochodzące z bilansu uśrednia się, dodając ich wartość z początku okresu (z reguły jest to wartość z końca poprzedniego roku obrotowego) do ich wielkości z końca roku obrotowego. Następnie, otrzymaną sumę należy podzielić przez dwa.

Interpretacja wskaźnika rotacji należności i cyklu rotacji należności

Budowa wskaźnika rotacji należności i cyklu rotacji należności jest bardzo zbliżona. Dlatego też, rezultaty w obydwu przypadkach są silnie ze sobą powiązane. Interpretacja wskaźników powinna opierać się na analizie dynamiki, czyli na zmianie ich wartości w czasie. Należy jednak pamiętać, że kierunek zmian dla dwóch omawianych miar interpretuje się odwrotnie. Mianowicie, przyrosty wartości wskaźnika rotacji należności będą sygnalizować to samo zjawisko, co skracająca się długość cyklu inkasa należności.

Na przykład, wzrost wartości cyklu rotacji należności wskazuje, że okres oczekiwania na spływ należności wydłuża się. Jest to zjawisko, które, z reguły, świadczy o pogarszającej się kondycji przedsiębiorstwa w zakresie sprawności działania. Dodatkowo, jeżeli istnieje taka możliwość, to wartość wskaźnika należy zestawić z założeniami dotyczącymi polityki zarządzania należnościami. Mianowicie, jeżeli warunki dotyczące kredytu kupieckiego np. określają, że terminy wystawianych faktur powinny wynosić nie więcej niż 30 dni, to rezultaty cyklu rotacji należności powinny odzwierciedlać te założenia.

Skracający się cykl rotacji należności jest sygnałem świadczącym o poprawie kondycji finansowej przedsiębiorstwa. Należy jednak pamiętać, aby przyczyny zmian wartości wskaźnika zweryfikować w oparciu o dane pochodzące ze sprawozdania finansowego. Mianowicie, spadek wartości wskaźnika będzie pozytywnym sygnałem, jedynie gdy wartość przychodów wrasta, lub pozostaje na niezmienionym poziomie. Dzieje się tak ponieważ, jednoczesny spadek wielkości przychodów i należności może wskazywać, że skala działalności się zmniejsza, a dodatkowo może prowadzić do pojawienia się strat na poziomie podstawowych operacji.

W przypadku omawianych miar, z reguły, nie wyszczególnia się zakresu optymalnego. Niemniej jednak, w literaturze można odszukać informacje, które m.in. mówią, że wartości wskaźnika rotacji należności powinny zawierać się w przedziale od 7 do 10 razy [1].

Niemniej jednak, tą regułę powinno się stosować z zachowaniem dużej ostrożności, ponieważ każde przedsiębiorstwo i branża charakteryzuje się dużą specyfiką w zakresie prowadzonej działalności. Dlatego też, rezultaty znajdujące się poza tym przedziałem, w wielu przypadkach, nie muszą wskazywać na występowanie problemów w zakresie sprawności działania.

Interpretacje wartości obydwu wskaźników można rozwinąć o ich zestawienie ze średnimi wynikami przedsiębiorstw funkcjonujących w tej samej branży. Interesującym punktem odniesienia mogą być również rezultaty osiągane przez najważniejszych konkurentów.

REKLAMA

Cykl rotacji należności – przykład

Do przeprowadzenia obliczeń należy pozyskać dane pochodzące zarówno z bilansu, jak i z rachunku zysków i strat. W przypadku zastosowania metody polegającej na wykorzystaniu średnich wartości należności, dane należy pozyskać przynajmniej dla dwóch okresów sprawozdawczych.

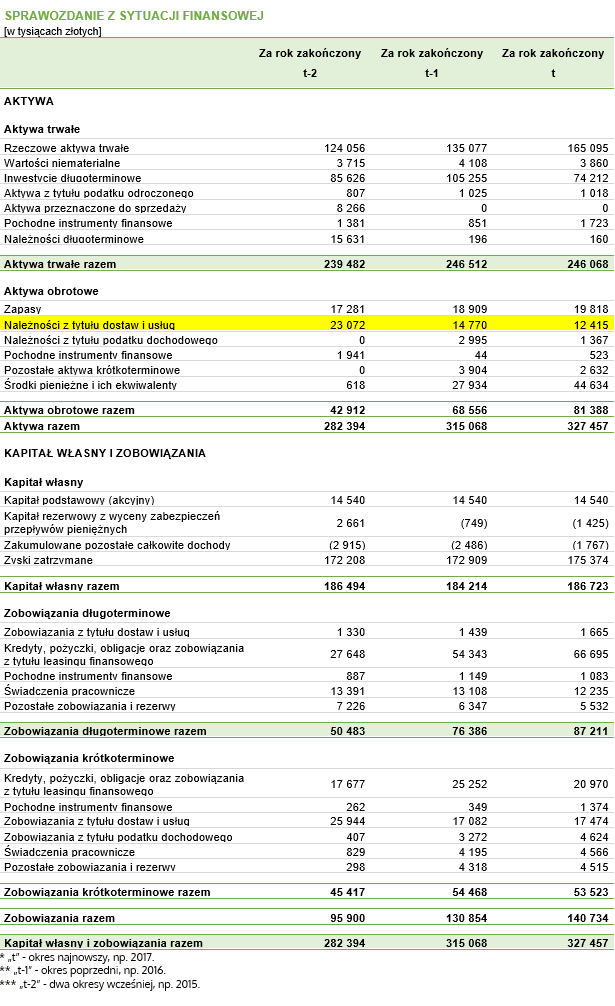

Poniżej, na rysunkach, przedstawiono niezbędne elementy sprawozdania finansowego. Zarówno bilans, jak i rachunek wyników zawierają fikcyjne dane, a także imitują raporty sporządzone zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Kolorem żółtym oznaczono te elementy raportów, które należy wykorzystać w obliczeniach. Zaznaczam, że poszczególne lata oznaczono symbolem „t”, aby przykład był uniwersalny. W opracowaniach sporządzanych przez analityków, wykorzystuje się daty a nie symbole.

Po pozyskaniu niezbędnych informacji, dane należy podstawić do wzorów. Obliczenia przeprowadza się wykorzystując wcześniej przedstawione wzory, w następujący sposób:

W celach poglądowych, przedstawię również obliczenia przeprowadzone w oparciu o przeciętny stan należności handlowych (z tytułu dostaw i usług). W tym przypadku, obliczenia przeprowadzono jedynie dla dwóch okresów („t-1” i „t”), ponieważ dane z pierwszego roku będą punktem odniesienia do obliczenia przeciętnego stanu należności dla następnego okresu. Rezultaty otrzymujemy podstawiając dane do wzorów w następujący sposób:

Wartość wskaźnika rotacji należności wzrasta na przestrzeni badanego okresu. Mianowicie w roku „t-2” należności były przeciętnie ściągane ok. pięciokrotnie, natomiast w ostatnim roku obrotowym ok. 9.66 razy. Przekłada się to na fakt, iż cykl rotacji należności uległ skróceniu z 69,64 dni do 37,8 dni. Należy zaznaczyć, że jest to sygnał pozytywny, ponieważ na przestrzeni badanego okresu, generowane przychody ze sprzedaży utrzymują się na stałym poziome. Sugeruje to, iż przedsiębiorstwo bardziej efektywnie zarządza należnościami, a także udziela kredytów kupiecki o stosunkowo krótkich terminach. Podsumowując, stwierdza się, ze jednostka coraz krócej oczekuje na przepływy pieniężne od kontrahentów. Ta sytuacja ma pozytywny wpływ na płynność finansową przedsiębiorstwa.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Cykl i wskaźnik rotacji należności

Źródła: [1]

Interesuje mnie podejście