Istota wskaźnika rotacji aktywów (ogółem)

Wskaźnik rotacji aktywów (Asset Turover Ratio, Total Asset Turnover Ratio) informuje, jak efektywnie przedsiębiorstwo wykorzystuje posiadany majątek (aktywa) do generowania przychodów ze sprzedaży. Miara ta zaliczana jest do grupy wskaźników sprawności działania (inaczej aktywności).

Istotne jest, że wskaźnik rotacji aktywów ogółem jest elementem modelu Du Ponta służącego do badania zyskowności przedsiębiorstwa. Polega ono na przeprowadzeniu analizy piramidalnej. Jego istotą jest dekompozycja stopy zwrotu z kapitału własnego (ROE) na trzy czynniki. Jednym z nich jest omawiany wskaźnik, a dwa pozostałe to stopień dźwigni finansowej (mierzony wartością mnożnika kapitałowego) i marża zysku netto.

Cykl rotacji zobowiązań – wzór

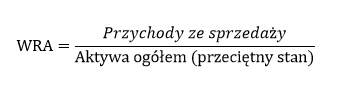

Do przeprowadzenia obliczeń niezbędne jest pozyskanie informacji pochodzących z bilansu i rachunku zysków i strat. Mianowicie, budowa wskaźnika odnosi się do relacji występującej pomiędzy aktywami przedsiębiorstwa i generowanymi przychodami netto ze sprzedaży:

Dane pochodzące z bilansu należy uśrednić. Mianowicie, ten element sprawozdania finansowego sporządzany jest na dany dzień. Natomiast rachunek wyników obejmuje pewien okres. Dlatego też, w celu wyeliminowania wpływu rozbieżności w budowie obydwu elementów sprawozdania finansowego na rezultaty, uśrednia się informacje pochodzące z bilansu. W związku z tym, należy pozyskać dane z początku okresu i z jego końca, a następnie zsumować obydwie wartości i rezultat dzieli przez dwa. Ważne jest, iż w sprawozdaniach nie wyszczególnia się danych z początku okresu. Dlatego też, w praktyce, do obliczeń przyjmuje się informacje z końca poprzedniego okresu.

W niektórych źródłach literaturowych wzór jest przedstawiany z pominięciem konieczności uśrednienia stanu aktywów ogółem. W niektórych sytuacjach zastosowanie uproszczonej formuły jest zasadne. Na przykład, analityk może dysponować danymi, które obejmują wyłącznie jeden rok obrotowy (np. badanie dotyczy nowo powstałego przedsiębiorstwa).

Interpretacja cyklu operacyjnego i cyklu konwersji gotówki

Wartość wskaźnika rotacji aktywów (ogółem) przedstawia wielkość sprzedaży, która została wygenerowana z jednej złotówki posiadanych aktywów. W związku z tym, im wyższy rezultat, tym bardziej korzystna jest sytuacja finansowa danego przedsiębiorstwa, ponieważ oznacza to, iż wykorzystuje ono posiadany majątek z większą efektywnością.

Charakter wskaźnika sugeruje, że należy intepretować jego dynamikę. Dlatego też, przyrosty rezultatów w czasie (np. na przestrzeni kilku lat) będą świadczyły o poprawie sytuacji finansowej przedsiębiorstwa. Natomiast spadki wartości wskaźnika mogą świadczyć o jej pogorszeniu.

Interpretację rezultatów warto wzbogacić o porównanie wartości wskaźnika ze średnim wynikiem dla danej branży. W ten sposób można określić czy badane przedsiębiorstwo funkcjonuje bardziej efektywnie niż podobne jednostki gospodarcze. Należy jednak zachować ostrożność, gdy porównywane są spółki funkcjonujące w różnych branżach. Mianowicie, każda dziedzina działalności gospodarczej charakteryzuje się pewną specyfiką. W związku z tym, rezultat świadczący o dobrej kondycji finansowej przedsiębiorstwa funkcjonującego w jednej branży, może być interpretowany w odmienny sposób, w przypadku jednostek działających w innych dziedzinach działalności.

Z reguły, wartości wskaźnika rotacji aktywów ogółem będą wysokie w branżach, w których przedsiębiorstwa nie wykorzystują wysokowartościowych aktywów w prowadzonej działalności operacyjnej (np. usługi). Można również spodziewać się, że w przypadku działalności kapitałochłonnej (np. ciężki przemysł) rezultaty mogą być niskie.

Podczas interpretacji wskaźnika rotacji aktywów należy pamiętać, że rezultaty mogą być zniekształcone. Na przykład, duże inwestycje w aktywa trwałe mogą spowodować, iż w danym okresie wyniki będą niskie. Ponadto mogą one zależeć od planu amortyzacji rzeczowego majątku trwałego.

Cyklu operacyjny i cykl konwersji gotówki – przykład

Przykład zostanie oparty na danych, które pochodzą z fikcyjnego sprawozdania finansowego. Imituje ono raport sporządzony zgodnie z MSSF (Międzynarodowymi Standardami Sprawozdawczości Finansowej). Poniżej, na rysunkach przedstawione zostały bilans i rachunek zysków i strat. Kolorem żółtym podświetlono wszystkie wartości, które należy wykorzystać w obliczeniach. W zestawieniach poszczególne lata oznaczono symbolami („t” oznacza rok najnowszy, „t-1” poprzedni, itd.). Należy pamiętać, że w praktyce zawsze korzysta się z dat, a nie z symboli.

W pierwszej kolejności, w celach poglądowych, obliczenia przeprowadzono z wykorzystaniem uproszczonej formuły, która nie obejmuje przeciętnego stanu aktywów. Kalkulacje przeprowadzane są trzykrotnie, ponieważ dane dotyczą trzech okresów sprawozdawczych:

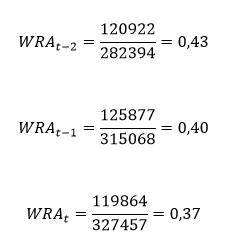

Należy pamiętać, że uzyskanie merytorycznie popranych rezultatów wymaga, aby uśrednić stan aktywów ogółem. Obliczenia przeprowadzono raz jeszcze. W tym przypadku dane z roku „t-2” stanowią punkt odniesienia w analizie. Mianowicie potraktowano je, jako dane z początku roku następnego, co pozwoliło na uśrednienie stanu aktywów. Dlatego też, kalkulacje przeprowadzono dwukrotnie:

Zauważalne jest, że roku „t” z każdej złotówki posiadanych aktywów spółka osiąga 37 groszy przychodów ze sprzedaży, czyli mniej o 5 groszy niż w roku poprzednim. Przekłada się to na fakt, że wartość wskaźnika rotacji aktywów maleje na przestrzeni badanego okresu o ok 13,51%. Oznacza to, że przedsiębiorstwo coraz mniej efektywnie wykorzystuje posiadany majątek do generowania przychodów ze sprzedaży. Analiza danych pochodzących ze sprawozdania finansowego wskazuje, że otrzymane rezultaty są wynikiem przyrostu wartości sumy bilansowej. Jednostka kumuluje coraz większe zasoby gotówkowe. Niemniej jednak, osiągane przychody pozostają na względnie stałym poziomie.

Plik arkusza kalkulacyjnego:

Wskaźnik rotacji aktywów (ogółem)