Istota wskaźnika zadłużenia w latach (DEBT/EBITDA)

Analiza sprawozdania finansowego obejmuje, m.in., etap badania struktury kapitałowej, nazywanej również badaniem zadłużenia. W ramach tej części analizy oblicza się wiele popularnych wskaźników finansowych tj.: wskaźnik ogólnego zadłużenia, wskaźnik zadłużenia kapitału własnego, wskaźnik zadłużenia długoterminowego, itp. Niemniej jednak, w badaniu struktury kapitałowej można uwzględnić również mniej znane miary. Należy do nich, wskaźnik określany anglojęzycznym akronimem DEBT/EBITDA (lub DEBT/EBIT – jeden z jego wariantów).

W literaturze, wspomniana miara nazywana jest czasem „wskaźnikiem zadłużenia w latach” [1]. Dlatego też, umownie, w niniejszym artykule, również będę używał takiej nazwy. Zaznaczam jednak, że wskaźnik zadłużenia w latach występuje w wielu wariantach – można go obliczyć na różne sposoby. W związku z tym, bardziej rozsądne wydaje się nadanie mu nazwy, która odzwierciedla stosowaną formułę. Na przykład, zgodnie z akronimem DEBT/EBIT można byłoby go nazwać wskaźnikiem pokrycia zysku operacyjnego długiem.

Wskaźnik zadłużenia w latach pozwala na określenie zdolności jednostki do spłaty posiadanego zadłużenia. Oznacza to, że rezultaty pozwalają na oszacowanie przeciętnego czasu, jaki jest potrzebny na spłatę całego długu (uwzględniając zysk operacyjny wygenerowany w danym okresie). W obliczeniach wykorzystuje się wartość EBITDA, więc umyślnie pomijane są podatki, amortyzacja i odsetki. Dzieje się tak ponieważ istota wskaźnika polega na uwzględnieniu gotówkowej części zysku, z wyłączeniem jego niegotówkowego komponentu – amortyzacja jest kosztem, ale nie jest wydatkiem.

Należy wyjaśnić, że pominięcie podatków i odsetek w obliczeniach, pozwala na wykorzystanie wskaźnika DEBT/EBITDA do porównania jednostek, które w odmienny sposób kształtują strukturę kapitałową, a także, których działalność może być inaczej opodatkowana.

Wskaźnik zadłużenia w latach – wzór

Do ustalenia wartości wskaźnika zadłużenia w latach (WZwL), niezbędne są dane pochodzące z bilansu oraz rachunku zysków i strat. Bardzo ważne jest, aby pamiętać, że występuje on w wielu wariantach. Mianowicie, w praktyce, wartość poszczególnych elementów wzoru można ustalić na kilka sposobów. Podstawowy wariant formuły przyjmuje następującą postać:

Licznik przedstawionej formuły uwzględnia dług. Stosując duże uproszczenie, w tym miejscu, do wzoru można podstawić wartość zobowiązań ogółem. Niemniej jednak, bardziej poprawnym rozwiązaniem jest podstawienie wartości sumy zobowiązań oprocentowanych. Analitycy, bardzo często wykorzystują pojęcie długu netto. Należy zaznaczyć, że rozsądnym, a także bardzo często stosowanym w praktyce, rozwiązaniem jest podstawienie do wzoru tej wartości. Stanowi on sumę zobowiązań oprocentowanych (np. kredyty, pożyczki, wyemitowane dłużne papiery wartościowe, itp.) pomniejszoną o stan posiadanej gotówki i jej ekwiwalentów.

W mianowniku wzoru występuje akronim EBIDTA. Wywodzi się on z języka angielskiego i dotyczy pojęcia „Earnings Before Interest, Taxes, Depreciation and Amortization”. Można ją obliczyć na dwa sposoby (przyjmuję, że EBIT to zysk operacyjny):

- EBITDA = Zysk operacyjny + Amortyzacja

- EBITDA = Zysk netto + Podatek dochodowy + Odsetki + Amortyzacja

W dość swobodnym tłumaczeniu EBITDA, to zysk operacyjny przed naliczeniem odsetek od oprocentowanych zobowiązań (np. kredytów), podatków i amortyzacji. Należy podkreślić, że termin EBITDA obejmuje dwa pojęcia dotyczące amortyzacji – „Depreciation and Amortization”. Wynika to z anglojęzycznej definicji tego zagadnienia. Mianowicie, w języku polskim zawsze stosowany jest termin amortyzacja. Natomiast w języku angielskim rozróżnia się amortyzację elementów rzeczowego majątku trwałego („depreciation”) od amortyzacji wartości niematerialnych i prawnych („amortization”).

Należy wyjaśnić, iż alternatywna wersja wzoru polega na podstawieniu EBIT (zamiast EBITDA), który w uproszczeniu można zdefiniować jako zysk operacyjny przed naliczeniem odsetek od oprocentowanych zobowiązań i podatków. EBIT powiększony o amortyzacje to EBITDA. Wielu analityków, stosuje uproszczenie i zamiast EBIT, do obliczeń przyjmuje wartość zysku operacyjnego. Należy jednak pamiętać, że zyski przed potrąceniem podatków i odsetek, nie w każdym przypadku będą równe zyskowi operacyjnemu. Dlatego też, niektórzy analitycy, samodzielnie obliczają wartość EBIT.

Wskaźnik zadłużenia w latach (DEBT/EBITDA) – interpretacja

Konstrukcja wskaźnika sprawia, że im większe jest zadłużenie, tym wyższe wartości będzie on przyjmował. Do wzrostu wskaźnika również doprowadzi malejąca wartość EBITDA. W związku z tym, inwestorzy preferują, gdy wskaźnik ten przyjmuje możliwe niskie wartości. W takim przypadku, wyniki wskazują, że przedsiębiorstwo nie jest nadmiernie zadłużone, a także powinno sobie poradzić z obsługą zadłużenia.

Należy wyjaśnić, że gdy wartość wskaźnika jest wysoka, to należy uznać, że przedsiębiorstwo jest mocno zadłużone. Literatura nie definiuje przedziału optymalnego dla tej miary. Dlatego też, najrozsądniejszym wydaje się być porównanie wartość wskaźnika ze średnią dla danej branży. Mianowicie, przedsiębiorstwa funkcjonujące w poszczególnych gałęziach gospodarki będą charakteryzowały się odmiennym zapotrzebowaniem na kapitał. Dlatego też, można domniemywać, że omawiany wskaźnik nie sprawdzi się, w porównaniach kondycji jednostek, które funkcjonują w różnych branżach.

Racjonalnym wydaje się, aby przyjąć, że wartość wskaźnika powinna być mniejsza, lub bliska 3. W związku z tym, wielkości znajdujące się w granicach 4-5 należy uznać za wysokie. W takim przypadku, można domniemywać, że dana jednostka może mieć problemy z obsługą posiadanego zadłużenia.

Gdy przedsiębiorstwo jest mocno zadłużone, to, będzie mu bardzo ciężko pozyskać nowe kapitały obce. Mianowicie, wierzyciele będą obawiali się, że jednostka utraci wypłacalność. W związku z tym, aby pozyskać kapitał obcy przedsiębiorstwo będzie musiało zapłacić wierzycielom premię za ryzyko, która np. może mieć postać wysokiego oprocentowania wyemitowanych obligacji korporacyjnych.

Ważne jest, że gdy wartość zysku operacyjnego, lub EBIT jest w danym okresie ujemna, to wskaźnika zadłużenia w latach nie powinno się interpretować. Mianowicie, w takim przypadku należy przyjąć, że przedsiębiorstwo nigdy nie będzie w stanie spłacić swojego zadłużenia. Oczywiście, to spostrzeżenie, dotyczy wyłącznie okresu w którym występuje strata na poziomie pozostałych operacji.

Wskaźnik zadłużenia w latach (DEBT/EBITDA) – przykład

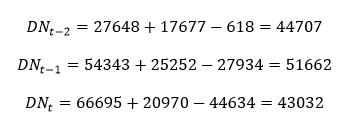

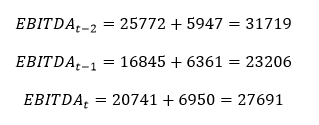

Poniżej oblizono wskaźnik zadłużenia w latach na przykładzie (dane fikcyjne). Należy wyjaśnić, że do obliczenia EBITDA niezbędna jest znajomość amortyzacji. Ta informacja, z reguły, dostępna jest w rachunku zysków i strat sporządzonym zgodnie z krajowymi standardami rachunkowości. Niemniej jednak, w części raportów nie będzie ona domyślnie wyszczególniona. W takim przypadku, aby odszukać wartość amortyzacji należy zapoznać się z informacją dodatkową, lub zasięgnąć po dodatkowy element sprawozdania finansowego – rachunek przepływów pieniężnych. Na potrzeby przykładu przyjęto, że amortyzacja w kolejnych okresach (od „t-2”) wynosi: 5 947 tys. zł, 6 361 tys. zł oraz 6 950 tys. zł.

Poniżej, na rysunkach, przedstawiono: bilans i rachunek zysków i strat. Kolorem żółtym oznaczono wszystkie elementy obydwu raportów, które są niezbędne do przeprowadzenia obliczeń (z wyjątkiem amortyzacji). W przykładzie daty zastąpiono symbolem „t”, aby zagwarantować jego uniwersalność. Należy pamiętać, że w praktyce, w analizach korzysta się z dat, a nie z symboli.

Pierwszym krokiem obliczeń jest ustalenie wartości licznika wzoru. W przykładzie, zamiast zobowiązań ogółem, do wzoru na wartość wskaźnika zadłużenia w latach, podstawiono dług netto. W związku z tym, w pierwszej kolejności należy go obliczyć na podstawie dostępnych danych:

Drugim krokiem, jest ustalenie wartości EBITDA. W tym celu do zysku operacyjnego, który jest elementem rachunku wyników (inaczej zysków i strat), należy dodać amortyzację. Tą nieskomplikowaną operację przeprowadzamy, w następujący sposób:

Następnie należy podzielić dług netto, przez EBITDA. W ten sposób otrzymamy rezultat wskaźnika wartości zadłużenia w latach. Wszystkie wielkości należy podstawić do wzoru w następujący sposób:

Wartości przyjmowane przez wskaźnik zadłużenia w latach sugerują, że przedsiębiorstwo nie jest nadmiernie obciążone długiem. W przybliżeniu, w każdym okresie, dwukrotność zysków operacyjnych (powiększonych o amortyzacje), pokrywa całą wartość zobowiązań oprocentowanych. Należy zaznaczyć, iż najmniej korzystna sytuacja w zakresie zadłużenia wystąpiła w roku „t-1”. Powodem pogorszenia rezultatów, były spadki wartości zysku operacyjnego, przy jednoczesnym wzroście zadłużenia długoterminowego. Należy wyjaśnić, że z bilansu spółki wynika, że przedsiębiorstwo finansuje działalność głównie kapitałem stałym. Niemniej jednak, w roku „t-1” wzrosła również wartość krótkoterminowych zobowiązań oprocentowanych, co miało wpływ na rezultaty. Zauważalne jest, że w roku „t” wartość tego długu zmalała.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Źródła:

[1] Zob. P. Figura, „Porównawcza analiza kondycji finansowej polskich uczelni publicznych i niepublicznych”, Horyzonty Wychowania, vol. 15, nr 35, 2016, s. 252.

Witam, świetny art.

Mam prośbę o wyjaśnienie jak traktować ten wskaźnik dla firm handlowych, a jak dla firm produkcyjnych ?

bo przecież finansowanie zewnętrzne ma zupełnie różne żródła.

Witam,

W pierwszej kolejności należy doprecyzować pojęcie finansowania zewnętrznego. Generalnie, w analizie wskaźnikowej, pojęcie długu, odnosi się do kapitałów obcych (oprocentowanych). Oznacza to, że w tym kontekście rozpatrywany jest klasyczny podział podział finansowania, który dzieli kapitały na: obce i własne.

Nawiązuje do tych kwestii ponieważ finansowanie zewnętrzne, może być związane z wykorzystaniem kapitałów własnych. Na przykład, pozyskanie inwestora z zewnątrz (np. fundusz ventrue capital) pozwoli na zasilenie przedsiębiorstwa kapitałami własnymi. Niemniej jednak, jest to forma finansowania zewnętrznego.

W przypadku pozycji długu, który występuje we wzorze na wskaźnik „DEBT/EBITDA” rozważamy wyłącznie zobowiązania oprocentowane. Są to kapitały obce, które powstają m.in. w przypadku zaciągnięcia kredytów, pożyczek, emisji dłużnych papierów wartościowych, lub np. skorzystania z leasingu finansowego.

Prawdą jest, że każde przedsiębiorstwo wykorzystuje dostępne źródła kapitału. W związku z tym, poszczególne jednostki gospodarcze mogą korzystać z różnych form finansowania. Niemniej jednak, omawiany wskaźnik, uogólnia pojęcie kapitału obcego, ponieważ obejmuje jego wszystkie formy. Ważne jest jedynie, aby były to kapitały obce, oprocentowane.

W związku z powyższym, wskaźnik DEBT/EBITDA powinien obejmować wszystkie kapitały obce oprocentowane, zarówno w przypadku firm handlowych, jak i produkcyjnych. Niemniej jednak, w analizie i interpretacji bardzo istotny pozostaje punkt odniesienia. Na przykład, gdy obliczamy wskaźnik dla przedsiębiorstwa handlowego, powinniśmy porównywać rezultaty ze średnią dla branży, w której funkcjonuje to przedsiębiorstwo. Mianowicie, porównania z rezultatami innych jednostek mogą nie być miarodajne.

Przeważnie, przedsiębiorstwa produkcyjne działają w branżach kapitałochłonnych, więc w ich przypadku wielkość kapitałów obcych może być wyższa, niż w przypadku innych jednostek. Oznacza to, że akceptowalny poziom wskaźnika również będzie wyższy. Niemniej jednak, należy pamiętać, że nie musi to być reguła dotycząca każdego przedsiębiorstwa produkcyjnego.

Pozdrawiam,