Istota cyklu rotacji zapasów

Istotą działalności wielu przedsiębiorstw jest sprawne przekształcanie posiadanych zapasów w produkty, których sprzedaż pozwala na wygenerowanie odpowiednio wysokich przychodów. Monitorowanie tego procesu jest kluczowym działaniem, które pozwala, aby jednostka gospodarcza osiągała wymierne rezultaty finansowe.

Analiza sprawności działania uwzględnia zestaw wskaźników finansowych, które umożliwiają określenie, jak efektywnie dana jednostka gospodarcza wykorzystuje posiadane aktywa. Należy zaznaczyć, że przeznaczeniem niektórych miar, jest ocena efektywności wykorzystania zapasów. W tym kontekście, na szczególną uwagę zasługują dwie z nich:

- Wskaźnik rotacji zapasów (inaczej wskaźnik obrotowości zapasów; inventory turnover ratio) – miara ukazuje ile razy, w ciągu danego okresu (najczęściej roku obrotowego), przedsiębiorstwo odtworzyło stan zapasów. Można również stwierdzić, że wskaźnik określa ile razy w ciągu roku posiadane zapasy zostały przekształcone w produkty gotowe, a następnie sprzedane klientom.

- Cykl rotacji zapasów (inaczej wskaźnik rotacji zapasów w dniach; DIO, days inventory outstanding) – wskaźnik ukazuje ile dni (średnio) przedsiębiorstwo potrzebuje na przekształcenie posiadanych zapasów w produkty i przeprowadzenie sprzedaży. Można również stwierdzić, że miara informuje o długości okresu, podczas którego środki finansowe zamrożone są w zapasach, a także ile dni jednostka gospodarcza potrzebuje na odtworzenie stanu zapasów.

Należy podkreślić, że obydwa wskaźniki są merytorycznie do siebie podobne. Niemniej jednak, cykl rotacji zapasów jest częściej stosowany w praktyce, ponieważ dostarcza bardziej zrozumiałych rezultatów. Przede wszystkim informuje, na jak długo wystarczą przedsiębiorstwu posiadane zapasy. Dodatkowo, na podstawie wyników można określić jaka jest ich płynność.

Cykl rotacji zapasów – wzór

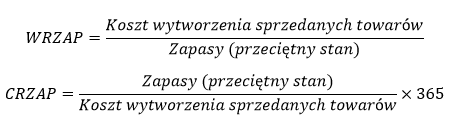

Obliczenie wartości wskaźnika rotacji zapasów (WRZAP) i cyklu rotacji zapasów (CRZAP) wymaga pozyskania danych z dwóch elementów sprawozdania finansowego. Mianowicie, niezbędny jest bilans oraz rachunek zysków i strat. W celu przeprowadzenia obliczeń należy zastosować następujące formuły:

Z punktu widzenia budowy bilansu i rachunku wyników istotne jest, aby w obliczeniach uwzględniać przeciętny stan zapasów. Mianowicie, bilans sporządzany jest na określony dzień, natomiast rachunek zysków i strat obejmuje pewien okres. Średni stan zapasów obliczany jest jako suma ich wartość z początku i końca okresu, którą należy podzielić przez dwa. Z reguły, za stan z początku okresu, przyjmuje się wartość zapasów z końca poprzedniego okresu sprawozdawczego (najczęściej, w Polsce, jest to rok kalendarzowy).

Należy podkreślić, że bardzo wiele źródeł podaje inne wersje obydwu formuł. Wzory, bardzo często, obejmują wartość przychodów ze sprzedaży towarów, materiałów i usług. Nie jest to jednak w pełni poprawne rozwiązanie. Istota dwóch, omawianych miar ma związek z ukazaniem częstotliwości, z jaką odtwarzane są zapasy. Ta operacja wymaga poniesienia nakładów finansowych, więc dotyczy ponoszonych kosztów. Dlatego też, formuły powinny obejmować koszt wytworzenia sprzedanych towarów, lub koszt własny sprzedaży, który jest elementem sprawozdań sporządzonych zgodnie z międzynarodowymi standardami sprawozdawczości finansowej.

Interpretacja wskaźnika i cyklu rotacji zapasów

Interpretacja wartości wskaźnika rotacji zapasów i cykl rotacji zapasów przeważnie bazuje na analizie zmian ich wartości w czasie. Oznacza to, że obydwie miary powinny zostać obliczone na podstawie danych pochodzących z kilku okresów sprawozdawczych. Natomiast konkluzje należy budować na podstawie analizy spadku, lub przyrostu wartości rezultatów. Ważne jest, że budowa miar wskazuje, iż przyrost wartości wskaźnika rotacji zapasów, ma takie samo znaczenie, jak spadek długości cyklu rotacji zapasów.

W związku z powyższym, skracający się cykl rotacji należności jest sygnałem, który informuje, że kondycja finansowa przedsiębiorstwa, w zakresie sprawności działania, jest prawidłowa. Ponadto, sugeruje on, że przedsiębiorstwo zwiększa efektywność zarządzania zapasami. Dodatkowo, czas niezbędny na stworzenie produktów gotowych i ich sprzedaż jest coraz krótszy. W takim przypadku, pośrednio, można stwierdzić, że towary charakteryzują się stosunkowo wysokim stopniem płynności. Należy zaznaczyć, iż coraz dłuższy cykl rotacji należności może wskazywać na pogorszenie sytuacji finansowej.

Podczas interpretacji wskaźników należy mieć na uwadze fakt, iż o poprawie sytuacji finansowej można mówić jedynie w przypadku, gdy cykl rotacji należności skraca się, przy malejącym (lub względnie stałym) poziomie kosztów własnych sprzedaży, a także przy wzrastającym (lub stałym) poziomie przychodów. Wzrost kosztów może doprowadzić do zmniejszenia wartości wskaźnika, ale bez współmiernego wzrostu wartości przychodów, może m.in. skutkować pojawieniem się problemów z rentownością przedsiębiorstwa – zwłaszcza na poziomie podstawowych operacji.

Dla obydwu wskaźników nie wyszczególnia się poziomu optymalnego, który mógłby stanowić bardzo istotny punkt odniesienia przy interpretacji rezultatów. Niemniej jednak, wielu informacji dostarcza zestawienie rezultatów, ze średnim poziomem wartości wskaźników dla danej branży. Należy jednak pamiętać, że porównywanie rezultatów dla przedsiębiorstw pochodzących z różnych branż ma bardzo niską wartość poznawczą. Dzieje się tak, ponieważ każda dziedzina działalności charakteryzuje się dużą specyfiką w zakresie długości cyklu rotacji należności.

Wskaźnik i cyklu rotacji zapasów – przykład

Budowa obydwu omawianych wskaźników sprawia, że do obliczeń należy pozyskać dane pochodzące z bilansu i rachunku wyników. Poniżej przedstawiono fikcyjne elementy sprawozdania finansowego, które imituje raport sporządzony zgodnie z MSSF. Dane dotyczą trzech okresów sprawozdawczych (lat), które oznaczono symbolem „t”. Należy pamiętać, że w raportach sporządzanych przez przedsiębiorstwa zawsze prezentowane są daty, a nie symbole.

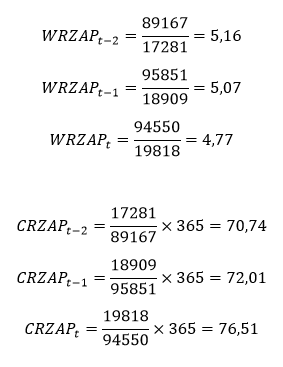

Następnym krokiem jest przeprowadzenie obliczeń na podstawie przedstawionych informacji. W raportach, kolorem żółtym oznaczono dane, które należy podstawić do wzorów. Istotne jest, że w wielu sprawozdaniach finansowych, koszty własne sprzedaży są przedstawiane jako wartość ujemna. W takim przypadku, do wzorów, podstawia się wielkości bezwzględne. Obliczenia przeprowadzamy w następujący sposób:

Należy podkreślić, że zgodnie z wcześniej przedstawionym opisem wzorów, merytorycznie poprawnym działaniem, jest uwzględnienie w obliczeniach przeciętnego stanu zapasów. W związku z tym, w celach poglądowych, obliczenia przeprowadzono raz jeszcze:

Rezultaty wskazują, że długość cyklu rotacji zapasów utrzymuje się na względnie stabilnym poziomie. Należy jednak zaznaczyć, że zauważalna jest tendencja do jego wydłużania się. Mianowicie, na przestrzeni 3 badanych okresów długość cyklu wzrosła o 5,77 dnia, czyli o ok. 8,16%. Oznacza to, że efektywność przedsiębiorstwa w zakresie zarządzania zapasami nieznacznie maleje. Jest to również odzwierciedlone przez fakt, iż jednostka coraz rzadziej odtwarza je w ciągu roku. Dlatego też, zauważa się, że jednostka powinna monitorować efektywność w zakresie zarządzania zapasami, ponieważ jej dalsze spadki mogą mi.in. doprowadzić do powstania problemów z płynnością finansową.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Cykl i wskaźnik rotacji zapasów