Istota cyklu rotacji zobowiązań

Cykl rotacji zobowiązań (days payable outstanding; DPO) to wskaźnik finansowy, który jest elementem analizy sprawności działania (inaczej aktywności). Miara ta określa przeciętny czas, jaki jest niezbędny, aby przedsiębiorstwo uregulowało swoje zobowiązania wobec dostawców. Oznacza to, że wskaźnik cyklu rotacji zobowiązań ukazuje, jak efektywne są dziania jednostki w zakresie negocjowania warunków dostaw i płatności za zakupione towary, materiały, etc.

Cykl rotacji zobowiązań jest mocno związany z inną miarą – wskaźnikiem rotacji zobowiązań (accounts payable turnover ratio). Obydwa wskaźniki, nieznacznie różnią się budową, co wpływa na sposób w jaki odczytywane są rezultaty obliczeń. Tak jak wspomniano, cykl rotacji zobowiązań określa, ile dni, przeciętnie, przedsiębiorstwo potrzebuje na spłatę zobowiązań handlowych w ciągu danego okresu. Natomiast, wskaźnik rotacji zobowiązań wskazuje, ile razy w przeciągu danego ciągu okresu, spłacane są zobowiązania handlowe. Formalnie można podsumować, iż miara ta ukazuje jak często przedsiębiorstwo odtwarza stan zobowiązań handlowych.

Przedsiębiorstwa, nabywając towary (a także materiały, produkty, itp.) od dostawców, otrzymują możliwość dokonania opłaty w późniejszym terminie. Należy wyjaśnić, że odroczony termin płatności, na który zgadza się dostawca, nazywany jest kredytem kupieckim. Ma on szczególne znaczenie dla działalności jednostki, ponieważ czas na spłatę zobowiązań, który jednostka jest wstanie wynegocjować, ma duże znaczenie i wpływ na płynność finansową, a także na inne kwestie związane z działalnością przedsiębiorstwa. Dlatego też, cykl rotacji zobowiązań, jest bardzo istotnym wskaźnikiem finansowym, który jest niezbędnym elementem analizy aktywności.

Cykl rotacji zobowiązań – wzór

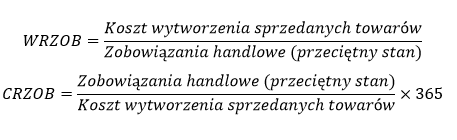

W celu obliczenia wartości wskaźnika rotacji zobowiązań (WRZOB), a także i długości cyklu rotacji zobowiązań (CRZOB) należy pozyskać dane pochodzące ze sprawozdania finansowego. Mianowicie, wartość zobowiązań handlowych przedstawiona jest w bilansie, a koszt wytworzenia sprzedanych towarów jest jednym z elementów rachunku zysków i strat. Formuły mają następującą postać:

Warto pamiętać, że dane pochodzą z dwóch elementów sprawozdania finansowego. Różnice w ich budowie sprawiają, że w obliczeniach należy uwzględnić przeciętny stan zobowiązań handlowych. Mianowicie, rachunek zysków i strat (RZIS) sporządzany jest za pewien okres, natomiast bilans na dany dzień. Stąd też wynika potrzeba uśrednienia danych pochodzących z tej części sprawozdania finansowego. Najłatwiej jest tego dokonać, sumując wartość zobowiązań handlowych z początku roku obrotowego i z jego końca. Sumę należy podzielić prze dwa. Należy podkreślić, że dane z początku okresu nie są wyszczególnione w sprawozdaniu. Niemniej jednak, nic nie stoi na przeszkodzie, aby w obliczeniach, za wartość pochodzącą z początku okresu, przyjąć wielkość zobowiązań handlowych z końca poprzedniego okresu.

Należy podkreślić, iż w niektórych źródłach, we wzorach, zamiast kosztów własnych sprzedaży (koszty sprzedanych produktów, towarów i materiałów; COGS) zamieszczane są przychody ze sprzedaży produktów towarów i materiałów. Biorąc pod uwagę wartość poznawczą wskaźników, stwierdza się, że to rozwiązanie nie jest w pełni prawidłowe. Mianowicie, zobowiązania krótkoterminowe (zwłaszcza handlowe), będą księgowo związane z powstaniem kosztów, a nie przychodów.

Cykl rotacji zobowiązań – inne warianty wzoru

Wzory na wartość wskaźnika rotacji zobowiązań i cyklu rotacji zobowiązań mogą być przedstawiane na różne sposoby. W wielu opracowaniach, formuły obejmują wartość wszystkich zobowiązań krótkoterminowych, a nie jedynie zobowiązań handlowych (z tyt. dostaw i usług). Należy zaznaczyć, iż nie jest to błąd. Takie podejście ma swoje zalety, np. jeżeli analiza związana jest z kapitałem obrotowym netto (będący różnicą aktywów obrotowych i zobowiązań krótkoterminowych). Należy jednak pamiętać, że anglojęzyczne źródła jednoznacznie wskazują, aby do obliczeń przyjąć wartość „accounts payable”, która dotyczy zobowiązań z tytułu dostaw i usług (inaczej handlowych).

Różne źródła mogą przedstawiać wzory, które obejmują inną liczbę dni niż 365. Na przykład, można umownie stwierdzić, że rok ma 360 dni, co zależy od przyjętej konwencji naliczania odsetek. Ponadto, wskaźnik nie musi dotyczyć całego roku obrotowego. Cykl rotacji zobowiązań można obliczyć na bazie danych kwartalnych. Dlatego też, we wzorze będzie występować liczba dni dotycząca kwartału, czyli np. 90.

Należy zaznaczyć, iż we wzorach najczęściej znajdują się koszty wytworzenia sprzedanych towarów. Oznacza to, że w sprawozdaniu sporządzonym zgodnie z krajowymi standardami rachunkowości będą to koszty sprzedanych produktów, towarów i materiałów. W niektórych raportach, które zostały sporządzone wg. innych standardów sprawozdawczości finansowej, ta pozycja może się nie pojawić. W takim przypadku mogą to być „koszty własne sprzedaży”, lub „techniczny koszt wytworzenia produkcji sprzedanej”, czyli odpowiednik anglojęzycznego pojęcia „costs of goods sold” (COGS).

Niektórzy analitycy mogą modyfikować przedstawione wzory. Na przykład, z kosztów własnych sprzedaży (COGS) można wyodrębnić wyłącznie ich część związaną wyłącznie z dokonanymi zakupami („purchases”). Niemniej jednak, zastosowanie tego rozwiania może być trudne, gdy nie posiada się dostępu do odpowiednich danych.

Część źródeł może przedstawiać formuły, które nie obejmują przeciętnego stanu zobowiązań handlowych (lub zobowiązań krótkoterminowych). Merytorycznie, nie jest to poprawne rozwiązanie. Niemniej jednak, w określonych sytuacjach, analityk dysponuje wyłącznie danymi za jeden rok oborowy.

Interpretacja wskaźnika i cyklu rotacji zobowiązań

Interpretacja rezultatów powinna bazować na analizie zmian wartości wskaźników w czasie. Należy zaznaczyć, że obydwie miary interpretuje się w odwrotny sposób, co wynika z ich budowy. To znaczy, że np. wydłużający się cykl rotacji zobowiązań będzie towarzyszył spadkowi wartości wskaźnika rotacji zobowiązań. Istotne jest, iż przeważnie, im dłuższy jest cykl rotacji zobowiązań, tym lepsza jest kondycja finansowa przedsiębiorstwa. Dzieje się tak ponieważ przedsiębiorstwo otrzymuje coraz więcej czasu na spłatę zobowiązań. Wskazuje to również, na wzrost efektywności jednostki w zakresie negocjacji warunków kredytu kupieckiego.

Skracający się cykl rotacji zobowiązań i towarzyszący mu wzrost wartości wskaźnika rotacji zobowiązań, przeważnie świadczy o pogarszającej się kondycji jednostki gospodarczej. W takim przypadku, ma ona coraz mniej czasu na regulowanie zobowiązań bieżących.

Cykl rotacji zobowiązań powoduje, że środki finansowe, które należne są za zakupione towary, materiały, etc., pozostają przez pewien czas do dyspozycji jednostki. W związku z tym, można je przeznaczyć m.in. na inwestycje krótkoterminowe, bądź też np. na finansowanie bieżących operacji. Dlatego też można domniemywać, że taka sytuacja przyczyni się do poprawy płynności finansowej przedsiębiorstwa. Ponadto, wysoki stan zobowiązań krótkoterminowych sugeruje, że przedsiębiorstwo dokonało zakupów, ale odpływ gotówki jeszcze nie nastąpił, co bezpośrednio przełoży się na wielkość wolnych przepływów pieniężnych dla przedsiębiorstwa (FCFF).

Podczas interpretacji rezultatów należy pamiętać, że na długość cyklu rotacji zobowiązań wpływają zmiany wartości zobowiązań krótkoterminowych (handlowych), a także kosztów. Może więc okazać się, że wartość wskaźnika znajduje się na pożądanym poziomie, ale jednostka wykazuje coraz mniejszy stan zobowiązań oraz kosztów. Ten stan rzeczy może być spowodowany zmniejszeniem skali działalności gospodarczej. Dlatego też, wartość wskaźników nie powinna być interpretowana w oderwaniu od analizy danych pierwotnych.

Rezultaty obliczeń warto zestawić ze średnimi wartościami wskaźników dla danej branży. Dodatkowo, interesujących wniosków może dostarczyć porównanie wyników z rezultatami osiąganymi przez konkurencję.

REKLAMA

Wskaźnik i cyklu rotacji zobowiązań – przykład

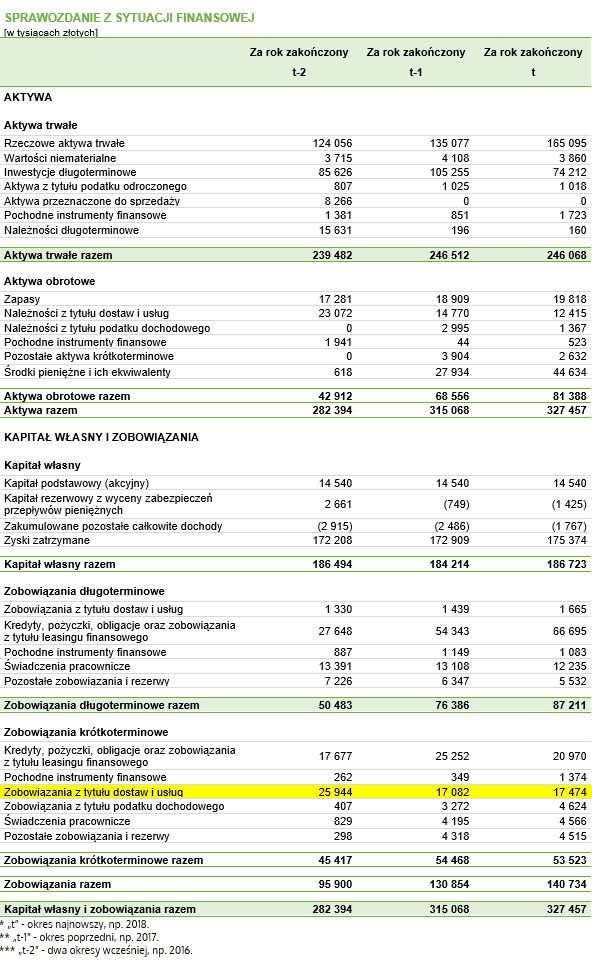

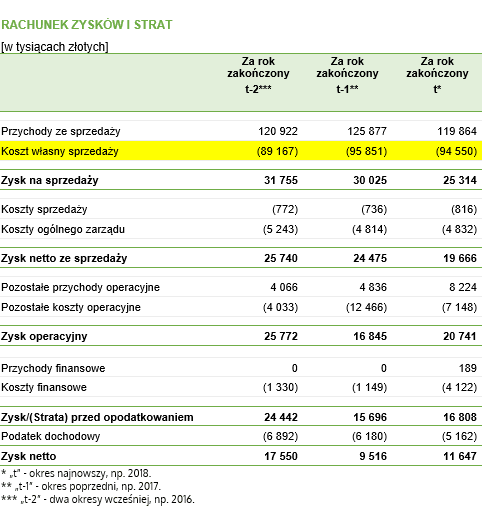

Zaprezentowane wskaźniki zostaną obliczone na przykładzie danych pochodzących z fikcyjnego przedsiębiorstwa. Poniżej, na rysunkach przedstawiono bilans oraz rachunek zysków i strat, które obejmują trzy lata obrotowe. Obydwa dokumenty imitują raporty, które sporządzono zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Na rysunkach, kolorem żółtym oznaczono dane, które należy wykorzystać w obliczeniach. Na rysunkach, kolejne lata oznaczono symbolami „t”, „t-1”i „t-2”, aby przykład pozostał uniwersalny. Zaznaczam, że w raportach wykorzystuje się daty, a nie symbole.

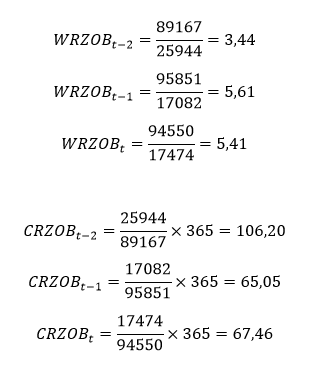

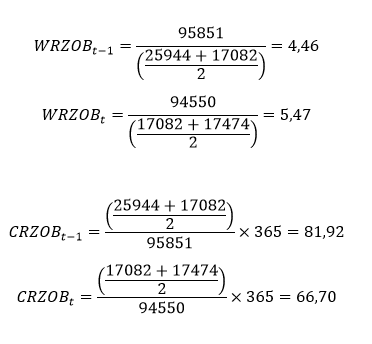

W pierwszej kolejności obliczenia zostaną przeprowadzone na podstawie formuły, która nie obejmuje średniego stanu zobowiązań handlowych. Zastosowanie tego uproszczenia ma sens, gdy pozyskane dane pochodzą wyłącznie z jednego okresu sprawozdawczego. Należy pamiętać, że do wzorów podstawiamy wartość bezwzględną kosztów własnych sprzedaży (COGS). Obliczenia przeprowadza się w następujący sposób:

Biorąc pod uwagę poprawność merytoryczną obliczeń, lepszym rozwiązaniem jest uwzględnienie we wzorach przeciętnego stanu zobowiązań. W ten sposób, rezultaty będą uwzględniać różnice w budowie bilansu i RZIS. Dlatego też, obliczenia zostaną przeprowadzone raz jeszcze:

Wyniki wskazują, że cykl rotacji zobowiązań skrócił się na przestrzeni badanego okresu o 38,74 dnia (15,22 dnia przy uwzględnieniu przeciętnego stanu zobowiązań). Oznacza to, że przedsiębiorstwo otrzymuje znacznie mniej czasu na spłatę zobowiązań krótkoterminowych. Zatem rezultaty sugerują, iż jednostka stała się mniej efektywna w zakresie negocjowania warunków kredytu kupieckiego. Należy jednak zaznaczyć, że na przestrzeni badanego okresu wartość wskaźnika jest bardzo wysoka, dlatego też jej spadki nie muszą negatywnie odbić się na płynności finansowej. W tym przypadku, może nawet okazać się, że są one zjawiskiem pozytywnym. Mianowicie, zbyt długi cykl rotacji zobowiązań może sprawić, że spółka będzie pogarszać swoje relacje z dostawcami. Dlatego też, zaleca się, aby monitorować długość cyklu rotacji zobowiązań w przyszłości.

Plik arkusza kalkulacyjnego z obliczeniami:

Cykl i wskaźnik rotacji zobowiązań