Istota wskaźnika marży operacyjnej

Wartość marży operacyjnej (marża zysku operacyjnego, ang. operating profit margin) bardzo często zestawiana jest z marżą zysku netto. Mianowicie, jest to bardzo istotna miara rentowności, która potrafi dostarczyć interesujących wniosków dotyczących kondycji finansowej jednostki gospodarczej.

Marża operacyjna ukazuje jaka część wygenerowanych przychodów pozostała w jednostce po poniesieniu kosztów związanych ze podstawową działalnością, a także pozostałych kosztów operacyjnych. Mogą to być m.in. koszty zakupu materiałów, usług obcych, wypłaty wynagrodzeń, itp. Bardzo istotne jest, że wskaźnik marży operacyjnej nie obejmuje wyniku z działalności finansowej, który uwzględnia przychody i koszty finansowe. W związku z tym, miara ta odzwierciedla rentowność jednostki, która nie została zniekształcona m.in. przez zapłacone odsetki od oprocentowanego kapitału obcego (np. pozyskane kredyty).

W związku z powyższym, wskaźnik marży operacyjnej jest miarą, którą zainteresowani są interesariusze przedsiębiorstwa (stakeholders). Należy podkreślić, że są to inwestorzy, czyli osoby powierzające kapitały własne, a także m.in banki, które przekazały kapitał obcy. Mianowicie, rentowność na poziomie operacyjnym może gwarantować, że zaspokojone zostaną interesy wszystkich podmiotów, dla których istotna jest kondycja finansowa jednostki.

Należy wyjaśnić, że marża operacyjna, wg. niektórych źródeł (najczęściej anglojęzycznych) nazywana jest akronimem ROS (return on sales). Niemniej jednak, wspomniany skrót dotyczy innego wskaźnika – marży zysku netto. Obydwie miary są do siebie podobne, niemniej jednak ich konstrukcja obejmuje odmienne elementy rachunku zysków i strat, co wpływa na interpretacje rezultatów.

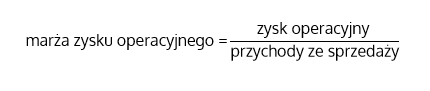

Marża operacyjna – wzór

Wskaźnik marży zysku operacyjnego oblicza się na podstawie danych, które pochodzą z rachunku zysków i strat. Należy zestawić ze sobą wartość przychodów ze sprzedaży towarów, materiałów i usług, z poziomem zysku operacyjnego. Formuła ma następującą postać:

Należy pamiętać, że rezultat obliczeń może być ujemny. Niektóre przedsiębiorstwa ponoszą bardzo wysokie koszty sprzedaży, a dodatkowo mogą generować stratę na poziomie pozostałych operacji. W takim przypadku wartość zysku operacyjnego będzie ujemna. Należy zaznaczyć, że znajduje się ona w liczniku powyżej przedstawionego wzoru, dlatego też rezultat również będzie ujemny.

Bardzo istotne jest, że pozyskanie odpowiednich informacji do obliczeń może nie być, w każdym przypadku, oczywiste. Wskaźnik marży operacyjnej najłatwiej jest obliczyć na przykładzie sprawozdań finansowych, które zostały sporządzone zgodnie z MSSF, lub GAAP. W ich przypadku, wartość zysku operacyjnego jest wyszczególnionym elementem rachunku zysków i strat. Niemniej jednak, w niektórych przypadkach, np. w rachunku zysków i strat małego przedsiębiorstwa, którego sprawozdanie zostało sporządzone zgodnie z krajowymi standardami rachunkowości, zysk operacyjny nie jest wyszczególniany. Na poniższym rysunku, zaprezentowany został układ takiego RZiS (w wariancie porównawczym i kalkulacyjnym).

W celu obliczenia marży operacyjnej na przykładzie powyższego rachunku zysków i strat, należy samodzielnie obliczyć wielkość zysku operacyjnego. W każdym przypadku jest on pozycja zbiorczą, która poprzedza „przychody finansowe” – pozycja „F” w wariancie porównawczym i „H” w wariancie kalkulacyjnym. Dlatego też, należy:

- W przypadku wariantu porównawczego – do zysku (straty) ze sprzedaży (pozycja „C), należy dodać pozostałe przychody operacyjne (pozycja „D”), a następnie odjąć pozostałe koszty operacyjne (pozycja „E”).

- W przypadku wariantu kalkulacyjnego – do zysku (straty) ze sprzedaży (pozycja „E), należy dodać wartość pozostałych przychodów operacyjnych (pozycja „F”), a następnie odjąć pozostałe koszty operacyjne (pozycja „G”).

Interpretacja wskaźnika marży operacyjnej

W literaturze nie wyróżnia się poziomu marży operacyjnej, który powinien być uznany za zadowalający. Interpretacja tej miary jest zatem bardzo intuicyjna, jest to stymulanta, dlatego też im wyższe wartości ona przyjmuje, tym, bardziej korzystna jest sytuacja analizowanego przedsiębiorstwa. Dodatkowo, wyniki powinno się przedstawić na osi czasu, a także zbadać i zinterpretować zmiany poziomu marży operacyjnej zachodzące na przestrzeni badanego okresu. W tym przypadku, przyrosty mówią o poprawie sytuacji jednostki, a spadki o jej pogorszeniu. Należy dodać, że rezultat warto jest porównać z wynikami osiągniętymi przez konkurentów, lub ze średnim poziomem marży operacyjnej w branży.

Wartości przyjmowane przez wskaźnik marży operacyjnej zależą od wielu czynników. Niemniej jednak, przedsiębiorstwo może na nie wpływać poprzez odpowiednie kształtowanie polityki cenowej, a także kontrolując koszty wynikające z podstawowej działalności. Na rezultaty może mieć również wpływ otoczenie przedsiębiorstwa. Mianowicie, na rynku może pojawić się silna konkurencja, która będzie oferować niższe ceny. W takim przypadku przychody przedsiębiorstwa mogą zmaleć, co m.in. spowoduje spadek wartości marży operacyjnej.

Należy pamiętać, że konstrukcja wskaźnika pozwala na wystąpienie ujemnych rezultatów. Tego rodzaju wyniki wskazują, że kondycja finansowa jednostki w zakresie rentowności jest bardzo niekorzystna. Wystąpienie straty z dzielności operacyjnej, w kilku następujących po sobie okresach, może doprowadzić do upadłości przedsiębiorstwa. Taka sytuacja może mieć m.in. miejsce w przypadku, gdy koszty związane z podstawową działalnością zaczęły przewyższać osiągane przychody ze sprzedaży (np. nagły wzrost kosztów materiałów, lub kosztów pracy, itp.).

Przykład – marża operacyjna

Wskaźnik marży zysku operacyjnego zostanie obliczony na przykładzie danych dotyczących fikcyjnego przedsiębiorstwa. Dane finansowe zamieszczono w tabeli. Rachunek zysków i strat pochodzi ze sprawozdania imitującego raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Dlatego też, zawiera on zysk operacyjny, którego nie trzeba obliczać samodzielnie. W tabeli, żółtym kolorem oznaczono elementy zestawienia, które są niezbędne do przeprowadzenia obliczeń.

Wskaźnik marży operacyjnej powinien zostać obliczony na podstawie wszystkich dostępnych danych. W przykładzie, informacje pochodzące z rachunku zysków i strat dotyczą trzech okresów sprawozdawczych – każdy z nich odpowiada jednemu roku. Dlatego też, marżę operacyjną należy obliczyć dla każdego dostępnego okresu, co w rezultacie pozwoli na otrzymanie trzech wyników. W przykładzie nazwę wskaźnika zastąpiono skrótem „MO”. Dane pochodzące ze sprawozdania zostały podstawione do wcześniej przedstawionej formuły, w następujący sposób:

Wskaźnik marży operacyjnej, w każdym analizowanym okresie, przyjmował dodatnie wartości. Świadczy to o korzystnej sytuacji jednostki w zakresie rentowności. Przedsiębiorstwo osiągnęło najwyższą rentowność operacyjną w okresie „t-2”. Na uwagę zasługuje fakt, że wielkość marży operacyjnej zmalała z okresu „t-2” do okresu „t-1”. Niemniej jednak, w kolejnym okresie rezultaty uległy poprawie.

W przypadku badanego przedsiębiorstwa, spadek marży operacyjnej spowodowany był znacznym wzrostem pozostałych kosztów operacyjnych. Należy zaznaczyć, że tego rodzaju operacje bardzo rzadko kontynuowane są w kolejnych okresach sprawozdawczych. W związku z tym, można domniemywać, że wielkość pozostałych kosztów operacyjnych zmaleje. Należy zatem monitorować wyniki jednostki, ponieważ obecny trend daje przesłanki ku temu by twierdzić, że w przyszłości, prawdopodobne jest osiągnięcie poziomu marży operacyjnej z okresu „t-2”. Należy jednak pamiętać, że na rentowność badanego przedsiębiorstwa wpływa również wzrost kosztów własnych sprzedaży. Mianowicie, rosną one szybciej od generowanych przychodów. Może to oznaczać, że jednostka coraz gorzej radzi sobie z ich kontrolowaniem.

Plik arkusza kalkulacyjnego z danymi i rezultatami:

Dzień dobry. Marża operacyjna to zysk operacyjny do przychodów – czyli wg. przykładu zysk operacyjny =25.772, a przychody=120.922+4066 ( p.operac), czyli 124.988, czyli wskaznik mo= 25722/124988*100=20,62%- czy nie tak powinno być? Pan w przykładzie w liczniku podaje zysk ze sprzedazy, a w mianowniku tylko przychody ze sprzedazy bez operacyjnych?

Witam,

Nie mogę zaprzeczyć, że w pewnym kontekście ma Pani rację. Proszę zwrócić uwagę, iż istnieje wiele podejść w zakresie metodyki obliczania wskaźników finansowych. W artykule wykorzystałem wzór obejmujący wyłącznie przychody netto ze sprzedaży, co ma pewne uzasadnienie merytoryczne. W tym kontekście, otrzymujemy informacje mówiącą jaka część przychodu z działalności podstawowej została pochłonięta na poziomie podstawowych i pozostałych operacji.

W przedstawionym powyżej podejściu, w obliczeniach, nie uwzględnia się innych kategorii przychodów poza przychodami ze sprzedaży towarów, materiałów i usług („net sales”). Mianowicie, pozostałe przychody operacyjne („other operating revenue”) bardzo często wynikają ze zdarzeń jednorazowych, które nie występują w kolejnych okresach sprawozdawczych. W związku z tym, przy zastosowaniu formuły, z której skorzystałem, wartość wskaźnika nie jest zniekształcona przez działania nie związane z realizacją podstawowej działalności przedsiębiorstwa.

Oczywistym jest, że można wskaźnik marży operacyjnej obliczyć w inny sposób. W wielu źródłach, wzór przedstawiany jest w sposób, który opisała Pani w komentarzu. Mianowicie, mianownik formuły, bardzo często obejmuje całkowite przychody. Niemniej jednak, sformułowanie „całkowite przychody”, z reguły, odnoszone jest do sumy przychodów ze sprzedaży towarów, materiałów i usług oraz pozostałych przychodów operacyjnych. Należy dodać, iż w takim przypadku nie powinno się uwzględniać przychodów finansowych.

Nie istnieje zatem prawidłowa formuła, a stosowanie różnych podjeść nie będzie błędem. Najważniejsze jest, aby poinformować odbiorcę treści, w której przedstawiono wartość wskaźnika, o sposobie przeprowadzania obliczeń.

Pozdrawiam,

Michał