Istota kapitału zaangażowanego

Prawidłowe sporządzenie analizy sprawozdania finansowego często wymaga ustalenia wartości kapitału zaangażowanego (inaczej zainwestowanego; invested capital). Jest to całkowity kapitał, który został powierzony na realizację danego przedsięwzięcia. Należy zaznaczyć, że obejmuje on wszystkie zaangażowane kapitały niezależnie od źródeł ich pochodzenia. Jest on bardzo często definiowany w literaturze i najczęściej wskazywane jest, iż stanowi on sumę kapitałów własnych (skorygowanych), którą należy powiększyć o oprocentowane zobowiązania[1].

Zastosowanie tego podejścia wynika z możliwości uwzględnienia kapitałów powierzonych przez interesariuszy (stakeholders) przedsiębiorstwa. Interesariusze to wszystkie osoby/jednostki , które partycypują w tworzeniu danego przedsięwzięcia. Należy zaznaczyć, iż istnieje wiele klasyfikacji interesariuszy, lecz w tym przypadku to pojęcie odnosi się do tzw. dawców kapitału. Dlatego też, wyróżnia się osoby, które wnoszą kapitały własne oraz kapitały obce. W tym kontekście kapitał stały będzie obejmował kapitał własny oraz wszystkie oprocentowane zobowiązania długoterminowe. Zalicza się do nich długoterminowe obligacje, pożyczki, kredyty, zobowiązania z tytułu leasingu finansowego, itp.

Wartość kapitału zaangażowanego wykorzystywana jest między innymi w analizie wskaźnikowej. Obliczenie niektórych miar rentowności, np. stopy zwrotu z kapitału zainwestowanego (ROIC) wymaga, aby w pierwszej kolejności ustalić wielkość tego kapitału. Dodatkowo, znajduje on szerokie zastosowanie w różnych analizach związanych z szacowaniem wartości przedsiębiorstwa. Na przykład, kapitał zainwestowany wykorzystuje się się m.in. przy wycenie przedsiębiorstwa (akcji) metodami dochodowymi (np. DCF przy przepływach FCFF). Mianowicie, wartość kosztu poszczególnych elementów kapitału ważona jest wielkością kapitałów zaangażowanych ogółem. Ponadto, metodyka ekonomicznej wartości dodanej (EVA) również wymaga wcześniejszego obliczenia wartości kapitałów zainwestowanych.

Jak obliczyć wartość kapitału zainwestowanego?

Procedura ustalenia wartości kapitału zaangażowanego nie jest skomplikowana matematycznie. Polega jedynie na dodawaniu i odejmowanie wartości, które można odnaleźć w bilansie przedsiębiorstwa. Przed wyjaśnieniem pewnych niuansów związanych z obliczeniami przedstawię wzór, który jest bardzo często wykorzystywany w praktyce. Mianowicie, wartość kapitału zaangażowanego można m.in. obliczyć w następujący sposób:

We wzorze zamieszczono pojęcie długu oprocentowanego. Są to wszystkie zobowiązania, które generują odsetki. Przede wszystkim zalicza się do nich kredyty i pożyczki (długo i krótkoterminowe), wyemitowane dłużne papiery wartościowe, zobowiązania z tytułu leasingu finansowego, itp. To podejście do obliczenia wartości kapitału zainwestowanego jest zarówno stosowane w praktyce, jak i przedstawiane w opracowaniach naukowych[2].

Wybrane problemy związane z obliczeniem wartości kapitału zaangażowanego

Praktycy często wykorzystują zaprezentowany wzór i nie wprowadzają dodatkowych korekt. Niemniej jednak, w bardziej skrupulatnej analizie można uwzględnić kilka dodatkowych kwestii. Na przykład procedurę ustalania wartości kapitału zaangażowanego komplikuje fakt, iż to pojęcie jest różnie definiowane.

W literaturze prezentowane są również odmienne wersje wzoru. Ponadto, wartość kapitału zainwestowanego można obliczyć zarówno w kontekście finansowania (zgodnie z przedstawioną formułą) lub analizując aktywa. W drugim przypadku (w uproszczeniu) będzie on równy sumie aktywów obrotowych (pomniejszonych o wartość krótkoterminowych zobowiązań bieżących, które nie generują odsetek), rzeczowych aktywów trwałych (netto) i wielkości aktywów niematerialnych (wraz z goodwill). Następnie otrzymana wartość może być dodatkowo skorygowana o kapitał własny spółek nieskonsolidowanych i udział w kapitale własnym nieskonsolidowanych jednostek grupy[3].

Należy dodać, iż na potrzeby wyceny można w obliczeniach uwzględnić rynkową wartość długu i/lub kapitału własnego, co dodatkowo kompiluje procedurę. Ponadto, według wzoru wartość długu oprocentowanego należy skorygować o ilość posiadanej gotówki i jej ekwiwalentów. W praktyce można spotkać podejście, które zakłada korektę jedynie o wartość gotówki, która nie jest wykorzystywana w bieżących operacjach. Jej wielkość bardzo często jest ustalana arbitralnie. Na przykład decyzja może zostać podjęta w oparciu o jakościową analizę cyklu konwersji gotówki. Tego typu rozwiązanie może być źródłem mało precyzyjnych rezultatów.

Kapitał zaangażowany (zainwestowany) – przykład obliczeń

W ramach przykładu obliczona zostanie wartość kapitału zainwestowanego. Dane dotyczą fikcyjnego przedsiębiorstwa i pochodzą z trzech lat obrotowych. W pierwszej kolejności zaprezentowane zostały obliczenia, natomiast poniżej, na rysunku przedstawiono bilans księgowy, będący jednym z elementów sprawozdania finansowego. Kolorem żółtym oznaczono wszystkie jego elementy, które uwzględniono w kalkulacjach. Należy zaznaczyć, iż wykorzystana zostanie wcześniej przedstawiona, podstawowa wersja wzoru. Obliczenia powinny zostać przeprowadzone osobno dla każdego roku w następujący sposób (proszę pamiętać, że obliczenia zostały przeprowadzone na danych zaokrąglonych do pełnych wartości):

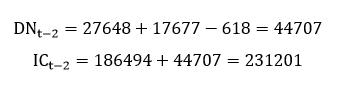

- Dług netto (DN) i kapitał zaangażowany (IC) w roku „t-2”:

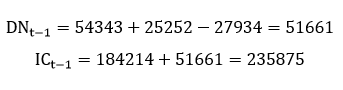

- Dług netto i kapitał zaangażowany w roku „t-1”:

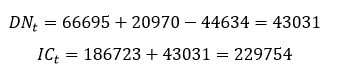

- Dług netto i kapitał zaangażowany w roku „t”:

Kapitał zainwestowany

O czym należy pamiętać?

W nauce o finansach występuje bardzo wiele nieścisłości, ponieważ w dużej części wywodzi się ona z praktyki gospodarczej. Wielu analityków, ma swoje preferencje odnośnie sposobu obliczania poszczególnych wielkości, tj. np. kapitał zainwestowany. Ponadto, nanoszą oni bardzo wiele korekt na otrzymane rezultaty.

W związku z powyższym, w praktyce, można napotkać inne metody ustalania wartości kapitału zainwestowanego. Na przykład, może on zostać obliczony jako aktywa trwałe + kapitał obrotowy netto – gotówka (np. nieoperacyjna). Niektórzy analitycy obliczają jego wartość jako aktywa ogółem – gotówka nieoperacyjna – zobowiązania, które nie są związane z ponoszonymi kosztami odsetkowymi. W praktyce, czasem zdarza się, że wartość kapitału zainwestowanego zrównywana jest z wielkością kapitału stałego.

Istnieją również inne metody obliczania wartości kapitału zainwestowanego niż te, które wymieniłem. Ma to duży wpływ na występowanie niespójności w metodyce analizy wskaźnikowej sprawozdania finansowego. Mianowicie, wskaźniki tj. ROIC (rentowność kapitału zainwestowanego) i ROCE (rentowność kapitału stałego), są często przedstawiane w bardzo podobny sposób, który pomija różnice występującą pomiędzy kapitałem zaangażowanym i zainwestowanym.

Źródła: [1] [2] [3]

“(…) będący jednym z elementów sprzedania finansowego (…)” chyba sprawozdania finansowego.

Cześć! Pewnie, że tak 🙂 – poprawione. Dzięki!