Istota rentowności przedsiębiorstwa

Każda jednostka gospodarcza funkcjonuje w określonym celu. Jest on różnie definiowany, np. w określonych przypadkach wskazuje się, że polega on na dążeniu do maksymalizacji wartości przedsiębiorstwa. Niemniej jednak, niezależnie od sposobu w jaki sformułowany jest cel, zawsze obejmuje on kwestie związane z osiąganiem nadwyżek finansowych. Mianowicie, sukces rynkowy przedsiębiorstwa zależy od jego wypłacalności, która zapewni przetrwanie, a także od wysokości generowanych zysków, co w znacznym stopniu wpływa na wartość jednostki.

W literaturze akademickiej wyjaśnia się, że rentowność dotyczy stanu finansowego przedsiębiorstwa, który jest odzwierciedlony przez wynik finansowy z prowadzonej działalności gospodarczej. Świadczy ona o tym, jak efektywnie dana jednostka gospodarcza prowadzi tą działalność. Dodatkowo, rentowność rozpatrywana jest w kontekście zyskowności, lub deficytowości. Zyskowność, odnosi się do sytuacji, w której przedsiębiorstwo generuje księgową nadwyżkę osiągniętych przychodów nad poniesionymi kosztami – zysk netto. Natomiast deficytowość występuje wtedy, gdy dana jednostka ponosi straty[1].

Rentowność można zdefiniować również w inny sposób – „jest to zdolność przedsiębiorstwa do generowania zysku”[2]. Każda działalność gospodarcza powinna być opłacalna. Dlatego też, bardzo dobrą miarą rentowności wydaje się być osiągnięty przez jednostkę zysk netto. Jest on istotą rentowności, natomiast przedsiębiorstwo, które nie osiąga zysku jest przedsiębiorstwem deficytowym[3].

Rentowności przedsiębiorstwa ukazuje, jak efektywnie potrafi ono generować nadwyżki przychodów nad kosztami oraz wykorzystywać posiadane zasoby. Rezultaty analizy rentowności pomagają w procesie planowania. Ponadto, na ich podstawie, możliwe jest określenie potencjału rozwojowego przedsiębiorstwa, a także jego słabych i mocnych stron. Analiza wyniku finansowego, w pewnym sensie, stanowi diagnozę całokształtu działalności jednostki gospodarczej.

Analiza wskaźnikowa rentowności

Analizę rentowności można przeprowadzić badając wielkość osiąganych, przez przedsiębiorstwo, zysków netto. Należy jednak wyjaśnić, iż wykorzystanie wyłącznie tych wartości, nie posiadając punktu odniesienia, może spowodować, iż rezultaty nie pozwolą na prawidłową identyfikację sytuacji jednostki gospodarczej. Na przykład, przedsiębiorstwo osiągające 50000 zł zysku netto, przy 200000 zł przychodu ze sprzedaży będzie bardziej rentowne niż jednostka, która generuje taki sam poziom zysku przy przychodach rzędu 400000 zł. W obydwu przypadkach wartość zysku netto jest taka sama. Niemniej jednak, pierwsze z wymienionych przedsiębiorstw osiąga go przy niższym poziomie sprzedaży, więc stwierdza się, że bardziej efektywnie prowadzi swoją działalność.

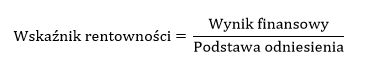

Powyższy przykład pokazuje, że analiza przeprowadzona wyłącznie w oparciu o wartość zysku netto nie wskazałaby, które z przedsiębiorstw znajduje się w lepszej kondycji finansowej. Dlatego też, diagnozę rentowności przeprowadza się w oparciu o analizę wskaźnikową. Miary te, między innymi, zestawiają ze sobą: osiągnięte rezultaty z poniesionymi nakładami. Należy zaznaczyć, że nakłady wykorzystane w działalności gospodarczej nie powinny być wyższe niż efekty. Z tego wynika, że w większości przypadków, wskaźniki rentowności są miarami ukazującymi relacje wyniku finansowego do określonej wielkości, która przyczyniła się do jego osiągnięcia. Ogólny wzór wskaźników rentowności można przedstawić w następujący sposób[4]:

Wskaźniki, które są przedstawione za pomocą powyższego wzoru ukazują, jaka kwota wyniku finansowego jest generowana przez jednostkę „podstawy odniesienia”, którą może być np.: wniesiony przez udziałowców kapitał własny, aktywa ogółem, kapitał zainwestowany, etc. Do najistotniejszych wskaźników finansowych rentowności należy zaliczyć: wskaźnik rentowności kapitału własnego (ROE), wskaźnik rentowności aktywów (ROA), wskaźnik rentowności sprzedaży (inaczej marża zysku netto; ROS), wskaźnik rentowności kapitału zainwestowanego (ROIC), itd.

Rentowność, a sprawozdanie finansowe

Pomiar rentowności przedsiębiorstwa opiera się na danych, które pochodzą ze sprawozdania finansowego. Należy zaznaczyć, iż w tym przypadku najistotniejszy okazuje się być rachunek zysków i strat, który ukazuje, w jaki sposób, w danym okresie generowany jest wynik finansowy – zysk/strata netto.

Poszczególne elementy sprawozdania finansowego są ze sobą w pewien sposób powiązane. W bilansie, po stronie kapitałów, znajduje się pozycja zysków zatrzymanych i zysku netto. Te dwie kategorie bezpośrednio odnoszą się do wyniku finansowego, który jest przedstawiony w rachunku zysków i strat. Należy przypomnieć, że zyski zatrzymane stanową tą część zysków netto, które nie zostały wypłacone udziałowcom przedsiębiorstwa w postaci dywidend.

Rachunek przepływów pieniężnych również jest mocno związany z rachunkiem zysków i strat. W zależności od metody, zgodnie z która został sporządzony, obejmuje on między innymi pozycję zysku netto (metoda pośrednia), lub zysku operacyjnego (metoda bezpośrednia). Zgodnie z intuicją, oznacza to, że od wygenerowanych nadwyżek finansowych będzie zależeć saldo przepływów gotówkowych, a także stan posiadanych przez przedsiębiorstwo zasobów pieniężnych.

Wynik finansowy, który odzwierciedla rentowność przedsiębiorstwa, jest również elementem zestawienia zmian w kapitale własnym. Ten element sprawozdania, w bardzo szczegółowy sposób, ukazuje wszelkie zamiany w strukturze elementów kapitału własnego. Informacje te są szczególnie istotne dla inwestorów, ponieważ informują w jaki sposób zmienia się ich udział w majątku przedsiębiorstwa.

W analizie rentowności, bardzo istotne są poszczególne elementy wchodzące w skład sprawozdania finansowego. Szczególną rolę odgrywa w tym przypadku bilans. Mianowicie, duża część wskaźników finansowych, w swojej konstrukcji wykorzystuje poszczególne kategorie majątku, lub kapitałów. Na podstawie tych informacji przeprowadza analizę wskaźnikową, która ukazuje poziom rentowności w odniesieniu do innej wielkości, np. poniesionych nakładów.

Rentowność a przepływy pieniężne

Każde rentowne przedsiębiorstwo generuje nadwyżki przychodów nad kosztami. Mogą one zostać wykorzystane w działalności gospodarczej, lub wypłacone udziałowcom w postaci dywidend. Zyski, które jednostka zatrzyma zwiększą zasoby gotówkowe, a te będą mogły zostać zainwestowane w rozwój przedsiębiorstwa.

Należy wyjaśnić, że przedsiębiorstwa charakteryzujące się wysokim stopniem rentowności, nie zawsze będą wstanie pokryć wszystkich swoich zobowiązań, zwłaszcza krótkoterminowych. Oznacza to, że nawet dochodowe jednostki mogą utracić płynność. Dzieje się tak, ponieważ wygenerowanie księgowego zysku netto, nie zawsze przełoży się na wzrost stanu gotówki, nawet gdy całość zysku zostaje zatrzymana w przedsiębiorstwie. Mianowicie, część odpływów gotówki (wydatków) nie jest jednorazowo zaliczana w poczet kosztów, które obejmuje rachunek zysków i strat.

Najlepszym przykładem odpływu gotówki, który nie będzie miał dużego wpływu na osiągane zyski, jest zakup środków trwałych. Przedsiębiorstwa kupując samochody za gotówkę, jednorazowo ponoszą wydatek. Niemniej jednak, koszty z danego okresu będą jedynie obejmować utratę wartości tego środka trwałego (amortyzację), która z reguły rozpisana jest na wiele lat. W związku z tym, działania inwestycyjne mogą spowodować, iż jednostka nie będzie posiadać gotówki, pomimo osiągnięcia dodatniego wyniku finansowego.

Innym przykładem odpływu gotówki, jest spłata zadłużenia. Wiele przedsiębiorstw finansuje prowadzoną działalność, wykorzystując do tego celu kapitały obce, tj. np.: pożyczki, kredyty, lub leasing finansowy. Tego rodzaju zobowiązania należy terminowo spłacać. Każda rata obejmuje cześć odsetkową i kapitałową. W poczet kosztów zaliczana jest wyłącznie część odsetkowa. Spłata kapitału będzie wydatkiem, ale nie kosztem. Dlatego też, nie zostanie ona uwzględniona w rachunku zysków i strat, a w rezultacie nie wpłynie na wynik finansowy.

Źródła: [1] [2] [3] [4]