Wskaźniki pokrycia aktywów kapitałem pracującym

Kapitał obrotowy netto (inaczej pracujący) jest miarą, która informuje o kondycji przedsiębiorstwa w zakresie płynności finansowej. Jednostka gospodarcza, która charakteryzuje się korzystną sytuacją w tym zakresie, nie powinna mieć problemów z terminowym regulowaniem zobowiązań bieżących.

Kapitał pracujący wyrażony jest w polskich złotych. Natomiast wyniki analizy wskaźnikowej to najczęściej wielkości względne, np. wyrażone w procentach. Oznacza to, że na podstawie nominalnej wartości kapitału obrotowego netto, utrudnione będzie porównanie kondycji kilku różnych jednostek gospodarczych. Dlatego też, kapitał pracujący często przedstawia się w relacji do pewnych pozycji majątku. W związku z tym oblicza się różne wskaźniki finansowe. Najczęściej są to następujące miary:

- Wskaźnik pokrycia aktywów ogółem kapitałem obrotowym netto (total assets to working capital ratio),

- Wskaźnik pokrycia aktywów trwałych kapitałem obrotowym netto (fixed assets to working capital ratio),

- Wskaźnik pokrycia aktywów obrotowych kapitałem obrotowym netto (current assets to working capital ratio),

- Wskaźnik pokrycia zapasów i należności kapitałem obrotowym netto,

- Stosunek środków pieniężnych do wartości kapitału obrotowego netto (cash to working capital ratio).

Należy zaznaczyć, że zestawienie tych miar, w niniejszym artykule, ująłem w podobny sposób, wzorując się na ich charakterystyce przedstawionej w podręczniku – T. Jachna, M. Sierpińska. „Ocena przedsiębiorstwa według standardów światowych”, PWN, Warszawa 2004, str. 80-82. Mianowicie, Autorzy w tożsamy sposób przedstawili te miary biorąc pod uwagę treść ekonomiczną.

Każdy z wyżej wymienionych wskaźników może być nazwany w inny sposób. Najczęściej, poszczególne relacje opisuje się jako udział pewnej wielkości w drugiej. Na przykład, nazwa pierwszego wskaźnika może być następująca – „wskaźnik udziału kapitału obrotowego netto w aktywach ogółem”. Powyższe wskaźniki również opisuje się, jako stosunek pewnej wartości do innej. W tym kontekście, pierwszy wskaźnik można nazwać stosunkiem wartości aktywów ogółem do kapitału obrotowego netto.

Wymienione wskaźniki finansowe są do siebie podobne – ich treść ekonomiczna jest bardzo zbliżona. Ich istota polega na ukazaniu poziomu kapitału pracującego, który zapewnia bezpieczeństwo finansowe, w odniesieniu do wielkości posiadanego majątku (inaczej aktywów). Rezultaty pozwalają również na określenie czy dane przedsiębiorstwo realizuje przyjętą polityką dotyczącą zarządzania płynnością finansową.

Wzory

Poszczególne wskaźniki pokrycia aktywów kapitałem pracującym można obliczyć wyłącznie w oparciu o dane pochodzące z bilansu przedsiębiorstwa. W celu przeprowadzenia kalkulacji należy zastosować następujące wzory:

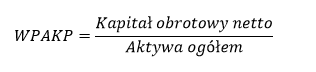

- Wskaźnik pokrycia aktywów ogółem kapitałem obrotowym netto (WPAKP):

- Wskaźnik pokrycia aktywów trwałych kapitałem obrotowym netto (WPATKP):

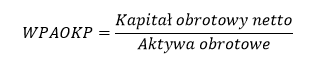

- Wskaźnik pokrycia aktywów obrotowych kapitałem obrotowym netto (WPAOKP):

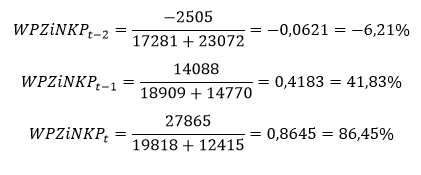

- Wskaźnik pokrycia zapasów i należności kapitałem obrotowym netto (WPZiNKP):

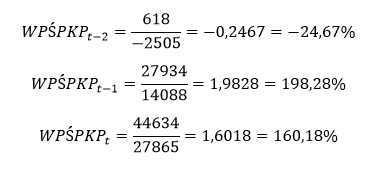

- Stosunek środków pieniężnych do wartości kapitału obrotowego netto (WPŚPKP):

Należy wyjaśnić, że niektóre wskaźniki mogą występować w innych wariantach niż przedstawione powyżej (zwłaszcza dotyczy to dwóch ostatnich miar). Mianowicie, wartość gotówki i jej ekwiwalentów, bardzo często jest zastępowana terminem inwestycji krótkoterminowych. Wynika to z budowy sprawozdań finansowych, które zostały sporządzone zgodnie z krajowymi standardami rachunkowości. Wspomniany element bilansu obejmuje gotówkę, a także inne aktywa charakteryzujące się bardzo dużym stopniem płynności. Ponadto, wartość należności dodatkowo może uwzględnić korektę o należności o okresie spłaty powyżej 12 miesięcy. W bilansie, sporządzonym zgodnie z krajowymi standardami sprawozdawczości finansowej, w aktywach obrotowych czasem uwzględnia się należności, które są długoterminowe. Dlatego też, ten fakt może zostać uwzględniony w niektórych wersjach wzoru.

Należy dodać, że na szczególną uwagę zasługuje ostatni, z wymienionych wskaźników. W odróżnieniu od pozostałych miar, wartość kapitału obrotowego netto znajduje się w mianowniku wzoru. Oznacza to, że w rzeczywistości nie jest on wskaźnikiem pokrycia aktywów kapitałem pracującym, lecz ukazuje stopnień pokrycia kapitału obrotowego netto przez gotówkę. Budowa tego wskaźnika ma wpływ na interpretacje rezultatów, co zostało opisane w następnej części artykułu.

Ogólne zasady interpretacja wskaźników pokrycia aktywów kapitałem pracującym

Podczas interpretacji wskaźników związanych z wielkością kapitału obrotowego netto, w pierwszej kolejności, należy określić, czy ich wartość jest dodatnia. Rezultaty niższe od zera wynikają z ujemnej wielkości kapitału obrotowego netto i wskazują, że sytuacja jednostki w zakresie płynności finansowej budzi poważne zastrzeżenia. W przypadku omawianych wskaźników, z reguły, nie wyszczególnia się przedziałów optymalnych, czyli zakresów rezultatów, które wskazują na prawidłową kondycję jednostek gospodarczych.

Konkluzje należy również budować w oparciu o podstawowe zasady interpretacji wskaźników finansowych. Przede wszystkim, rezultaty powinniśmy zestawić na linii czasu, a następnie przeanalizować ich zachowanie na przestrzeni całego badanego okresu. W przypadku wszystkich wymienionych wskaźników wzrosty są pożądane. W większości przypadków, będą wskazywać na poprawę sytuacji przedsiębiorstwa w zakresie płynności finansowej. Należy jednak pamiętać, że w pewnych sytuacjach może wystąpić zjawisko nadpłynności, które samo w sobie nie jest zagrożeniem dla działalności jednostki, ale wskazuje, że nieefektywnie zarządza ona posiadanym majątkiem.

Bardziej rozbudowana interpretacja rezultatów będzie obejmowała porównanie wyników, ze średnimi wartościami wskaźników dla branży, w której funkcjonuje badane przedsiębiorstwo. Każda dziedzina działalności charakteryzuje się pewną specyfiką, która może powodować, że wyniki wskazujące na pojawienie się problemów finansowych, w przypadku pewnej grupy przedsiębiorstw, będą prawidłowe dla innej grupy jednostek gospodarczych.

Interpretacja poszczególnych wskaźników pokrycia aktywów kapitałem pracującym

Wszystkie opisywane w artykule wskaźniki mają bardzo podobną treść ekonomiczną. Niemniej jednak, w poszczególnych przypadkach, rezultat może być źródłem interesujących i unikalnych wniosków:

- Wskaźnik pokrycia aktywów ogółem kapitałem obrotowym netto (WPAKP) – miara ukazuje jaka jest proporcja płynnych aktywów elementów majątku, do aktywów ogółem. Im wyższe wartości przyjmuje wskaźnik, tym lepsza jest kondycja jednostki w zakresie płynności finansowej. Wskaźnik ma duże znaczenie, gdy porównuje się kondycje przedsiębiorstw o różnej wielkości. Mianowicie, jednostki prowadzące działalność na różną skalę, będą utrzymywać odmienny poziom kapitału pracującego. Porównanie jego wartości nominalnych nie ukaże, która jednostka ma bardziej korzystną sytuację finansową. Niemniej jednak, przedstawienie jego wartości w odniesieniu do wielkości całego majątku, pozwoli na oszacowanie, jaki odsetek aktywów to kapitał oborowy netto.

- Wskaźnik pokrycia aktywów trwałych kapitałem obrotowym netto (WPATKP) – jest to podobna miara do wskaźnika pokrycia aktywów ogółem kapitałem obrotowym netto. Jego interpretacja jest zbliżona. Niemniej jednak, ukazanie wartości kapitału parującego w odniesieniu do aktywów trwałych może pomóc, w procesie zarządzania płynnością finansową w przedsiębiorstwie.

- Wskaźnik pokrycia aktywów obrotowych kapitałem obrotowym netto (WPAOKP) – rezultaty odzwierciedlają poziom finansowania aktywów obrotowych kapitałem pracującym. Im jest on wyższy, tym bardziej korzystna jest sytuacja finansowa przedsiębiorstwa w zakresie płynności. Podobnie, jak w przypadku pozostałych przedstawionych wskaźników, nie wyszczególnia się poziomu optymalnego dla tej miary. Niemniej jednak, wskaźnik ten jest merytorycznie podobny do wskaźnika płynności bieżącej. Biorąc pod uwagę jego istotę, rozsądnym wydaje założyć, że wartość wskaźnika pokrycia aktywów obrotowych kapitałem obrotowym netto powinna być wyższa od poziomu 16,67%. Wynika to z faktu, iż dolna granica przedziału optymalnego dla wskaźnika płynności bieżącej wynosi 1,2. Dokonując odpowiednich przekształceń można łatwo wykazać, że przy takiej wartości wskaźnika płynności bieżącej, kapitał pracujący będzie stanowił 20% wartości zobowiązań bieżących i jednocześnie 16,67% aktywów obrotowych.

- Wskaźnik pokrycia zapasów i należności kapitałem obrotowym netto (WPZiNKP) – ukazuje stopień, w jakim należności i zapasy finansowane są kapitałem pracującym. Wzrosty wskaźnika, będą świadczyły o poprawie kondycji finansowej przedsiębiorstwa. Niektórzy autorzy (M. Sierpińska, T. Jachna) wskazują, że w przypadku przedsiębiorstw produkcyjnych, wartość tej miary powinna plasować się blisko poziomu 0,5 [1]. Należy jednak pamiętać, aby podczas interpretacji rezultatów wziąć pod uwagę specyfikę działalności badanej jednostki gospodarczej.

- Stosunek środków pieniężnych do wartości kapitału obrotowego netto (WPŚPKP) – Miara ukazuje jaka część kapitału pracującego jest dostępna w postaci środków pieniężnych. W związku z tym, im wyższa jest wartość wskaźnika, tym lepsza jest kondycja jednostki w zakresie płynności. Niskie rezultaty sugerują, że jednostka może nie mieć wystarczających zasobów gotówkowych, aby terminowo regulować zobowiązania bieżące.

Przykłady obliczeń

Scharakteryzowane wskaźniki pokrycia aktywów kapitałem pracującym, zostaną obliczone na przykładzie. Poniżej przedstawiono bilans księgowy fikcyjnego przedsiębiorstwa, który imituje raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Na rysunku, kolorem żółtym oznaczono poszczególne elementy dokumentu, które należy wykorzystać w obliczeniach. Istotne jest, że w bilansie, daty dotyczące poszczególnych lat zastąpiono symbolem „t” – co ma zapewnić uniwersalność zaprezentowanemu przykładowi. Należy pamiętać, że w sporządzanych analizach stosuje się daty, a nie symbole.

Wartość kapitału obrotowego netto (pracującego)

Konstrukcja wszystkich przedstawionych, w artykule, wskaźników obejmuje wartość kapitału obrotowego netto. Dlatego też, w pierwszej kolejności należy ją obliczyć, dla każdego dostępnego okresu sprawozdawczego. Najprostszym sposobem jest odjęcie wartości zobowiązań krótkoterminowych od aktywów bieżących, w następujący sposób:

Wartość wskaźników

Znając wielkość kapitału obrotowego netto, należy obliczyć wartość poszczególnych wskaźników finansowych. Dane pochodzące z bilansu należy podstawić do wzorów w następujący sposób:

- Wskaźnik pokrycia aktywów ogółem kapitałem obrotowym netto (WPAKP):

- Wskaźnik pokrycia aktywów trwałych kapitałem obrotowym netto (WPATKP):

- Wskaźnik pokrycia aktywów obrotowych kapitałem obrotowym netto (WPAOKP):

- Wskaźnik pokrycia zapasów i należności kapitałem obrotowym netto (WPZiNKP; w obliczeniach uwzględniono jedynie należności z tytułu dostaw i usług):

- Stosunek środków pieniężnych do wartości kapitału obrotowego netto (WPŚPKP):

Interpretacja rezultatów

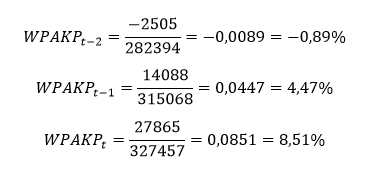

Zestawienie rezultatów analizy wskaźnikowej przedstawiono na powyższym wykresie. Zauważalne jest, że każda z zastosowanych miar przyjmuje wartości ujemne w roku „t-2”. W tym okresie, wielkość kapitału pracującego była niższa od zera. Dlatego też, można stwierdzić, że w okresie „t-2” kondycja finansowa przedsiębiorstwa, w zakresie płynności, budziła poważne zastrzeżenia. Na uwagę zasługuje fakt, że stosunek środków pieniężnych do wartości kapitału obrotowego netto przyjmował bardzo niskie wartości. Wskazuje to, na możliwość wystąpienia poważnych problemów z płynnością finansową. Mianowicie, w okresie „t-2” badana spółka utrzymywała bardzo niski stan gotówki i jej ekwiwalentów. Gdyby w tym okresie duża część zobowiązań bieżących wymagałaby natychmiastowej spłaty, to przedsiębiorstwo mogłoby utracić płynność.

W roku „t-1” zauważalna jest poprawa kondycji jednostki, w zakresie płynności finansowej. Jest to wyniki zwiększenia stanu gotówki i jej ekwiwalentów, co wpłynęło na pojawienie się dodatniej wartości kapitału pracującego netto. W związku tym, zauważalna jest duża zmiana w zakresie stosunku środków pieniężnych do wartości kapitału obrotowego netto. Należy zaznaczyć, że poziom gotówki i jej ekwiwalentów miał decydujący wpływ na wszystkie rezultaty. Zauważa się również, że w roku „t-1” wielkość kapitału pracującego znajduje się na optymalnym poziomie. Wskazują na to wartości przyjmowane przez wskaźnik pokrycia aktywów obrotowych kapitałem obrotowym netto.

Wartości wskaźników pokrycia aktywów kapitałem pracującym wzrastają na przestrzeni całego, trzy letniego, okresu. Wyniki z roku „t” pozwalają stwierdzić, że przedsiębiorstwo nie powinno mieć problemów z terminowym regulowaniem zobowiązań bieżących. Niemniej jednak, każdy ze wspomnianych wskaźników, przyjmuje bardzo wysokie wartości. W związku z tym, można domniemywać, że w jednostce zachodzi zjawisko nadpłynności finansowej. Możliwe jest zatem, że przedsiębiorstwo nieefektywnie wykorzystuje posiadany majątek.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Wskaźniki udziału KON w Aktywach

Źródła:

[1] Zob. M. Sierpińska, T. Jachna, „Ocena przedsiębiorstwa według standardów światowych”, PWN, Warszawa 2005, s. 81.