Istota mnożnika kapitałowego

Mnożnik kapitałowy, inaczej mnożnik kapitału własnego (equity multiplier), to wskaźnik finansowy, który często wykorzystywany jest na etapie analizy struktury kapitałowej. Jego istota polega na przedstawieniu proporcji posiadanych przez przedsiębiorstwo aktywów ogółem do wykorzystanych kapitałów własnych. W związku z tym, ukazuje on, w jakim stopniu majątek jednostki gospodarczej finansowany jest kapitałem, który m.in. nie generuje kosztów odsetkowych i pozostaje do dyspozycji jednostki na czas nieokreślony.

W dużym uproszczeniu, można stwierdzić, że jest to, pewnego rodzaju, miara dźwigni finansowej, ponieważ pośrednio wskazuje na stopnień, w jakim majątek finansowany jest kapitałem obcym. Należy wyjaśnić, że budowa omawianego wskaźnika nie obejmuje długu. Niemniej jednak, struktura bilansu uwzględnia dwa typy kapitałów: własne i obce. Można więc wywnioskować, że gdy stosunek aktywów do kapitału własnego jest wysoki (wyższy od jedności) to w strukturze finansowania występują kapitały obce.

Mnożnik kapitałowy ma szczególne znaczenie w pogłębionej analizę wskaźnikowej – w jednej z metod analizy piramidalnej (wielowskaźnikowej). Mianowice, jest on elementem składowym modelu Du Ponta, który pozwala na określenie, w jakim stopniu dźwignia finansowa wpływa na osiąganą stopę zwrotu z kapitału własnego. Należy wyjaśniać, że w tym przypadku pojęcie dźwigni odnosi się do stopnia wykorzystania kapitałów obcych w strukturze finansowania majątku.

Interesujące jest, że mnożnik kapitałowy ma silny związek z innym, podobnym wskaźnikiem finansowym. Jest nim wskaźnik zadłużenia kapitału własnego. Podobieństwo obydwu miar jest rezultatem ich konstrukcji, a także reguł budowy bilansu. Polega ono na tym, że wartość mnożnika kapitałowego będzie zawsze, równo o jeden wyższa od wartości przyjmowanej przez wskaźnik zadłużenia kapitału własnego. Powód, dla którego zachodzi taka relacja, opiszę w kolejnej części artykułu.

Mnożnik kapitałowy – wzór

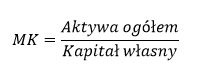

Do obliczenia wartości przyjmowanych przez mnożnik kapitałowy wystarczą dane pochodzące z bilansu przedsiębiorstwa. Niezbędne są informacje dotyczące wartości aktywów ogółem i kapitałów własnych. Omawianą proporcję oblicza się w następujący sposób:

Powyższy, nieskomplikowany wzór, można w pewien sposób zmodyfikować. Mianowicie, w praktyce zdarza się, że niektórzy analitycy preferują, aby do wzoru podstawiać wartości uśrednione. Taki sposób zapisu wzorów znajduje zastosowanie w przypadku wskaźników, których obliczenie wymaga, aby pozyskać informacje zarówno z bilansu, jak i rachunku zysków i strat. W tym przypadku dane pochodzą wyłącznie z bilansu, więc jest to krok opcjonalny.

Należy wyjaśnić, że wartości przeciętne (np. przeciętny stan aktywów ogółem) oblicza się w oparciu o dane pochodzące z końca i początku okresu – jako średnią arytmetyczną dwóch wartości. Za dane z początku okresu, przyjmuje się dostępne wartości, dla końca okresu poprzedniego. Na przykład, obliczając przeciętny stan aktywów na rok 2017 powinno dodać się ich wartość z tego roku, do wartości z końca roku 2016, a następnie sumę podzielić przez dwa.

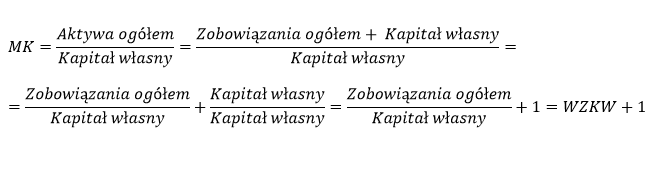

We wstępie do artykułu wspomniałem, że mnożnik kapitałowy jest ściśle powiązany ze wskaźnikiem zadłużenia kapitału własnego. Mianowicie, zawsze przyjmuje on wartości wyższe o 1. Wynika to z budowy obydwu miar, dlatego też, należy je ze sobą porównać. Wzór na wskaźnik zadłużenia kapitału własnego (WZKW) jest następujący:

Porównując obydwa wskaźniki można zauważyć, że zgodnie z równaniem bilansowym aktywa ogółem są równe sumie zobowiązań ogółem i kapitałów własnych. Dodatkowo, w obydwu wzorach mianownik jest taki sam. Oznacza to, że w przypadku mnożnika kapitałowego wartość sumy zobowiązań ogółem i kapitałów własnych dzielona jest przez kapitał własny. W przypadku drugiej miary, dzielimy wyłącznie zobowiązania ogółem. W związku z tym, mnożnik kapitałowy posiada konstrukcję wskaźnika zadłużenia kapitału własnego powiększoną równo o 1. Omawianą relacje, można przedstawić w następujący sposób:

Mnożnik kapitałowy – interpretacja

Mnożnik kapitałowy ukazuje, w jakim stopniu zadłużone jest dane przedsiębiorstwo. W przypadku braku występowania kapitałów obcych, wartość wskaźnika wynosiłaby równo 1. Zatem, jeżeli wartości są wyższe od jedności, to znaczy, że jednostka korzysta z kapitałów obcych. Na przykład, gdy rezultat wynosi 2 to znaczy, że w połowę pasywów stanowią zobowiązania. W interpretacji warto uwzględnić analizę zmian wartości mnożnika kapitałowego w czasie. Dodatkowo, źródłem wielu interesujących wniosków, będzie zestawienie rezultatów z wynikami konkurencji, lub średnimi wartościami wskaźnika dla danej branży.

Należy wyjaśnić, iż w przypadku każdego przedsiębiorstwa wskaźnik będzie przyjmował wartości większe od jedności. Dzieje się tak, ponieważ nie każde zobowiązanie to dług oprocentowany. Na przykład, oprócz kredytów, w strukturze pasywów występują zobowiązania mające charakter operacyjny. Pojawiają się one w sposób naturalny i bardzo często są wynikiem prowadzonej działalności gospodarczej. Na przykład, nieopłacone faktury, które wystawili dostawcy to zobowiązania. W niektórych przypadkach, uznaje się, iż ich wysokie wartości wskazują na fakt, że menadżerowie jednostki sprawnie negocjują warunki kredytu kupieckiego.

Z reguły, niższe wartości mnożnika kapitałowego są preferowane przez inwestorów, ponieważ wskazują, ze jednostka nie potrzebuje kapitałów obcych do prowadzenia działalności. Wiąże się z tym niskie ryzyko finansowe, a także niewielkie prawdopodobieństwo utraty wypłacalności. Ponadto, można domniemywać, że koszty obsługi długu również nie będą wysokie. Należy jednak mieć na uwadze, że występowanie kapitałów obcych w przedsiębiorstwie, nie w każdym przypadku jest zjawiskiem niekorzystnym. Korzystając z kapitałów obcych, jednostka uruchamia mechanizm dźwigni finansowej, który pozwala na szybsze realizacje wielu przedsięwzięć inwestycyjnych.

Podczas interpretacji rezultatów, należy pamiętać, ze mnożnik kapitałowy jest elementem modelu Du Ponta. Zgodnie z tą metodą, omawiany wskaźnik ukazuje, w jaki sposób na osiąganą stopę zwrotu z kapitału własnego (ROE), wpływa zaangażowanie kapitałów obcych. Oznacza to, iż im wyższa jest wartość mnożnika kapitałowego, tym większa część ROE jest generowana za pomocą długu.

Na co należy uważać podczas interpretacji?

Podczas interpretacji niektórych wskaźników finansowych należy pamiętać o kilku dodatkowych kwestiach. Dotyczą one między innymi mnożnika kapitałowego, a także pozostałych miar, których budowa uwzględnia wartość majątku przedsiębiorstwa (aktywów), zwłaszcza długoterminowego (czyli aktywów trwałych).

Bardzo istotny wpływ na interpretację rezultatów mają, m.in., reguły sporządzania bilansu. Na przykład, w Polsce wykorzystywana jest metoda netto, która sprawia, że w sprawdzaniu wykazuje się wartość księgową aktywów i pasywów, pomniejszoną o odpisy i korekty aktualizujące ich wartość. Zaliczyć do nich można, między innymi amortyzację.

Wybór metody amortyzacji środków trwałych ma duży wpływ na ich wartość, która widnieje w sprawozdaniu. Ma to szczególne znaczenie, w przypadku przedsiębiorców nieposiadających wielu elementów majątku długoterminowego. W przypadku wyboru metody degresywnej, wartość majątku w bilansie będzie sztucznie zaniżona w pierwszych latach jego amortyzacji. Ta sytuacja spowoduje, że w liczniku wzoru będzie znajdowała się niższa wartość, niż w przypadku wyboru metody liniowej.

Podczas interpretacji rezultatów mnożnika kapitałowego należy pamiętać, że wskaźnik ten nic nie mówi o strukturze zaangażowanych kapitałów obcych. Mianowicie, jeżeli jego wartość jest wyższa od jedności, oznacza to, że aktywa finansowane są również kapitałami obcymi. Niemniej jednak, ta informacja nie ukazuje, czy jest to dług oprocentowany, czy np. operacyjny, którym mogą być kredyty kupieckie. W przypadku, gdy jednostka finansuje majątek zobowiązaniami długoterminowymi, nie można mówić o złej sytuacji finansowej, dopóki ma ona możliwość regularnej spłaty zadłużenia wraz z odsetkami. Natomiast finansowanie majątku długim operacyjnym, może spowodować utratę możliwości finansowania działalności kredytem kupieckim. Taka sytuacja może doprowadzić do powstania problemów z płynnością.

Należy pamiętać, że miary zadłużenia, w przypadku przedsiębiorstw bardzo zyskownych, często nie będą wskazywać na występowanie korzystnej sytuacji finansowej. W niektórych przypadkach, zasugerują barak wykorzystania mechanizmu dźwigni finansowej. Niemniej jednak, niektóre jednostki, nie potrzebują kapitałów obcych, ponieważ wygenerowane zyski pozwalają na zrealizowanie wszystkich potrzeb inwestycyjnych. Więc nie można jednoznacznie stwierdzić, że taka sytuacja jest dla przedsiębiorstwa niekorzystna.

Mnożnik kapitałowy – przykład

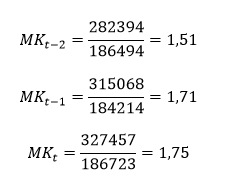

Wartość mnożnika kapitałowego zostanie obliczona na przykładzie. W tym celu wykorzystano fikcyjne dane, które pochodzą ze sprawozdania imitującego raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Poniżej na rysunku przestawiono bilans, który zawiera wszystkie niezbędne informacje do przeprowadzenia obliczeń. Kolorem żółtym oznaczono jego elementy, które należy podstawić do wzoru. W przykładowym bilansie, poszczególne okresy sprawozdawcze mają symbol „t”, aby przykład był aktualny przez wiele lat. W rzeczywistych raportach wykorzystuje się daty, a nie symbole.

Należy wyjaśnić, iż w przedstawionym bilansie występuje pozycja „zobowiązania ogółem” – jest ona również elementem wzoru. Niemniej jednak, nie każde sprawozdanie wyszczególnia tą kategorie finansową. W przypadku, gdy w danym bilansie jej brakuje, należy ją obliczyć samemu sumując wartość zobowiązań krótko i długoterminowych. Niektóre sprawozdania zawierają elementów zobowiązań, które nie zostały sklasyfikowane jako długoterminowe, ani jako krótkoterminowe. W takim przypadku je również należy dodać.

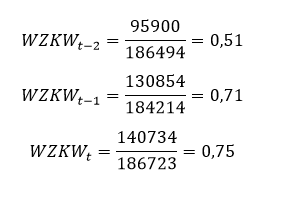

Obliczenia należy przeprowadzić osobno, na podstawie danych pochodzących z każdego dostępnego okresu sprawozdawczego. W tym przypadku informacje dotyczą trzech lat. W celach poglądowych, dodatkowo przedstawiono rezultaty obliczeń dla wskaźnika zadłużenia kapitału własnego. Wyniki potwierdzają występowanie wcześniej opisanej zależności. Obliczenia przeprowadzono w następujący sposób:

- Mnożnik kapitałowy:

- Wskaźnik zadłużenia kapitału własnego:

Rezultaty wskazują, że badane przedsiębiorstwo finansuje aktywa zarówno kapitałami własnymi, jak i obcymi. Zauważalne jest, iż w każdym kolejnym okresie udział kapitałów obcych, w strukturze finansowania, jest coraz wyższy. Przedsiębiorstwo nie jest jednak nadmiernie zadłużone, ponieważ aktywa są w większej części finansowane kapitałami własnymi. Można zatem domniemywać, że jednostka próbuje wykorzystać potencjał dźwigni finansowej. Te przypuszczenie potwierdza struktura bilansu, z której wynika, że na przestrzeni trzech lat, stosunkowo wysokim przyrostem charakteryzuje się wartość zobowiązań długoterminowych. Zaleca się, aby monitorować poziom zadłużenia w przyszłych okresach.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Nie rozumiem tej interpretacji ” Na przykład, gdy rezultat wynosi 2 to znaczy, że w połowę pasywów stanowią zobowiązania.” Nie powinno być raczej “Gdy rezultat wynosi 2 to znaczy że połowę aktywów ogółem stanowi kapitał własny” ?

Witam,

Zwróć uwagę na budowę wskaźnika. Aktywa ogółem powinny być w każdym przypadku równe pasywom ogółem. Dlatego też, w liczniku równie dobrze mogłyby znaleźć się pasywa. W mianowniku znajdują się kapitały własne. Dlatego też, rezultat o wartości 2 wskazuje, że pasywa stanowią dwukrotność kapitału własnego. To przekłada się na fakt, że kapitał własny to 50% pasywów. Wobec tego, ich drugą połowę muszą stanowić zobowiązania i rezerwy na zobowiązania.