Renta wieczysta (perpetuity, lub perpetual annuity) – istota

Każda renta (inaczej annuitet) to seria płatności, które występują w równych odstępach czasu. Mogą to być, np. zasiłki, świadczenia, wynagrodzenie za wykonywaną pracę, spłaty rat zaciągniętego kredytu, itp. Renta wieczysta jest pewnym typem renty (annuitetu), która nigdy się nie kończy. Oznacza to, że zakładane jest wystąpienie niekończącego się strumienia jednakowych płatności, które występują w równych odstępach czasu.

Istnienie renty wieczystej w rzeczywistości może wydawać się niespotykane. Niemniej jednak, w wielu sytuacjach wywodzących się z praktyki gospodarczej, renta tego typu znajduje dosyć szerokie zastosowanie.

Najbardziej charakterystycznym przypadkiem wystąpienia renty wieczystej w praktyce gospodarczej była emisja obligacji skarbu państwa przeprowadzona przez brytyjski rząd w połowie XVIII wieku. Wydane instrumenty finansowe nie miały wyznaczonej daty zapadalności, co oznaczało, że odsetki miały być wypłacane w nieskończoność. Przekłada się to również na fakt, iż w teorii, wartość nominalna nie powinna zostać nigdy zwrócona. Celem tej emisji była konsolidacja długu publicznego, dlatego też obligacje nazwano „consol bonds”. Nazwa ta jest obecnie nadawana papierom wartościowym, które wypłacają odsetki w nieskończoność. Oprocentowanie obligacji wyemitowanych przez rząd brytyjski wynosiło 2,5%, a wartość nominalna była równa 1000 funtów[1].

Obligacje typu „consol bonds” nie są jedynym przykładem praktycznego zastosowania renty wieczystej. Stosując pewne uproszczenia, za niekończącą się serie przepływów pieniężnych można uznać np. niektóre rozwiązania dotyczące wypłaty emerytur. Dodatkowo, metodyka związana z rentą wieczystą bardzo często jest stosowana w wybranych modelach dyskontowych bazujących na dywidendach, lub np. w wycenie przedsiębiorstwa, gdy zakłada się wzrost przepływów pieniężnych przy stałej stopie wzrostu[2].

Wzór na wartość obecną renty wieczystej

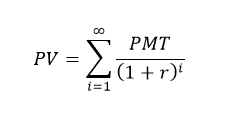

Metodyka obliczenia wartości bieżącej renty wieczystej wywodzi się z teorii wartości pieniądza w czasie. Najbardziej znana, elementarna formuła, która jest w tym celu wykorzystywana polega na obliczeniu ilorazu pojedynczej płatności i stopy procentowej[3]:

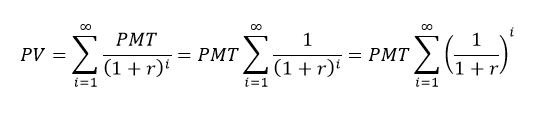

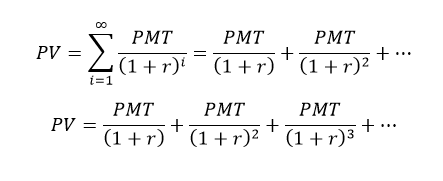

Należy wyjaśnić, że we wzorze płatność dotyczy wartości pojedynczego przepływu pieniężnego, natomiast stopa procentowa dotyczy okresu, w którym występuje ta płatność. Na przykład, gdy rozpatrywana jest emerytura płatna co miesiąc, to do wzoru podstawiona zostanie miesięczna stopa procentowa. Ponadto, przedstawiona metoda, bardzo często prezentowana jest w odmienny sposób, który odzwierciedla w większym stopniu zjawisko niekończących się przepływów pieniężnych. Mianowicie, wartość bieżąca renty wieczystej może zostać zapisana w następujący sposób: We wzorze indeks „i” odnosi się do kolejnych okresów, aż do nieskończoności. Z równania wynika, że niekończąca się seria przepływów rzeczywiście posiada wartość obecną. Mianowicie, w każdym kolejnym okresie mianownik będzie miał coraz większą wartość, ponieważ jest podnoszony do wyższej potęgi. W praktyce oznacza to, iż każdy przepływ będzie stanowił jedynie frakcje poprzedniego – wartość obecna każdej kolejnej płatności będzie coraz mniejsza.

We wzorze indeks „i” odnosi się do kolejnych okresów, aż do nieskończoności. Z równania wynika, że niekończąca się seria przepływów rzeczywiście posiada wartość obecną. Mianowicie, w każdym kolejnym okresie mianownik będzie miał coraz większą wartość, ponieważ jest podnoszony do wyższej potęgi. W praktyce oznacza to, iż każdy przepływ będzie stanowił jedynie frakcje poprzedniego – wartość obecna każdej kolejnej płatności będzie coraz mniejsza.

Wartość obecna renty wieczystej – przykłady obliczeń

Wartość obecną renty wieczystej obliczana jest na podstawie pierwszego z wymienionych wzorów. Nie trudno jest zauważyć, że jest to bardzo nieskomplikowana formuła. Rozważmy zatem następujące przykłady:

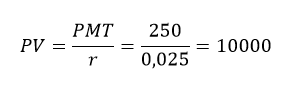

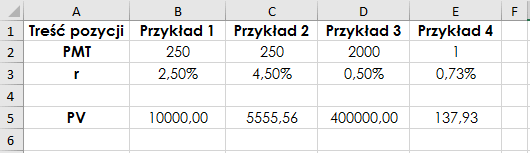

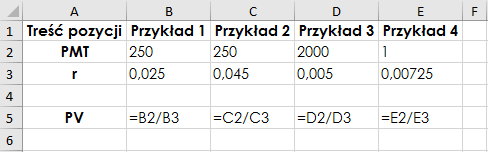

- Przykład 1 – Pewien kraj wyemitował obligacje typu „consol”, których wartość nominalna wyniosła 10000 Euro, natomiast oprocentowanie kuponu wynosi 2,5%, co oznacza, że co roku posiadacz obligacji otrzyma kupon w wysokości 250 Euro. Gdyby inwestorzy wymagali 2,5% stopy zwrotu to wartość tej obligacji była by równa jej watrtości nominalnej:

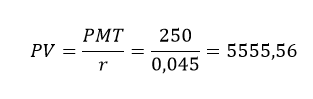

- Przykład 2 – kontynuując przykład nr 1, należy wyjaśnić, że stopa procentowa jest tzw. wymaganą stopą zwrotu przez inwestorów. Gdyby okazało się, że na przykład oprocentowanie inwestycji o porównywalnym ryzyku i czasie trwania stało się wyższe to wyższej stopy zaczęliby spodziewać się inwestorzy. W takim przypadku, wartość obligacji by zmalała, na przykład przy stopie równej 4,5% wyniosłaby ona:

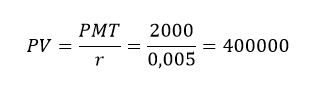

- Przykład 3 – Ktoś otrzymuje emeryturę w wysokości 2000 zł miesięcznie (zakładamy, że seria przepływów jest nieskończona). Ile ta osoba musiała by otrzymać jednorazowo, aby ta płatność zrównoważyła wartość całej emerytury, przy założeniu, że w przeciągu miesiąca jest ona w stanie zarobić 0,5% (nominalnie 6% rocznie)?

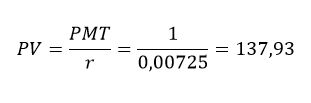

- Przykład 4 – Prowadzimy przedsiębiorstwo i podjęliśmy decyzje o pozyskaniu kapitału obcego poprzez emisje obligacji. Chcemy zachęcić inwestorów obiecując comiesięczną wypłatę kuponów w wysokości 1 zł w nieskończoność. Po dokonaniu analizy rynku i inwestycji o podobnym poziomie ryzyka i czasie trwania dowiedzieliśmy się, że inwestorzy będą wymagać stopy (rocznej) wynoszącej 8,7% (czyli miesięcznie 8,7%/12 = 0,725%). Jaką maksymalną cenę tej obligacji możemy ustalić, aby spełniła ona oczekiwania inwestorów?

Wszystkie przedstawione przykłady można obliczyć w arkuszu kalkulacyjnym. Nie jest to skomplikowana operacja, dlatego nie wymaga ona zastosowania żadnych funkcji. Należy jedynie wprowadzić do arkusza odpowiednie wartości i wzór. Poniżej, na rysunkach zaprezentowano wyniki obliczeń oraz formuły, które należało wprowadzić w poszczególne komórki. Dodatkowo,pod grafikami zamieszczony został plik arkusza kalkulacyjnego.

Wszystkie przedstawione przykłady można obliczyć w arkuszu kalkulacyjnym. Nie jest to skomplikowana operacja, dlatego nie wymaga ona zastosowania żadnych funkcji. Należy jedynie wprowadzić do arkusza odpowiednie wartości i wzór. Poniżej, na rysunkach zaprezentowano wyniki obliczeń oraz formuły, które należało wprowadzić w poszczególne komórki. Dodatkowo,pod grafikami zamieszczony został plik arkusza kalkulacyjnego.

PV – renta wieczysta

Wyprowadzenie wzoru na wartość obecną renty wieczystej

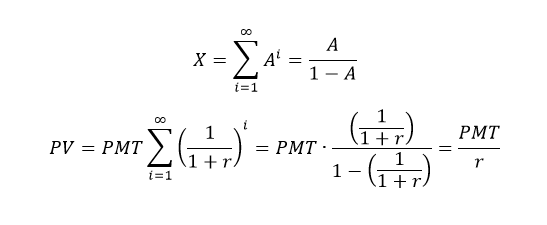

Wzór na wartość obecną renty wieczystej słusznie wydaje się być nieskomplikowany. Mianowicie, ustalenie ilorazu wartości pojedynczego przepływu i oprocentowania (przypadającego na okres) jest bardzo łatwe. Warto jest jednak znać pochodzenie tego wzoru. Bardzo często jest ono na przedstawiane w kontekście szeregu geometrycznego. Procedura jest następująca[4]:

- Wartość obecna renty wieczystej może zostać przedstawiona jako:

- Powyższe równanie można przedstawić w postaci postępu geometrycznego:

- Następnie, możliwe jest zastosowanie wzoru na sumę szeregu geometrycznego (X), gdy wiemy, że A jest dodatnie, stałe oraz mniejsze od 1:

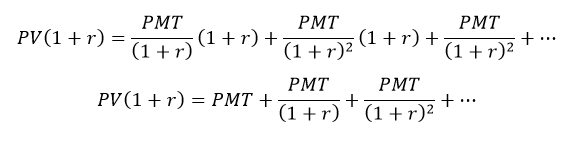

Pochodzenie wzoru na wartość bieżącą niekończącego się strumienia przepływów pieniężnych można wyjaśnić również na kilka innych sposobów. Nie zostaną one wszystkie wymienione w niniejszym artykule. Zaprezentowany zostanie wyłącznie jeden przykład. Mianowicie, wzór na wartość bieżącą wynika z następującej zależności[5]:

- Obydwie strony mnożymy przez (1+r):

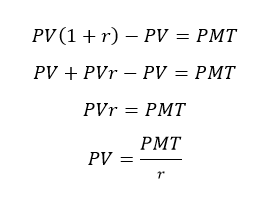

- Od dwóch stron równania odejmujemy PV:

- Dokonujemy kilku prostych przekształceń:

Rezultatem przeprowadzonych operacji jest wyprowadzenie wcześniej przedstawionego wzoru na wartość obecną nieskończonej serii przepływów pieniężnych. Należy zaznaczyć, że istnieją również inne warianty tej metody, na przykład obejmujące stałą stopę wzrostu. Niemniej jednak, jest to temat na odrębne opracowanie.

Źródła:

[1] Por. M.C. Ehrhardt, E.F. Brigham, “Corporate Finance: A Focused Approach”, wyd. 6, Cengage Learining, 2017, s.154.

[2][3] Zob. E.F. Brigham, P.R. Daves, “Intermediate Financial Management”, wyd. 12, Cengage Learining, 2016, s. 300-301, s.1119.

[4] Por. E.F. Brigham, M.C. Ehrhardt, „Financial Management: Theory & Practice”, wyd. 14, dodatek 4B, South-Western, 2014, s. 4B1-4B2.

[5] Nie jestem autorem tego rozwiązania, kiedyś zapoznałem się z nim w jednym z podręczników akademickich. Niemniej jednak, na chwilę obecną nie jestem w stanie zidentyfikować jego tytułu.