Czym jest współczynnik dyskontujący?

Przeprowadzenie analizy inwestycji bardzo często związane jest z dyskontowaniem przepływów pieniężnych. Między innymi, stosowane jest ono w metodyce wyceny obligacji, wyceny przedsiębiorstwa metodami dochodowymi oraz w różnych metodach służących do oceny projektów inwestycyjnych. Dyskontowanie jest procesem polegającym na obliczeniu wartości bieżącej pewnego przepływu pieniężnego, który wystąpi w przyszłości. Bardzo często podczas dyskontowania wymieniane jest pojęcie współczynnika dyskontowego, lub inaczej dyskontującego.

Współczynnik dyskontujący jest pewną wielkością liczbową, która pozwala na określenie wartości obecnej przepływu pieniężnego. To znaczy, że zrównuje on wartość przyszłą danego kapitału z jego wartością bieżącą.

W prostych słowach można wyjaśnić, iż gdy spodziewamy się np. pewnej wypłaty w przyszłości, to znając jej wartość wystarczy przemnożyć ją przez odpowiedni współczynnik dyskontujący. Po przeprowadzeniu tej nieskomplikowanej operacji otrzymamy wartość bieżącą tej wypłaty (a dokładniej przepływu pieniężnego).

Współczynnik dyskontujący – wzór

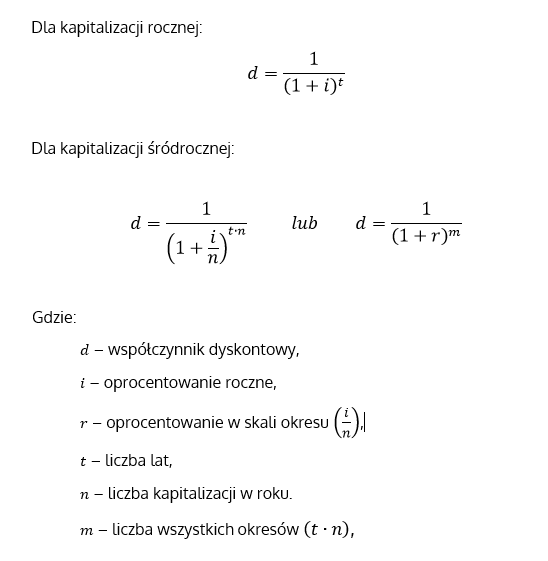

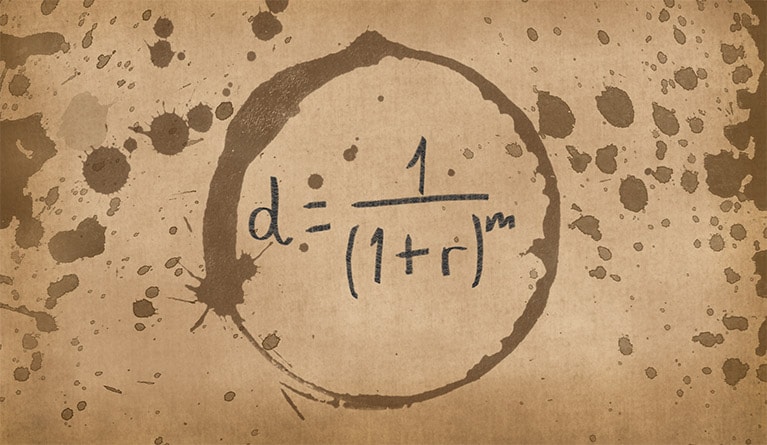

Współczynnik dyskontujący obliczany jest w identyczny sposób jak wartość bieżąca. Mianowicie, jest on elementem wzoru na wartość bieżącą kapitału (również przy uwzględnieniu kapitalizacji podokresowej, lub inaczej śródokresowej). Wartość współczynnika dyskontowego (dyskontującego) obliczana jest w następujący sposób:

We wzorze dla kapitalizacji śródrocznej, czyli takim, który uwzględnia okresy krótsze od roku, liczbę wszystkich okresów przedstawiono za pomocą litery „m”. W literaturze, często jest to litera „n”, lecz powyżej wykorzystano inny znak, ponieważ tą literą oznaczono liczbę kapitalizacji w roku.

Współczynnik dyskontowy – przykłady obliczeń

Bardzo łatwo jest obliczyć wartość obecną kapitału, gdy znany jest współczynnik dyskontowy. Rozważmy zatem przepływ pieniężny równy 10000 zł. Jego wartość bieżąca ustalona zostanie w oparciu o 2 różne współczynniki dyskontowe:

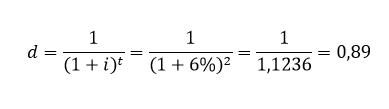

- Przykład 1 – wartość współczynnika dyskontowego zostanie obliczona dla następującej inwestycji – dwuletnia lokata, oprocentowana 6% w skali roku (odsetki wypłacane są raz na rok; wynik został zaokrąglony do dwóch miejsc po przecinku):

Rezultat należy zinterpretować w następujący sposób: jeżeli chcemy uzyskać 10000 zł (analizowany przepływ gotówki) inwestując pieniądze w dwuletnią lokatę oprocentowaną 6% w skali roku to teraz powinniśmy zainwestować ok. 8900 zł (ponieważ 0,89 x 10000 = 8900).

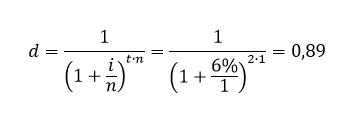

Należy zauważyć, że każdy z wcześniej wymienionych wzorów daje dokładnie taki sam rezultat. W przykładzie występują łącznie 2 okresy, ponieważ odsetki wypłacane są raz w roku (n = 1), a liczba lat jest równa 2 (t = 2). Oprocentowanie w skali roku wynosi 6%. Dlatego też, podstawiając do wzoru uwzględniającego kapitalizacje podokresową otrzymamy:

Możliwe jest również zastosowanie trzeciego z wymienionych wzorów. W jego przypadku, w pierwszej kolejności, należy obliczyć wartości: wszystkich okresów w roku i oprocentowania przypadającego na jeden okres. Następnie, należy ustalić wielkość współczynnika dyskontowego (dyskontującego):

- Przykład 2 – Rozważmy inny, bardziej skomplikowany przykład. Analizowana inwestycja związana jest z:

- Wypłatą odsetek raz na kwartał (n = 4, ponieważ jednym roku występują 4 kwartały).

- Czas trwania inwestycji to trzy i pół roku (t = 3,5).

- Oprocentowanie roczne to 5,9%.

Wartość współczynnika dyskontowego mnożna ustalić w oparciu o wcześniej przedstawiony wzór. W pierwszej kolejności obliczone zostanie oprocentowanie przepadające na jeden okres i ich całkowita liczba, a następnie współczynnik dyskontujący. Procedurę można przedstawić następujący sposób:

Jeżeli inwestor chciałby uzyskać z tego projektu 10000 zł po upływie 3,5 roku, musiałby zainwestować teraz ok 8146,54 zł (ponieważ 10000 x 0,814454 = 8146,54 zł).

Jeżeli inwestor chciałby uzyskać z tego projektu 10000 zł po upływie 3,5 roku, musiałby zainwestować teraz ok 8146,54 zł (ponieważ 10000 x 0,814454 = 8146,54 zł).

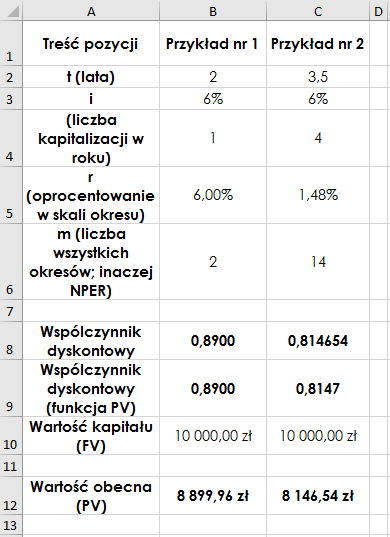

Przykłady w arkuszu MS Excel – współczynnik dyskontowy

Przedstawione wcześniej przykłady można rozwiązać w arkuszu kalkulacyjnym. Dodatkowo w tym celu możliwe jest zastosowanie wbudowanej funkcji PV. Na poniższych rysunkach przedstawione zostały wszystkie formuły i rezultaty. Należy wyjaśnić, że w składni funkcji PV, należy pominąć argumenty związane z występowaniem serii płatności, natomiast wartość przyszłą trzeba wprowadzić ze znakiem ujemnym, która w przypadku współczynników dyskontowych wynosi „-1”. Plik arkusza kalkulacyjnego zamieszczony został na końcu artykułu.

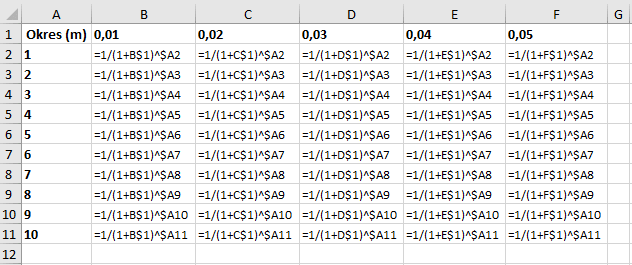

Tabela współczynników dyskontowych

Współczynniki dyskontowe bardzo często przedstawione są w formie tabeli. Takie zestawienie w bardzo dużym stopniu ułatwia przeprowadzenie wielu analiz. Mianowicie, znając parametry danej inwestycji i wartość przepływu pieniężnego, który wystąpi w przyszłości, wystarczy odszukać odpowiedni współczynnik i przemnożyć go przez wspomniany przepływ. W ten sposób można ustalić jego wartość obecną.

Tabele współczynników dyskontowych bardzo łatwo jest stworzyć w arkuszu kalkulacyjnym. W treści artykułu zamieszczona zostanie jedynie niewielka tabela, niemniej jednak w praktyce korzysta się z dużych zestawień. Przyjmijmy, że zostaną obliczone współczynniki dla zakresu oprocentowania od 1% do 5% (interwał 1%), i dla okresów od 5 do 10. Tabela ma następującą postać:

Na podstawie tabeli współczynników dyskontowych można z łatwością ustalić wartość obecną danego przepływu pieniężnego. Na przykład, rozważmy przepływ o wartości 15000 zł. Załóżmy, że dana inwestycja obejmuje okres 5 lat i roczne oprocentowanie wynoszące 4%. Ile inwestor musi ulokować teraz, aby w przyszłości otrzymać wartość 15000 zł? W tabeli należy odszukać miejsce, w którym przecinają się wiersz dla piątego okresu i kolumna dla oprocentowania wynoszącego 4%. W rozpatrywanym przypadku jest to 0,821927. Jest to wartość poszukiwanego współczynnika dyskontowego. Następnie, należy przemnożyć przepływ przez odszukany współczynnik. W rozpatrywanym przypadku rezultat będzie wynosił 12328,91 zł. Tyle środków inwestor powinien ulokować w omawianym projekcie, aby po 5 latach otrzymać 15000 zł.

Dodam tylko, że analizując tablice współczynników dyskontowych, nie trzeba opierać się wyłącznie na rocznym oprocentowaniu i latach. Należy zmienić sposób myślenia i każdy przypadek rozpatrywać w kontekście liczby okresów i oprocentowania w skali pojedynczego okresu. Na przykład, dla inwestycji obejmującej 5 kwartałów, przy oprocentowaniu (w skali kwartału) wynoszącym 4%, wartość obecna przepływu 15000 zł wyniesie 12328,91 zł. Poniżej, do wglądu przedstawiam formuły, które wprowadziłem w arkusz w celu zbudowania analizowanej tabeli.

Współczynnik dyskontowy i wartość obecna kapitału (PV)

Jak wcześniej wspomniano, zauważalne jest występowanie związku współczynnika dyskontowego z wartością bieżącą kapitału. Formuły należy jedynie nieznacznie przekształcić – wartość przałą należy przenieść przed ułamek w następujący sposób (kolorem czerwonym zaznaczony został współczynnik dyskontujący):

Plik arkusza kalkulacyjnego

Podsumowując, należy stwierdzić, że współczynnik dyskontowy, jest elementem wzoru na wartość bieżącą kapitału. Niemniej jednak, ułatwia on przeprowadzenie wielu obliczeń ponieważ znając jego wielkość, bez trudu można ustalić wartość obecną każdego przepływu pieniężnego. W tym celu wystarczy jedynie przemnożyć ten przepływ przez określony współczynnik.

Kończąc artykuł zamieszczam plik arkusza kalkulacyjnego, w którym przeprowadzone zostały obliczenia. W poszczególnych arkuszach znajdują się rozwiązania przykładów i tabela współczynników dyskontowych (dyskontujących).

Współczynnik dyskontowy – przykłady

Napisane w sposób bardzo przystępny i jasne .

Nawet ja nie-ekonomista zrozumiałem .

Dziękuję !