Istota bonów skarbowych

Rynki finansowe są niejednorodne – zgodnie z klasycznym podziałem, w ramach rynku finansowego, wyróżnia się rynek kapitałowy i pieniężny. Na każdym z tych rynków przedmiotem transakcji kupna-sprzedaży są inne instrumenty finansowe. Na przykład na rynkach kapitałowych przedmiotem obrotu mogą być np. akcje, natomiast na rynku pieniężnym tzw. „instrumenty rynku pieniężnego”, do których zaliczane są między innymi bony skarbowe.

Bony skarbowe nazywane są również wekslami skarbowymi, lub czasem biletami skarbowymi (treasury bills, T-bills). Są to emitowane przez rząd krótkoterminowe papiery wartościowe, o terminie wykupu nieprzekraczającym jednego roku. Rola tych instrumentów rynku pieniężnego jest szczególna dla funkcjonowania Państwa oraz rynków finansowych. Mianowice, pozwalają one Skarbowi Państwa na pozyskanie finansowania – zadłużenie się[1].

Istotę tych papierów wartościowych można przedstawić w następujący sposób – rząd emituje bony skarbowe o danym nominale i sprzedaje je inwestorom po cenie, która jest niższa od tej wartości. Po upływie określonego czasu rząd odkupuje od inwestorów bony po cenie nominalnej, natomiast zarobkiem inwestora jest różnica występująca pomiędzy ceną zakupu a wartością nominalną.

Jakościowe cechy bonów skarbowych

Bony skarbowe charakteryzują się dużą specyfiką i posiadają własności, które w znacznym stopniu odróżniają je od innych papierów wartościowych. Do najważniejszych cech tzw. weksli skarbowych należy zaliczyć[2]:

- Są to dłużne papiery wartościowe – ta cecha bonów skarbowych informuje, że są długiem wobec ich nabywcy. Oznacza to, że kupujący bon skarbowy udziela pożyczki ich emitentowi na dany okres czasu, po którego upływie wartość nominalna danego bonu jest zwracana jego posiadaczowi.

- Cel emisji – są one emitowane przez rząd w celu finansowania wybranych potrzeb budżetu państwa, do których przede wszystkim należy zaliczyć pokrycie deficytu budżetowego. Dodatkowo fakt, iż są to papiery krótkoterminowe nie oznacza, że nie mogą one zapewniać finansowania w długim okresie. Mianowicie, Skarb Państwa może wyemitować kolejne bony skarbowe, aby wykupić poprzednią emisję.

- Są to instrumenty wolne od ryzyka – gwarantem pokrycia każdej emisji bonów jest Skarb Państwa, dlatego tez uważa się, że są one pozbawione ryzyka. Mianowicie, odpowiada on całym swoim majątkiem za wszelkie zobowiązania, które wynikają z wyemitowanych skarbowych papierów wartościowych. Niemniej jednak, wiąże się to ze stosunkowo niską stopą zwrotu z inwestycji w bony skarbowe. Z reguły, im mniejsze jest ryzyko inwestycji tym będzie ona mniej dochodowa. Należy dodać, iż ryzyko (teoretycznie) nie wystąpi jeżeli posiadacz bonów skarbowych nie odsprzeda ich na rynku wtórnym i poczeka do terminu wykupu.

- Są sprzedawane z dyskontem – To znaczy, że ich cena sprzedaży w każdym przypadku jest niższa od wartości nominalnej. Należy dodać, iż posiadaczowi bonów skarbowych nie są wypłacane odsetki. Zysk inwestora jest równy kwocie dyskonta, czyli różnicy pomiędzy wartością nominalną a ceną zakupu.

Ilościowe cechy bonów skarbowych

Bony skarbowe posiadają wiele istotnych cech jakościowych, które dokładnie określają ich specyfikę. Należy dodać, że przedmiotem analiz bardzo często są ich cechy ilościowe. Podobne własności bardzo często dotyczą również innych dłużnych papierów wartościowych, np. obligacji. Dlatego też, należy wiedzieć, że bony skarbowe charakteryzowane są przez następujące parametry[3]:

- Okres wykupu – nazywany również terminem wykupu, jest to okres, po upływie którego emitent bonów skarbowych (lub innych dłużnych papierów wartościowych) zobowiązany jest do ich wykupu (inaczej do odkupienia od ich posiadacza). Należy dodać, iż w momencie wykupu inwestor otrzymuje kwotę równą wartości nominalnej, a nie cenie zakupu.

- Cena bonu skarbowego – Ta wartość może dotyczyć ceny waloru na rynku wtórnym i pierwotnym. W pierwszym przypadku, jest to cena którą inwestor jest gotowy zapłacić za bon odkupując go od innych inwestorów, lub pośredników. Drugi przypadek dotyczy ceny ogłoszonej na przetargu np. przez NBP (agent emisji w Polsce), który dotyczy sprzedaży bonów skarbowych.

- Wartość nominalna – wartość wypłacana w terminie wykupu przez emitenta instrumentu finansowego.

- Liczba dni w roku – Jest to cecha wynikająca ze specyfiki rynku a nie bonu, jednak należy ją wymieć ponieważ wpływa ona bezpośrednio na jego cenę i zawsze jest brana pod uwagę przy jego wycenie. Mianowicie, bony to instrumenty o terminie wykupu krótszym od roku. Dlatego też, w analizach bardzo istotne jest określenie ile dni ma rok. Np. w USA, przyjmuje się, że przy wycenie tego waloru ma on 360 dni, a Wielkiej Brytanii 365 dni.

Ryzyko związane z inwestycjami w bony skarbowe

W opisie cech bonów skarbowych wskazano, że są one pozbawione ryzyka. Ta informacja jest bardzo często przekazywana przez podręczniki akademickie oraz przez inne źródła edukacyjne. Należy przyznać, iż jest w niej dużo prawdy. Niemniej jednak, dokładniejsza analiza bonów skarbowych oraz różnych rodzajów ryzyka, które jest z nimi związane pozwala na wyciągnięcie bardziej precyzyjnych wniosków.

Mianowicie, można stwierdzić, że w rzeczywistości są one pozbawione ryzyka kredytowego (credit risk), a dokładniej ryzyka upadłości (default risk). W teorii inwestycji przyjmuje się założenie, że Skarb Państwa jest zawsze wypłacalny i nie grozi mu upadłość. Rzeczywistość rynkowa, czasem pokazuje, że to kryterium może być nieprawdzie. Niemniej jednak, upadłości państw są na tyle rzadkie, że przeważnie nie są brane pod uwagę. W związku z tym, nie wystąpi również ryzyko niedotrzymania warunków.

Należy dodać, iż w przypadku bonów skarbowych nie powinno występować ryzyko płynności (liquidty risk), ponieważ emitent zawsze wykupi bony skarbowe. Ponadto, dobrze rozwinięty rynek wtórny pozwala na łatwą odsprzedaż posiadanych walorów. Oznacza to, że dochód inwestora będzie zgodny z przewidywaniami, ponieważ nie będzie on zmuszony do odsprzedaży bonów po mniej atrakcyjnej cenie.

Brak ryzyka kredytowego nie oznacza, że w przypadku inwestycji w bony skarbowe nie występują inne jego rodzaje. Mianowicie, pewne zdarzenia rynkowe mogą sprawić, że oczekiwania inwestorów dotyczące stóp zwrotu znacznie wzrosną – na przykład w skutek wysokiej inflacji. Może to doprowadzić do sytuacji, w której oprocentowanie posiadanych walorów będzie od niej niższe. Dlatego też, wystąpi ryzyko stopy procentowej (interest rate risk), a dokładniej ryzyko inflacji, lub siły nabywczej pieniądza (inflation risk, purchasing-power risk). Innym rodzajem ryzyka, które może być związane z bonami skarbowymi jest ryzyko reinwestycji (reinvestment risk). Mianowicie, kolejna emisja walorów może charakteryzować się niższą rentownością, co oznacza, że dochód inwestora może być mniejszy od przewidywanego, ponieważ w kolejnych okresach będzie on inwestował środki przy niższych stopach procentowych[4].

Bony skarbowe w Polsce

W Polsce bony skarbowe regularnie emitowane są od 1991 r. natomiast od 1 lipca 1995 roku mają zdematerializowaną postać. Na rynku pierwotnym sprzedaż bonów wystepuje w formie przetargów organizowanych przez Narodowy Bank Polski, który jest tzw. agentem emisji. Jest on również odpowiedzialny za prowadzenie kont depozytowych podmiotów, które zgodnie z prawem mogą uczestniczyć w przetargach. W przetargu uczestniczyć mogą jedynie instytucje, które podpisały umowę z ministrem finansów i otrzymały status dilera skarbowych papierów wartościowych. Mniejsi inwestorzy mogą nabyć bony dopiero za pośrednictwem tych instytucji. W przetargu znaczną rolę odgrywa list emisyjny, w którym między innymi określona jest minimalna wartość nominalnej oferty[5].

Terminy wykupu emitowanych w Polsce bonów skarbowych są określone przez rozporządzenie Ministra Finansów i mogą wynosić od 1 do 52 tygodni, lub od 1 do 90 dni. Wartość nominalna pojedynczego waloru wynosi 10000 zł. Oprocentowanie tych papierów wartościowych jest stałe – są one sprzedawane z dyskontem[6].

W Polsce bony skarbowe podlegają wykupowi po ich wartości nominalnej w terminie wykupu. Należy wyjaśnić, iż jest możliwe, że nastąpi ich wcześniejszy wykup. Odbywa się on również na zasadach przetargu, w którym istotna jest oferowana cena. Nie może ona być wyższa od ustalonej przez ministra. Inwestorzy mogą również sprzedać posiadane bony korzystając z rynku wtórnego. Niemniej jednak, ceny bonów kształtowane są na zasadach rynkowych, a dodatkowo pośredniczący w transakcji bank zarabia na marży, która wynika z różnicy występującej pomiędzy cenami sprzedaży i zakupu[7].

Analiza bonów skarbowych – wycena i rentowność

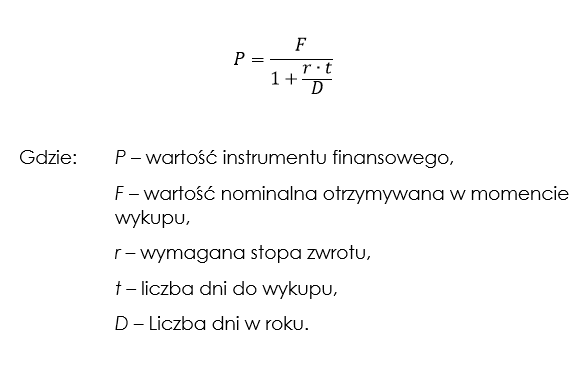

Do najważniejszych zagadnień związanych z analizą bonów skarbowych zaliczyć należy ich wycenę oraz ustalenie rentowności. Metodyka szacowania wartości instrumentu finansowego ma wiele zastosowań. Między innymi, techniki wyceny stosuje się do określania najwyższej ceny instrumentu, którą można oferować na przetargu. Ponadto, wycena ma zastosowanie na rynku wtórnym. Określenie wartości papieru wartościowego pozwala na dokonanie porównania oszacowania z ceną rynkową. Na tej podstawie bardzo często podejmowane są decyzje inwestycyjne. Przy wycenach bonów skarbowych przeważnie stosuje się następujący wzór[8]:

Wyżej przedstawiona formuła wywodzi się bezpośrednio z teorii wartości pieniądza w czasie. Dotyczy ona zagadnień związanych z koncepcją dyskonta prostego (rzeczywistego). Należy dodać, że analiza instrumentów finansowych rynku pieniężnego, z reguły, dotyczy metod, które nie uwzględniają kapitalizacji odsetek. Jest to związane z ich okresem wykupu i barkiem wypłat odsetek posiadaczowi tych papierów wartościowych przed ich zapadalnością.

Rentowność bonów skarbowych obliczana jest z przekształcenia wzoru na ich wartość. Należy jednak wyraźnie zaznaczyć, że w różnych krajach stosuje się odmienną metodykę kwotowania tych papierów wartościowych, co związane jest z odmiennym podejściem do ustalania ich wartości. Zagadnienia związane z analizą rentowności i wyceną bonów skarbowych przedstawiłem na przykładach w kolejnym artykule.

Źródła:

[1] [5] [7] Por. W. Bień, „Rynek papierów wartościowych”, wyd. VII, Difin, Warszawa 2008, s.92, 95, 96-97.

[2] Por. W. Dębski, „Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki”, Wydawnictwo Naukowe PWN, Warszawa 2005, s. 30-31.

[3] Por. L. Martellini, Ph. Priaulet, S. Priaulet, „Fixed-Income Securities. Valuation, Risk Management and Portfolio Strategies”, Wiley, 2003, s. 3-6 i 26-28.

[4] Zob. „The Handbook of Fixed Income Securities”, red. F.J. Fabozzi, wyd. 8, McGraw Hill, 2012, s. 21.30.

[6] Zob. Rozporządzenie Ministra Finansów z dnia 20 grudnia 2010 r. w sprawie warunków emitowania bonów skarbowych.

[8] Zob. K. Jajuga, T Jajuga, “Inwestycje”, Wydawnictwo Naukowe PWN, Warszawa 2007, s. 101.