Bilans – istota

Bilans jest obowiązkowym elementem sprawozdania finansowego. Dokument ten, sporządzany jest „na konkretny dzień” i przedstawia stan majątku firmy i należności (aktywa) oraz źródeł jego finansowania (pasywa). Bilans sporządzany jest na konkretny dzień, co odróżnia go od rachunku zysków i strat który obejmuje określony okres. Na przykład rachunek wyników sporządza się np. „za kwartał”, co oznacza, że obejmuje on wszystkie transakcje mające miejsce w tym okresie. Natomiast bilans, jest pewnego rodzaju fotografią, która ukazuje obecny stan majątku i źródeł jego finansowania – na dany moment.

Ten element raportu bardzo często przedstawiany jest w formie tabeli, w której po lewej stronie przedstawione są aktywa, często nazywane majątkiem przedsiębiorstwa. Po prawej stronie zamieszczone są pasywa przedstawiające źródła finansowania majątku. W dużym uproszczeniu można stwierdzić, że bilans ukazuje wszystko to co jednostka (np. przedsiębiorstwo) posiada oraz środki, które zostały wykorzystane, aby pozyskać ten majątek.

Bilans sporządzany jest na koniec roku obrotowego, który bardzo często pokrywa się z rokiem kalendarzowym. Jest to tzw. dzień bilansowy. Natomiast rok obrotowy obejmuje 12 następujących po sobie miesięcy kalendarzowych. Należy dodać, iż w bilansie prezentowane są dane dotyczące okresu, za który jest sporządzany oraz poprzedniego okresu.

Zakres elementów, które powinien obejmować bilans określony jest przez prawo. W Polsce te kwestie regulowane są przez ustawę o rachunkowości. W załączniku do jej treści, szczegółowo opisane jest, jakie elementy powinien zawierać ten dokument. Istotne jest, iż są one inne dla różnych jednostek. Bilans banku, będzie się różnił od bilansu zakładu ubezpieczeń. Ponadto, mniejsze jednostki nie muszą wyszczególniać elementów charakteryzujących się dużą szczegółowością – prezentują jedynie pozycje zbiorcze.

Układ bilansu

Bilans obejmuje ściśle określone elementy. Jak wspomniano, w Polsce, zakres informacji przedstawionych w tej części sprawozdania finansowego opisany jest w ustawie o rachunkowości. Zasady prezentacji bilansu opisane są również, m.in. przez międzynarodowe standardy sprawozdawczości finansowej (MSSF). Standardy różnią się od siebie, co powoduje, że bilans przyjmie nieco inną postać w zależności od wyboru określonych norm jego sporządzania.

Należy zaznaczyć, że poszczególne standardy wpływają w pewnym stopniu na wartość wybranych elementów bilansu. Oznacza to, że porównując sprawozdania firm sporządzających je wg. różnych norm, należy mieć na uwadze występujące różnice, ponieważ mogą one zniekształcać rezultaty analizy.

Znajomość podstawowych definicji poszczególnych elementów bilansu powinna pozwolić na zrozumienie i przeprowadzenie analizy tego elementu sprawozdania, bez względu na to, wg. jakich standardów został on stworzony. Niemniej jednak, w celu zachowania wysokiej jakości i precyzji prowadzonego badania, należy wziąć pod uwagę występujące różnice pomiędzy wymogami stawianymi przez prawo oraz różnymi normami prezentacji i tworzenia sprawozdań finansowych.

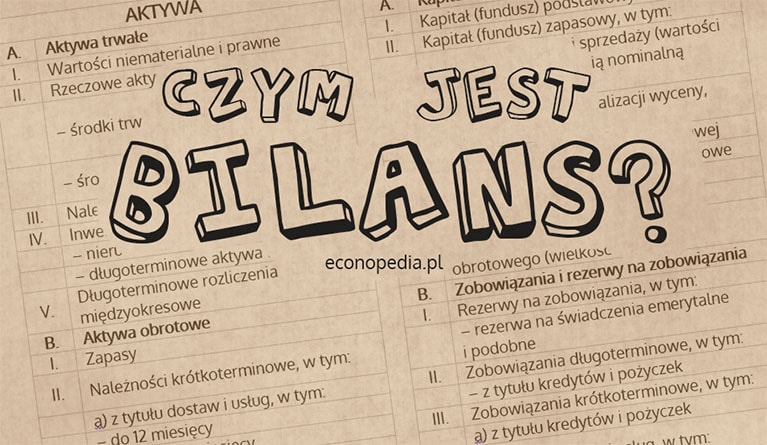

Ustawa o rachunkowości, w załącznikach, precyzuje jakie elementy powinno zawierać sprawozdanie finansowe sporządzone przez różne jednostki. W niniejszym opracowaniu, dla przykładu, przedstawiony zostanie wzór bilansu dla tzw. „małej jednostki”. Został on zaprezentowany na grafice przedstawionej poniżej. Zakres informacji, który uwzględniają większe jednostki jest bardziej szczegółowy i obok większości pozycji dodatkowo wyszczególnione są ich elementy wewnętrzne. Na przykład, pod pozycją „środki trwałe”, między innymi można odnaleźć informacje mówiącą o posiadanych maszynach i urządzeniach itp. Dodatkowo, sprawozdania wybranych jednostek, na przykład banków, oprócz dużej szczegółowości, zawierają elementy charakterystyczne dla ich działalności (np. udzielone kredyty itp.).

Ustawa o rachunkowości podlega różnym zmianom, co czasem ma wpływ na wzór bilansu. Jednak, zawsze zawiera on zestaw najważniejszych elementów, które należy w nim uwzględnić. Zmiany najczęściej dotyczą uszczegóławiania poszczególnych elementów bilansu. Dlatego też, zestaw przedstawionych definicji w dalszej części artykułu powinien pozostawać aktualny.

Podstawowe zasady i równanie bilansowe

Konstrukcja bilansu nie jest przypadkowa. Aktywa, czasem nazywane majątkiem przedsiębiorstwa uszeregowane są wg. stopnia płynności. W tym przypadku, upłynnienie ma związek z możliwością ich odsprzedaży, a dokładniej zamiany na gotówkę. Im trudniej jest dany element upłynnić, tym wyżej znajdzie się on w spisie aktywów [1].

W bilansie, obok aktywów, wykazane są źródła ich finansowania – pasywa (czasem nazywane kapitałami). Przyjmuje się, że są one uszeregowane ze względu na termin zapadalności. Oznacza to, że im krótszy jest okres w jakim trzeba dany kapitał zwrócić, tym niżej w bilansie znajdzie się określona pozycja. Dlatego też, lista pasywów otwarta jest kapitałami własnymi, których oddawać nie trzeba – pozostają do dyspozycji jednostki na czas nieokreślony [2].

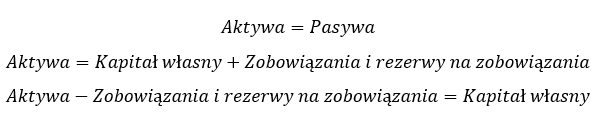

Najważniejsza zasada dotycząca bilansu postuluje równość aktywów i pasywów. Ta zależność nazywana jest równaniem bilansowym (basic accounting equation), lub inaczej zasadą równowagi bilansowej. Oznacza to, że wartość majątku musi być równa źródłom jego finansowania [3]. Ta reguła została syntetycznie przedstawiona na poniższej grafice. Obejmuje ona bardzo uproszczoną wersję bilansu, w której wyszczególniono wyłącznie jego najbardziej istotne elementy.

Zasada równości aktywów i pasywów ukazuje również ciekawe zależności. Mianowice, dokonując prostych przekształceń równania bilansowego można dowiedzieć się, że:

Warto wiedzieć, że z bilansem związane są dwa dodatkowe pojęcia. Mianowicie, terminem „suma bilansowa” określa się sumę pasywów, lub aktywów (ponieważ są sobie równe). Dodatkowo, powyżej ukazano, że aktywa pomniejszone o zobowiązania i rezerwy na zobowiązania są równe kapitałowi własnemu, który inaczej nazywany jest aktywami netto. Czasem w odniesieniu do kapitałów przedsiębiorstwa wykorzystuje się pojęcie kapitału stałego, który jest sumą kapitałów własnych i zobowiązań długoterminowych.

Charakterystyka pozycji bilansowych

Każdy bilans, niezlanie od stosowanych uproszczeń, zawiera zestawienie pozycji określających wartość poszczególnych elementów majątku, kapitałów i zobowiązań. Aby zrozumieć treść tego dokumentu, należy znać definicje najważniejszych jego elementów. Znaczna większość terminów jest została wyjaśniona w ustawie o rachunkowości.

Aktywa (assets)

Każda jednostka gospodarcza, do prawidłowego funkcjonowania potrzebuje określonego majątku. Zależy on od rodzaju prowadzonej działalności, mianowicie dla niektórych przedsiębiorstw niezbędne będą rozbudowane linie produkcyjne, maszyny i urządzenia. Inne jednostki, np. nastawione na działalność usługową mogą potrzebować kosztownego oprogramowania.

Oczywiście oprogramowanie i urządzenia to nie jedyne składniki majątku. Można przecież posiadać gotówkę w kasie, inwestycje, a także oczekiwać na wpłynięcie należności od odbiorców naszych produktów. Wszystkie wymienione elementy majątku nazywane są aktywami, które podzielone są na aktywa trwałe oraz aktywa obrotowe.

Należy wyjaśnić, że aktywa trwałe (fixed assets), nazywane są niekiedy aktywami długoterminowymi ponieważ, czas ich użytkowania przez jednostkę jest dłuży od jednego roku.

W odróżnieniu od aktywów trwałych, majątek obrotowy (non-fixed assets, current assets, short-term assests) obejmuje aktywa, których czas użytkowania przez jednostkę jest krótszy od roku. Między innymi, w tym czasie wyroby mogą zostać sprzedane, a materiały wykorzystane przy produkcji.

Aktywa jednostki gospodarczej powstają w rezultacie przeszłych zdarzeń. Oznacza to, że w poczet majątku, nie można zaliczyć elementów, które jednostka dopiero zamierza pozyskać. Dodatkowo, muszą to być zasoby kontrolowane przez jednostkę. Oznacza to, że dana jednostka ma prawo do uzyskania przyszłych korzyści ekonomicznych, które wynikają z posiadania i użytkowania danego zasobu. Ponadto, jednostka potrafi ograniczyć dostęp do tego zasobu osobom trzecim [4].

Aktywa trwałe (fixed assets, non-current assets)

Majątek trwały obejmuje aktywa przeznaczone do długotrwałego użytkowania w procesach gospodarczych. W większości przypadków, są to składniki majątku, które nie zmieniając swojej postaci zużywają się stopniowo. Ich zużycie bardzo często jest odzwierciedlone w ponoszonych przez jednostkę kosztach, mających postać amortyzacji [5].

Najważniejsze elementy aktywów trwałych to: wartości niematerialne i prawne, rzeczowy majątek trwały, należności długoterminowe, inwestycje długoterminowe oraz długoterminowe rozliczenia międzyokresowe.

Wartości niematerialne i prawne (intangible assets; intangibles) – są to nabyte przez jednostkę gospodarczą prawa majątkowe, które nadają się do gospodarczego wykorzystania. Ich ekonomiczna użyteczność jest dłuższa od 1 roku (co z reguły odnosi się do pozostałych aktywów trwałych). Należą do nich:

- Nabyte prawa majątkowe (autorskie prawa majątkowe, licencje i koncesje, prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych, know how).

- Nabyta wartość firmy (goodwill) – wartość powstała w wyniku zakupu innej jednostki (lub jej części) i będąca różnicą pomiędzy ceną jej nabycia, a niższą wartością godziwą przejętych aktywów netto (aktywa pomniejszone o zobowiązania, odpowiadające wartości kapitałowi własnemu.)

- Koszty zakończonych prac rozwojowych – prowadzonych przez jednostkę badań, w wyniku których powstaje nowa technologia, lub produkt.

Rzeczowy majątek trwały (PP&E, property plant and equipment) – środki trwałe oraz środki trwałe w budowie, którymi są te składniki majątku będące w okresie montażu, ulepszenia, lub budowy. Do najważniejszych elementów środków trwałych (wytworzonych lub nabytych, także na podstawie umowy leasingowej) zaliczyć należy m.in.:

- Nieruchomości – grunty prawo do ich użytkowania, budowle budynki, prawa do lokali mieszkaniowych, itp.

- Urządzenia, maszyny i środki transportu.

- Ulepszenia w obcych środkach trwałych.

- Inwentarz żywy.

Należności długoterminowe (long–term receivables) odzwierciedlają prawa majątkowe jednostki obejmujące należności z tytułu m.in. kwot należnych od kontrahentów wynikających ze sprzedaży aktywów, kaucji należnych z tytułu wynajmu lokalu oraz innych tytułów zaliczanych do inwestycji długoterminowych. W ogólnym ujęciu należności są pewnego rodzaju roszczeniami w stosunku do dłużników. Do należności długoterminowych, zaliczane są wszystkie należności, których są wymagalne w okresie 12 miesięcy od dnia bilansowego. Wyjątkiem, są należności z tytułu dostaw i usług, których ogół zalicza się do należności krótkoterminowych.

Inwestycje długoterminowe (long-term investments) aktywa nabyte w celu osiągnięcia korzyści ekonomicznej w postaci przyrostu ich wartości i uzyskania z nich przychodów tj.: odsetki, udziały w zyskach, zyski z transakcji handlowej. Do składników majątku, które związane są z inwestycjami długoterminowymi zalicza się:

- Nieruchomości oraz wartości niematerialne i prawne, które nie są wykorzystywane przez jednostkę, a zostały nabyte w celach ich przechowania dla wzrostu ich wartości.

- Długoterminowe aktywa finansowe tj.: akcje lub udziały w innych jednostkach, jednostki uczestnictwa w funduszach powierniczych, akcje, obligacje, udzielone pożyczki, oraz pozostałe aktywa finansowe takie jak instrumenty pochodne (np. opcje).

Długoterminowe rozliczenia międzyokresowe to rozliczenia, trwające dłużej niż 12 miesięcy od dnia bilansowego. Dotyczą np. kwoty zapłaconej z góry do rozliczenia w poszczególnych miesiącach (np. czynsz lub podatki).

Aktywa obrotowe (current assets, short-term assets)

Aktywa obrotowe – obejmują składniki majątku przedsiębiorstwa, które ulegają zużyciu, lub są zbywane w kolejnych fazach cyklu operacyjnego. Są to aktywa, które stają się wymagalne, lub zostają rozliczone w ciągu 12 miesięcy od dnia bilansowego. Zgodnie z ustawą o rachunkowości aktywa obrotowe dzielą się na aktywa rzeczowe i finansowe.

Majątek obrotowy składa się z kilku elementów. Zalicza się do nich: rzeczowy majątek obrotowy, należności krótkoterminowe, inwestycje krótkoterminowe oraz krótkoterminowe rozliczenia międzyokresowe.

Rzeczowy majątek obrotowy (inventory) – składa się z:

- Materiałów – nabytych na potrzeby własne jednostki.

- Produktów gotowych oraz produkcji niezakończonej, która dzieli się na półprodukty lub produkty w toku (z punktu widzenia procesu wytwórczego).

- Towarów nabytych w celu ich późniejszej odsprzedaży (nieprzetworzone).

Należności krótkoterminowe (receivables) – wynikające z przeszłych zdarzeń prawa jednostki nabywane w skutek realizacji świadczeń na rzecz innych jednostek (osób prawnych, jak i fizycznych). Obejmują one [6]:

- Należności z tytułu dostaw i usług (trade receivables), przysługujących dostawcom w przypadku gdy moment sprzedaży wyprzedza moment zapłaty. W tym przypadku należności bez względu na termin zapłaty zalicza się do krótkoterminowych.

- Należności z tytułu podatków, ceł dotacji oraz ubezpieczeń społecznych i zdrowotnych. Są to sumy należne jednostce gospodarczej od budżetów oraz instytucji (np. nadpłacone składki ZUS).

- Należności związane z rozliczeniami z pracownikami.

- Należności dochodzone na drodze sądowej. Sporne kwoty pieniężne, które nie zostały zaakceptowane przez dłużników.

Inwestycje krótkoterminowe (short-term investements, marketable securities – w odniesieniu do papierów wartościowych) – element aktywów obrotowych obejmujący środki pieniężne oraz instrumenty finansowe emitowane przez inne jednostki, a także prawo do wymiany instrumentów finansowych (na korzystnych warunkach) i prawo do otrzymania środków pieniężnych. Inwestycje krótkoterminowe definiuje się bardzo podobnie do inwestycji długoterminowych, lecz różnią się one horyzontem czasowym. Dodatkowo, ta pozycja obejmuje również inny element – środki pieniężne i inne aktywa pieniężne.

Środki pieniężne i inne aktywa pieniężne (cash and cash equivalents) – są bardzo istotnym elementem inwestycji krótkoterminowych. Zalicza się do nich: krajowe środki płatnicze, waluty obce i dewizy oraz inne aktywa finansowe tj.: naliczone odsetki od aktywów finansowych, które jednostka ma otrzymać w ustalonych kwotach pieniężnych. Ta kategoria również obejmuje m.in.: środki pieniężne w kasie i na rachunkach oraz pozostałe środki pieniężne (czeki, weksle).

Krótkoterminowe rozliczenia międzyokresowe – koszty związane z udokumentowaniem transakcji w jednym okresie, które dotyczą innego okresu. Oznacza to, że zostaną rozliczone w przeciągu 12 miesięcy od dnia bilansowego. Przykładem może być prenumerata, lub zapłacony czynsz z góry.

Pasywa (equity and liabilities; capitals)

Pasywa przedstawiają źródła finansowania zasobów majątkowych jednostki gospodarczej. Kapitały jednostki (pasywa) dzielone są na kapitały własne oraz na zobowiązania (kapitały obce). Zobowiązania jednostki również polegają podziałowi na zobowiązania długoterminowe oraz krótkoterminowe. Oczywiście ten podział jest bardziej szczegółowo rozpisany we wzorach sprawozdań finansowych zaprezentowanych w ustawie o rachunkowości, ponieważ zarówno kapitały własne i zobowiązania złożone są z wielu elementów wewnętrznych. Dodatkowo, po stronie pasywów można odnaleźć również tzw. rezerwy.

Kapitały własne (equity)

Kapitały własne – to elementarne źródło pochodzenia składników majątkowych. Powstają one poprzez przekazanie majątku jednostce gospodarczej przez jego właścicieli. W zależności od rodzaju kapitału może to być np. wkład początkowy, dopłaty w czasie trwania działalności, lub zysk z lat ubiegłych pozostawionych w jednostce gospodarczej.

Bardzo istotne jest, że kapitały własne pozostają do dyspozycji jednostki na czas nieokreślony. To znaczy, że nie trzeba ich oddawać wraz z odsetkami tak jak np. kredytów. Nie oznacza to jednak, że nie są z nimi związane żadne koszty. Mianowicie, w przypadku kapitałów własnych występują tzw. koszty utraconych korzyści – koszt kapitału własnego. Inwestorzy mogli przecież wykorzystać swój wkład w inny sposób, który pozwoliłby np. na poniesienie mniejszego ryzyka, lub osiągnięcie wyższych stóp zwrotu. Dlatego też, oceniają oni jaki dochód można uzyskać z podobnych inwestycji (o podobnym ryzyku i horyzoncie czasowym) i wymagają, aby tyle zarobić na obecnym przedsięwzięciu. Gdy zrealizują mniejszy dochód od wyznaczonej, wymaganej stopy zwrotu, to poniosą koszty utraconych korzyści.

Kapitały własne występują w różnych postaciach, lecz w każdym przypadku ich znaczenie jest bardzo podobne. Ich postać zależym.in. od rodzaju własności oraz od formy prawnej jednostki gospodarczej. Dlatego tez, można, na przykład, wyróżnić:

- W spółkach akcyjnych i z ograniczoną odpowiedzialności występują m.in. kapitały zakładowe, zapasowe i rezerwowe.

- W przedsiębiorstwach państwowych występuje fundusz założycielski oraz fundusz przedsiębiorstwa.

- W spółdzielniach występuje fundusz udziałowy oraz fundusz zasobowy.

Należy wyjaśnić, że w sprawozdaniach spółek prawa handlowego występują inne formy kapitału (oprócz podstawowego), które pełnią bardzo ważną rolę. Między innymi, do pozostałych form kapitału, które wyróżnia się w sprawozdaniu zaliczyć należy [7]:

- Kapitał zapasowy – obowiązkowy składnik kapitału własnego w spółkach akcyjnych. Kapitał ten jest pewną rezerwą finansową która wspomaga działalność jednostki. Przeznaczany jest np. na pokrycie straty. Tworzony jest np. z podziału zysku, opłat udziałowców, w wyniku przeszacowania zlikwidowanych i sprzedanych aktywów oraz w wyniku nadwyżki ceny emisyjnej akcji nad ceną jej sprzedaży (agio – sp. z o.o.).

- Kapitał rezerwowy – kapitał tworzony zgodnie z umową lub statutem w celu m.in. stabilizacji wysokości dywidendy, zatrzymania zysku netto w spółce, pokrycia kosztów zadań specjalnych, nabycia udziałów itp.

- Zysk (strata) z lat ubiegłych – jest to nierozdzielony zysk (lub strata) netto z lat ubiegłych. Zazwyczaj zasila on kapitały rezerwowe, lub zapasowe, a strata pokrywana jest kapitałem zapasowym. Wartość ta m.in. podlega korekcie w przypadku wystąpienia błędu podstawowego.

- Kapitał z aktualizacji wyceny – wynika m.in. z przeszacowania środków trwałych, i/lub ze wzrostu wartości inwestycji długoterminowych

- Zysk (strata) netto roku obrotowego – kapitał będący zyskiem lub stratą, która została wygenerowana w danym roku obrotowym.

Zobowiązania (liabilities)

Zobowiązania zostały zdefiniowane w ustawie o rachunkowości jako obowiązek wykonania świadczeń mających wiarygodnie określoną wartość, który wynika z przeszłych zdarzeń. Spowodują one wykorzystanie posiadanych, lub przyszłych aktywów jednostki. W dużym uproszczeniu można stwierdzić, że zobowiązania są świadczeniami powstającymi, gdy moment zapłaty różni się od realizacji świadczenia. Na przykład, gdy za dostawę towarów otrzymujemy fakturę z odroczonym terminem płatności – jest to nasze zobowiązanie, ponieważ zakupione materiały otrzymujemy szybciej, niż musimy za nie zapłacić. W praktyce wyróżnia się wiele różnych rodzajów zobowiązań. W ujęciu ogólnym, służą one finansowaniu aktywów i są kapitałami obcymi. Zobowiązania podlegają podziałowi na długoterminowe i krótkoterminowe:

- Do zobowiązań długoterminowych (long-term liabilities) zalicza się m.in: kredyty i pożyczki, zobowiązania wynikające z emisji dłużnych papierów wartościowych, zobowiązania wekslowe i pozostałe zobowiązania.

- Do zobowiązań krótkoterminowych (current, short-term liabilities) zalicza się m.in.: kredyty i pożyczki, zobowiązania z tytułu dostaw i usług, zobowiązania z tytułu emisji dłużnych papierów wartościowych, zobowiązania wekslowe, zobowiązania z tytułu podatków, ceł i ubezpieczeń, zobowiązania z tytułu wynagrodzeń, fundusze specjalne oraz pozostałe zobowiązania.

Zarówno zobowiązania długoterminowe, jak i krótkoterminowe cechują się dużą różnorodnością. Należy bardzo zwięźle wyjaśnić, że poszczególne rodzaje zobowiązań dotyczą:

- Kredyty bankowe – zobowiązania jednostki wobec banków z tytułu otrzymanych środków pieniężnych. Środki te podlegają zwrotowi w określonym terminie.

- Pożyczki – zobowiązania wobec osób prawnych, lub fizycznych niebędących bankami. Środki te podlegają zwrotowi w określonym terminie.

- Zobowiązania z tytułu dostaw i usług powstają w wyniku rozbieżności w czasie pomiędzy otrzymaniem dostawy a uiszczeniem zapłaty za tą dostawę. Kategoria ta dotyczy również usług.

- Zobowiązania z tytułu podatków, ceł ubezpieczeń i innych świadczeń, dotyczą już naliczonych, ale jeszcze niezapłaconych podatków, ceł i ubezpieczeń należnych różnym instytucją publicznoprawnym.

- Zobowiązania z tytułu wynagrodzeń, dotyczą zadłużenia jednostki gospodarczej wobec pracowników. Kategoria ta powstaje, gdy część wynagrodzeń jest naliczona, a jeszcze niezapłacona.

- Zobowiązania wekslowe – powstają gdy dłużnik np. za dostawę towarów wystawia weksel, odraczając tym samym termin płatności.

- Zobowiązania z tytułu emisji dłużnych papierów wartościowych, powstają w przypadku pozyskiwania przez jednostkę środków pieniężnych poprzez emisje lub sprzedaż obligacji oraz innych papierów dłużnych.

- Rezerwy celowe – to zobowiązania których termin wymagalności, lub kwota nie są pewne.

- Fundusze specjalne – To zarezerwowane przez jednostkę gospodarczą środki, które mają zostać przeznaczone na określone cele. Do funduszy specjalnych zalicza się między innymi: zakładowy fundusz świadczeń socjalnych, zakładowy fundusz rehabilitacji osób niepełnosprawnych, fundusz rekultywacyjny i fundusz remontowy.

Źródła: [1] [2] [3] [4] [6] [7] [5]