Wstęp – sprawozdawczość finansowa

Klasyfikacja sprawozdań finansowych

- Z punktu widzenia obowiązku sporządzania raportu:

- Sprawozdania obligatoryjne – raporty, które należy sporządzić ze względu na wymogi prawne.

- Sprawozdania fakultatywne – raporty sporządzane ze względu na wewnętrzne potrzeby jednostki.

- Ze względu na treść i odbiorcę raportu:

- Sprawozdania wewnętrzne – wykorzystywane wyłącznie przez jednostkę gospodarczą, która je sporządzą.

- Sprawozdania zewnętrzne – wykorzystywane są również przez inne jednostki, tj,: banki i inne instytucje.

- Uwzględniając częstotliwość publikacji sprawozdania:

- Sprawozdanie okresowe – są to raporty, które jednostka sporządza systematycznie. Obejmują one odpowiednie okresy, np.: sprawozdanie roczne, kwartalne itd.

- Sprawozdanie operatywne – raporty tworzone z dużą częstotliwością, niekoniecznie systematycznie, mające charakter informacyjny.

- Sprawozdanie sporadyczne – raporty tworzone niesystematycznie, w zależności od potrzeb jednostki.

- Ze względu na publikacje treści raportu:

- Sprawozdania podlegające publikacji – raporty które jednostka publikuje, np. w dziennikach, lub innych źródłach informacyjnych, które zostały przeznaczone do obowiązkowej publikacji sprawozdań.

- Sprawozdania niepodlegające publikacji – raporty, których zgodnie z obowiązującym prawem nie trzeba publikować.

- Ze względu na liczbę jednostek ujętych w raporcie:

- Sprawozdania jednostkowe – raporty, które dotyczą wyodrębnionych jednostek organizacyjnych, np. całego przedsiębiorstwa, lub jego oddziałów, które samodzielnie prowadzą księgowość.

- Sprawozdania zbiorcze – raporty łączące informacje przedstawione w sprawozdaniach jednostkowych.

- Sprawozdania skonsolidowane – raporty sporządzana przez jednostkę dominującą na podstawie sprawozdań innych jednostek (stowarzyszonych, zależnych), które należą do danej grupy kapitałowej.

Sprawozdanie finansowe – istota i elementy najważniejszego raportu w przedsiębiorstwie

- Bilans – Dokument zawierający zestawienie elementów majątku jednostki oraz źródeł jego finansowania. Sporządzany jest on na konkretny dzień, na tzw., dzień bilansowy, będący przeważnie ostatnim dniem roku obrotowego.

- Rachunek zysków i strat – jest to element sprawozdania finansowego obejmujący pewien okres (np. w rocznym sprawozdaniu jest to cały rok obrotowy). Ukazuje on wygenerowane przez jednostkę przychody oraz ponoszone koszty, a także wyniki prowadzonej działalności (zyski, lub straty) na różnych jej poziomach.

- Informację dodatkową – ten element raportu obejmuje wprowadzenie do sprawozdania, a także wszystkie dodatkowe informacje i objaśnienia. Na przykład dotyczą one szczegółów dotyczących stosowanych zasad rachunkowości (np. polityka rachunkowości, metody wyceny, itd.), a także informacji, których nie uwzględniono w pozostałych elementach sprawozdania.

- Rachunek przepływów pieniężnych – ten element sprawozdania finansowego ukazuje przepływy, które wystąpiły w danym okresie sprawozdawczym. Ponadto, w dokumencie wyodrębnione są strumienie będące wpływami środków do przedsiębiorstwa oraz odpływy gotówki.

- Zestawienie zmian w kapitale własnym – przedstawia zmiany, które dotyczą poszczególnych elementów kapitałów własnych jednostki. Dokument ten ukazuje, między innymi, przyczyny wystąpienia wspomnianych zmian.

REKLAMA

Cechy sprawozdań finansowych

- Przydatność – sprawozdanie finansowe powinno zawierać takie informacje, których brak uwzględnienia w znaczny sposób może wpłynąć na decyzje odbiorców. To znaczy, że nie powinno się pomijać w sprawozdaniu informacji istotnych dla ich użytkownika, które mają wpływ na podejmowane przez niego decyzje.

- Wiarygodność – prezentowane w sprawozdaniu informacje powinny być bezstronne, obiektywne i kompletne. Ponadto, nie mogą one zawierać istotnych błędów. Dlatego też, przy sporządzaniu sprawozdania nie może dojść do manipulacji danymi, które mogłyby wpłynąć na wizerunek jednostki.

- Zrozumiałość – zawarte w sprawozdaniach finansowych informacje powinny być zrozumiałe dla ich użytkowników. Niemniej jednak, nie rozchodzi się o każdego odbiorcę raportu. Zasada ta dotyczy osób posiadających wiedze pozwalająca na czytanie sprzedań finansowych. To znaczy, że specjaliści nie powinni mieć problemu z interpretacją raportu.

- Przewaga treści nad formą – ta zasada dotyczy przedstawienia sytuacji finansowej przedsiębiorstwa zgodnie z treścią ekonomiczną. Oczywiście należy zachować formę prawną, lecz gdy dane zdarzenie wywoła sytuację, w której rzeczywistość gospodarcza różni się od prawnej, to w sprawozdaniu powinno ono zostać przedstawione zgodnie z treścią ekonomiczną.

- Neutralność – Informacje przedstawione w sprawozdaniu nie mogą być tendencyjne – tzn., że nie powinny one wpływać na decyzje podejmowane przez odbiorców raportu.

- Kompletność – na wiarygodność raportu wpływa jego kompletność. To znaczy, że powinien on zawierać wszelkie przydatne informacje. Informacje uwzględnione w sprawozdaniu finansowym można uznać za kompletne jeżeli uwzględniają one skutki wszystkich zdarzeń mających miejsce w okresie, za który sporządzany jest raport.

- Zasada ostrożności – przy sporządzaniu sprawozdania należy kierować się dużą przezornością przy dokonywaniu wyceny składników majątku i zobowiązań. Wartość aktywów nie powinna być zawyżona, a zobowiązań zaniżona. Dodatkowo, w konsekwencji stosowania zasady ostrożności wynik finansowy zostanie prędzej zaniżony niż zawyżony. Dzieje się tak ponieważ przychody powinno się uznać, gdy są rzeczywiście pewne, a koszty gdy tylko są prawdopodobne.

- Wierne odzwierciedlenie – wszelkie informacje zawarte w sprawozdaniu, w myśl tej zasady, powinny mieć odzwierciedlenie w faktach, które są obiektywne i możliwe do zweryfikowania. Dlatego też, powinny one zostać potwierdzone odpowiednimi dowodami księgowymi.

- Porównywalność – użytkownik sprawozdania finansowego powinien móc przeprowadzić analizę zawartych w nim informacji. Dlatego też, przedstawione w raporcie treści powinny być porównywalne w stosunku do informacji prezentowanych: w poprzednich okresach, w innych elementach sprawozdania oraz przez np. pozostałe jednostki z branży. Obok porównywalności często stwierdza się, że raport powinien cechować się ciągłością. To znaczy, że dana jednostka, z okresu na okres, nie powinna dokonywać zmian w zakresie zasad sporządzania sprawozdania finansowego. Każdy użytkownik raportu, w myśl omawianej zasady, powinien mieć sposobność zidentyfikowania wszelkich zmian, które dotyczą polityki rachunkowości stosowanej przez daną jednostkę. Dodatkowo, wszelkie zmiany powinny zostać szczegółowo objaśnione, w taki sposób, aby znane były ich konsekwencje oraz przyczyny.

Odbiorcy i użytkownicy sprawozdania finansowego

- Inwestorów – osoby angażujące posiadane kapitały w jednostki gospodarcze. Są to przede wszystkim akcjonariusze i udziałowcy. Ta grupa użytkowników sprawozdania finansowego jest zainteresowana informacjami, na postawie których można ocenić ryzyko inwestycyjne, możliwe do zrealizowania stopy zwrotu oraz zdolność jednostki gospodarczej do wypłaty dywidendy.

- Kredytodawców – ta grupa użytkowników sprawozdania finansowego zainteresowana jest weryfikacją zdolności jednostki do terminowej spłaty rat wraz z należnymi odsetkami (inaczej zdolnością kredytową). Pozyskane informacje pomagają kredytodawcom w podejmowani decyzji odnoszących się do udzielenia kredytu. Do tej grupy odbiorców przede wszystkim zaliczane są banki, lub inne instytucje finansowe, takie jak firmy leasingowe.

- Dostawców – ta grupa użytkowników raportu dostarczają jednostkom gospodarczym doba i usługi. W tym celu bardzo często udzielane są odroczone terminy płatności, czyli tzw. kredyty kupiecka. Dostawcy są zainteresowani kondycją finansowa ich nabywców ponieważ od niej zależy czy zobowiązania handlowe zostaną spłacone w wyznaczonym terminie.

- Klientów – niektórzy klienci współpracują z dostawcami podpisując różnego rodzaju umowy długoterminowe. W praktyce gospodarczej zdarza się, że przedsiębiorstwa są uzależnione od kilku, lub nawet jednego dostawcy. W takim przypadku jego upadłość zagroziłaby działalności klientów. Dlatego też, nabywcy są zainteresowani sprawozdaniem finansowym dostawców ponieważ na jego podstawie mogą ocenić ich zdolność do kontynuowania działalności w przyszłości.

- Rządy i agendy rządowe – informacje zawarte w sprawozdaniach finansowych pozwalają rządom na regulowanie działalności jednostek gospodarczych. Te działania są elementem zarządzania gospodarką, co między innymi ma związek z kształtowaniem polityki podatkowej i alokacją zasobów. Dodatkowo, zbierane są dane statystyczne, w celu publikowania informacji o wielu wskaźnikach makroekonomicznych.

- Kierownictwo jednostki gospodarczej – informacje zwarte w sprawozdaniach finansowych pomagają kierownictwu jednostki w podejmowanie optymalnych decyzji dotyczących działalność jednostki. Należy dodać, że kierownictwo jest odpowiedzialne za sporządzenie i publikacje obligatoryjnego sprawozdania finansowego.

- Społeczeństwo – jednostki gospodarcze często przyczyniają się do rozwoju społeczno-ekonomicznego regionu, którym funkcjonują. Ponadto, bardzo często lokalne spółczesności są zależne od funkcjonowania dużych przedsiębiorstw. Na przykład upadłość zakładów produkcyjnych mogłaby wpłynąć na wysoki wzrost bezrobocia w regionie. Z tego powodu lokalne społeczności mogą być zainteresowane informacjami opublikowanymi w sprawozdaniach finansowych.

REKLAMA

Czy można stosować uproszczenia w sprawozdaniu finansowym?

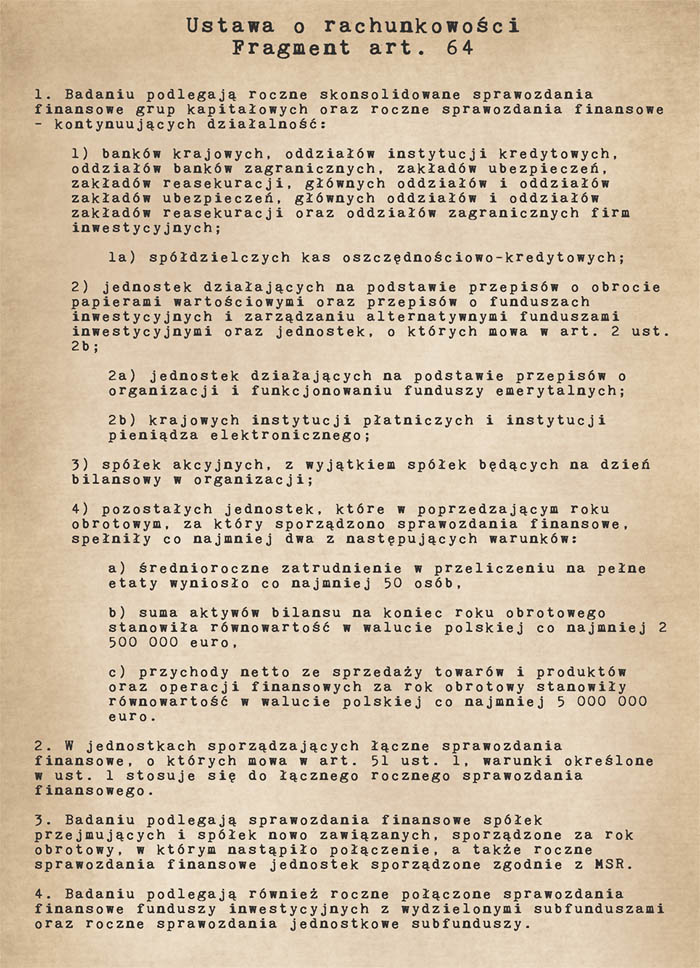

- Jednostką mikro może być, między innymi, osoba fizyczną, spółka partnerską, spółka jawna osób fizycznych, lub spółka cywilną osób fizycznych, która w poprzednim roku obrotowym wygenerowała przychód ze sprzedaży towarów i materiałów i operacji finansowych na poziomie niższym niż równowartość 2 000 000 euro. Dodatkowo mogą to być jednostki, takie jak spółki osobowe i kapitałowe, w tym również w organizacji, spółki cywilne, inne osoby prawne i odziały przedsiębiorców zagranicznych, które w roku poprzedzającym obecny rok obrotowy nie przekroczyły w dwóch z trzech wielkości dotyczących wielkości zatrudnienia, wysokości przychodów i/lub sumy bilansowej. Opis tych wymogów przedstawiono na poniższej grafice – która zawiera cytat z odpowiedniego fragmentu ustawy o rachunkowości.

- Jednostką mała może być spółką osobową, kapitałową, w tym również w organizacji, spółką cywilną, lub inną osobą prawną, a także oddziałem przedsiębiorców zagranicznych. Może to być również osoba fizyczna, spółka partnerską, spółka jawna osób fizycznych, lub spółka cywilną osób fizycznych. Ustawa precyzuje dokładnie jakie wymogi odnośnie wielkości zatrudnienia, wysokości przychodów i/lub sumy bilansowej musi dana jednostka spełniać, aby mogła być uznana za małą. Podobnie jak w przypadku jednostek mikro, należy spełnić 2 z trzech wymienionych w ustawie warunków. Cytat z ustawy o rachunkowości, przedstawiający ich treść przedstawiono na poniższej grafice.

Audyt, czyli badanie sprawozdania finansowego

REKLAMA

Kto sporządza sprawozdanie finansowe?

Źródła: [1] [2] [3] [4] [5] [6] [7]

Dzień dobry,

Jestem osobą pracującą (w przychodni lekarskiej działającej jako sp. z o.o.) i jeszcze dokształcam się (zachciało mi się będąc w wieku 50+).

Już teraz korzystam z Pana wiedzy i doświadczeń przedstawionych w artykułach na blogu, w sposób bardzo przejrzysty i ciekawy, poparty przykładami, jednak im bardziej zagłębiam się w tą tematykę (m.in. przeglądając literaturę, to też mam potwierdzenie celu dla którego założył Pan bloga), tym coraz trudniej jest mi się w temacie odnajdywać.

Proszę o informację, czy udziela Pan wsparcia merytorycznego (korepetycje) ?

Potrzebuję pomocy zw. z analizą sprawozdania finansowego przychodni.

Pozdrawiam Grzegorz

Witam Panie Grzegorzu,

Bardzo mi miło, że moja strona okazała się przynajmniej trochę pomocna. Tak jak Pan mówi, treści dydaktyczne dotyczące nauk ekonomicznych, są bardzo często niespójne. Ponadto, poszczególne źródła podobne kwestie opisują w odmienny sposób, a dodatkowo w niektórych (nawet flagowych) podręcznikach zdarzają się błędy merytoryczne.

Przyznam, że z chęcią bym Panu pomógł. Kiedyś, przez chwilę, udzielałem korepetycji – nawet zamieściłem informację na ten temat na stronie. Niemniej jednak, od dłuższego czasu tego nie robię, ponieważ bardzo dużo pracuje zawodowo i najzwyczajniej nie mam czasu na jakąkolwiek dodatkową działalność. Dlatego też, będę musiał niestety tym razem odmówić. Proszę mi uwierzyć, że nawet ciężko jest mi znaleźć czas, aby tworzyć nowe treści na stronę.

Serdecznie pozdrawiam,

Michał