Wskaźnik rentowności aktywów (ROA) – istota i związek z ROE

Wskaźnik rentowności aktywów (ROA; „return on assets”), obok ROE, jest jedną z najczęściej wykorzystywanych miar rentowność przedsiębiorstwa. Odzwierciedla ona, stosunek osiągniętego przez jednostkę zysku netto do wartości aktywów ogółem – sumy bilansowej. Wskaźnik ten ukazuje, jak efektywnie, w przedsiębiorstwie, wykorzystywany jest majątek do generowania zysku netto.

ROA w bardzo interesujący sposób uzupełnia wskaźnik ROE. Rentowność aktywów obliczana jest w oparciu o ich sumę. Wartość ta nazywana jest również, „sumą bilansową” ponieważ zgodnie z podstawowym równaniem księgowym powinna być równa kapitałowi własnemu oraz zawiązaniom i rezerwom na zobowiązania. To znaczy, że aktywa powinny być równe pasywom. Wskaźnik ROE bazuje na wartości kapitału własnego. Dlatego też, pamiętając o konstrukcji bilansu, można stwierdzić, że ROA w pewnym sensie ukazuje jak efektywnie przedsiębiorstwo wykorzystuje wszystkie swoje kapitały (pasywa).

Bardzo często analiza wskaźnikowa wykorzystywana jest do porównania kondycji finansowej różnych przedsiębiorstw. Dlatego też, biorąc pod uwagę wyżej opisaną zależność, zawsze należy zestawić ze sobą wartości wskaźników ROA i ROE. Niektóre przedsiębiorstwa mają bardzo podobne ROE. Zatem, ciężko jest stwierdzić, które z nich ma lepsza kondycję finansową w zakresie rentowności. W takim przypadku należy porównać wyniki ROA. Przedsiębiorstwo, dla którego wartość tego wskaźnika będzie wyższa, ma zdecydowanie lepszą kondycje. Dzieje się tak, ponieważ w jego przypadku taka sama wartość ROE generowana jest przy mniejszym poziomie zadłużenia.

Tą zależność łatwo jest sobie wyobrazić. ROE obejmuje jedynie kapitały własne, a ROA wszystkie aktywa, które są równe pasywom (pasywa = dług i kapitał własny). Gdyby dane przedsiębiorstwo w ogóle nie posiadało długu (zobowiązań), to wartości ROE i ROA byłyby identyczne. Natomiast, im więcej jest długu w jednostce, tym niższą wartość będzie miał wskaźnik ROA w stosunku do ROE.

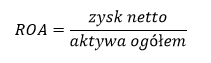

Jak obliczyć ROA? – Wzór

Zgodnie z wcześniej przytoczonym opisem, wskaźnik rentowności aktywów odzwierciedla stosunek zysku netto do wartości majątku przedsiębiorstwa. Ta relacja może zostać przedstawiona w następujący sposób:

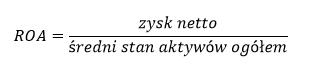

Powyżej przedstawiona formuła może zostać wzbogacona o uwzględnienie dodatkowej informacji. Podobnie jak w przypadku wskaźnika ROE, do obliczenia miary rentowności aktywów niezbędne jest pozyskanie informacji z dwóch elementów sprawozdania finansowego – z bilansu i z rachunku zysków i strat (RZIS). Charakter tych dwóch elementów raportu rocznego jest odmienny. Bilans sporządzany jest na daną chwile, a RZIS za pewien okres. W związku z tym, formułę można zmodyfikować w następujący sposób:

We wzorze należy wykorzystać średni stan aktywów ogółem. Bardzo łatwo jest pozyskać tą informacje. Mianowicie, do wartość aktywów ogółem z ostatniego znanego nam okresu, należy dodać ich wartość z okresu poprzedniego. Następnie, uzyskaną sumę, powinno się podzielić na dwa i dopiero tą wartość podstawić do wzoru. Należy dodać, że przeważnie rezultaty obliczeń przedstawia się w procentach.

Interpretacja ROA

Podobnie do pozostałych miar rentowności (nie wszystkich) wskaźnik ROA jest stymulantą. Oznacza to, że im jego wartość jest wyższa, tym lepsza jest kondycja finansowa jednostki. Dla wskaźnika rentowności aktywów nie określa się przedziału racjonalnego. To znaczy, iż nie istnieje zakres wartości tej miary, który postrzegany jest jako pożądany.

Rezultaty ROA interpretuje się głównie w kontekście zmian jego poziomu w czasie. W takim przypadku przyrosty są pożądane, natomiast spadki nie. Dodatkowo, wyniki powinno zestawić się z rezultatami, które osiągają najważniejsi konkurenci. Inna możliwością, jest porównanie obliczonej wartości ROA z jej średnim poziomem dla danej branży. W tym celu można skorzystać z opracowań naukowych, branżowych, lub obliczyć wartość przeciętną samodzielnie. Wymaga to jednak dużego nakładu pracy, ponieważ, w takim przypadku należy pozyskać sprawozdania wszystkich podmiotów, które działają w danej branży (przynajmniej spółek giełdowych). Następnie dla każdej jednostki należałoby wyliczyć wskaźnik ROA, a następnie obliczyć średnią arytmetyczną.

Podobnie do wielu innych wskaźników rentowności, ROA może przyjmować wartości ujemne. Dzieje się tak, w przypadku, gdy dane przedsiębiorstwo generuje stratę, a nie zysk. Oczywistym jest, że w takiej sytuacji rezultaty wskazują na bardzo niekorzystną sytuację finansowa jednostki.

Przykład – rentowność aktywów (ROA)

W tej części artykułu przedstawiony został przykład obliczeń i interpretacji wskaźnika ROA. W tym celu wykorzystano dane dotyczące fikcyjnego przedsiębiorstwa. Poniżej, na obrazkach, przedstawione zostały dwa elementy sprawozdania, z którego należało pozyskać odpowiednie informacje. Pozycje finansowe, które są niezbędne do przeprowadzenia obliczeń oznaczono żółtym kolorem.

Zaznaczam, że w zestawieniach, poszczególne okresy sprawozdawcze oznaczono symbolami „t” (okres najnowszy, np. 2017), „t-1” (okres poprzedni, np. 2016) i „t-2” (dwa okresy wcześniej, np. 2015) . Powodem, do stosowania symboli zamiast dat, jest chęć uniwersalizacji przykładu. Gdy, ktoś otworzy ten artykuł za 10 lat, to wpis nie straci na aktualności. Proszę pamiętać, żeby w sporządzanych raportach, pracach, projektach, etc., korzystać z dat, a nie z symboli.

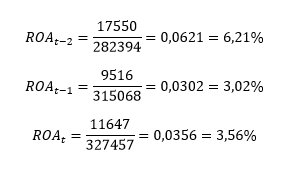

Przykład 1 – wzór podstawowy

Obliczenia przeprowadza się osobno, dla każdego dostępnego okresu sprawozdawczego. Przedstawione na rysunkach dane dotyczą 3 lat obrotowych. Dlatego też, w wyniku przeprowadzenia obliczeń, otrzymamy trzy rezultaty. Wartości wskaźnika rentowności aktywów jest następująca:

Rezultaty wskazują, że w każdym analizowanym okresie wartość wskaźnika jest dodatnia, co wynika z faktu, że jednostka nie generuje straty. Niemniej jednak, od roku „t-2” do roku „t-1” wartość wskaźnika ROA zmalała prawie o 3 punkty procentowe. Oznacza to, że na przestrzeni tych okresów przedsiębiorstwo stało się mniej rentowne. Nie jest to zjawisko pożądane. Zauważa się jednak, nieznaczny wzrost wartości wskaźnika na przestrzeni dwóch ostatnich okresów. Jeżeli tendencja wzrostowa utrzyma się w kolejnych latach, to jest szansa, że w przyszłości rentowność jednostki wróci do poziomu z roku „ t-2”. Wzrost, wartości wskaźnika ROA, może spowodować, że przedsiębiorstwo stanie się bardziej atrakcyjne dla inwestorów, ponieważ bardziej efektywnie wykorzystuje posiadany majątek.

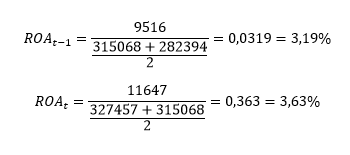

Przykład 2 – wzór obejmujący średni stan aktywów

Wskaźnik rentowności aktywów można obliczyć z uwzględnieniem średniego stanu aktywów ogółem. Dane, które wykorzystano w przykładzie, dotyczą 3 okresów sprawozdawczych. Oznacza to, że pierwszy okres posłuży jako punkt odniesienia, więc możliwe będzie uzyskanie jedynie 2 rezultatów. Obliczenia należy przeprowadzić w następujący sposób:

Rezultaty obliczeń są zbliżone do wyników, które otrzymano stosując podstawową wersję wzoru. Dlatego też, interpretacja wyników jest bardzo podobna. W tym przypadku nie dysponujemy obserwacją z najbardziej odległego okresu.

Plik Excel z danymi i rezultatami:

Czy w przypadku ROA w liczniku we wzorze nie powinien byc zysk netto?

Dziękuję za spostrzegawczość 🙂

Popełniłem pomyłkę podczas kopiowania elementów wzoru przy tworzeniu grafik. Oczywiście – w liczniku powinien być zysk netto. Ponadto, w przykładzie, obliczenia są przeprowadzone w prawidłowy sposób. Postaram się możliwie szybko poprawić grafikę.

Pozdrawiam!

Edit: poprawiłem

” Wzrost, wartości wskaźnika ROE, może spowodować, że przedsiębiorstwo stanie się bardziej atrakcyjne dla inwestorów, ponieważ bardziej efektywnie wykorzystuje posiadany majątek. ”

Czy tam nie powinno być ROA ??

Witam,

Oczywiście, że tak – naniosłem zmianę. Bardzo dziękuję za informację.

Pozdrawiam!