Istota rachunku zysków i strat

Przedsiębiorstwa koncentrują swoją działalność na wytwarzaniu określonych dóbr i usług, które następnie są sprzedawane na rynku. Aby było to możliwe, jednostka potrzebuje odpowiednich aktywów oraz kapitałów, czyli na przykład maszyn, lub urządzeń oraz środków, którymi można sfinansować ich zakup.

Rachunek zysków i strat (RZiS, inaczej rachunek wyników) obok bilansu jest jednym z najważniejszych elementów sprawozdania finansowego. Jest on obligatoryjny, co oznacza, że jednostki które sporządzają sprawozdanie finansowe, muszą również przygotować RZiS.

Rachunek wyników jest istotnym uzupełnieniem informacji prezentowanej w bilansie, który jest swoistego rodzaju fotografią stanu przedsiębiorstwa. Mianowicie, rachunek zysków i strat ukazuje i rejestruje w jaki sposób w trakcie realizacji działalności gospodarczej tworzony jest wynik finansowy. Jest on zestawieniem osiąganych przez jednostkę przychodów i ponoszonych kosztów. Ten element sprawozdania pozwala na określenie efektywności jednostki na poszczególnych poziomach jej działalności [1].

Obejmuje on pewien okres, którym najczęściej jest rok obrotowy, gdy przedsiębiorstwo sporządza roczne sprawozdanie finansowe. Oczywistym jest, że na wewnętrzne potrzeby jednostki można przygotować rachunek wyników obejmujący inne okres, np. kwartał.

Rezultatem prowadzonej przez przedsiębiorstwo działalności jest wygenerowanie przychodów i osiągnięcie zysku netto – czyli nadwyżki przychodów nad ponoszonymi kosztami. Jest to jeden z dwóch wariantów jakie może przyjąć wynik finansowy. Ponieważ oprócz zysku netto, jednostka może wygenerować stratę, która powstaje w momencie, gdy koszty przewyższają przychody.

Układ rachunku zysków i strat

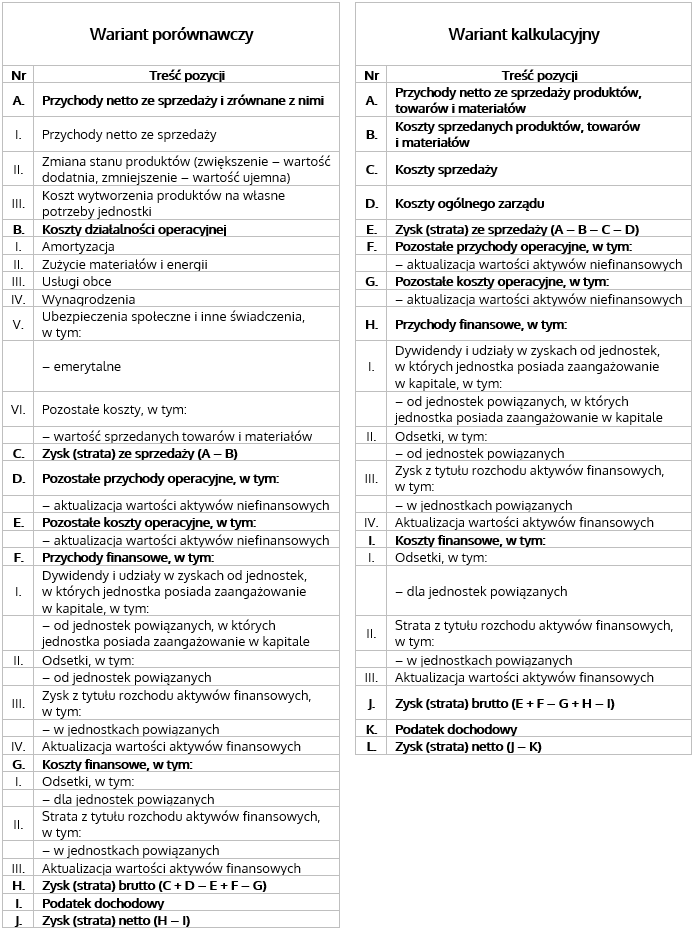

Zgodnie z ustawą o rachunkowości, rachunek zysków i strat może być sporządzony w wariancie kalkulacyjnym oraz porównawczym. W dwóch wariantach rachunek wyników prezentowany jest w układzie pionowym, który umożliwia ukazanie przychodów netto ze sprzedaży towarów i materiałów oraz odjęcie od nich kosztów ich uzyskania i uwzględniania kolejno innych kosztów i przychodów, które występują na poszczególnych poziomach działalności.

Poniższa grafika przedstawia uproszczoną wersje rachunku wyników, którą sporządzają jednostki małe. Pełny rachunek zysków i strat, który jest przedstawiony w załączniku nr 1 do ustawy o rachunkowości cechuje się większą szczegółowością. Niemniej jednak, rachunek wyników sporządzany przez jednostki małe zawiera wszystkie najważniejsze elementy, które powinno się znać.

Najważniejsze różnice występujące pomiędzy dwoma wariantami rachunku zysków i strat dotyczą prezentacji poszczególnych pozycji w pierwszej części dokumentu. Mianowicie, w dwóch wersjach raportu elementy znajdujące się poniżej „Zysku (straty) ze sprzedaży”, są takie same. Różnice, które dotyczą elementów znajdujących się powyżej wspomnianej kategorii zysku wynikają z faktu, iż są one tworzone na podstawie odmiennych kont księgowych. Dlatego też, bez dodatkowej informacji nie jest możliwe, aby na podstawie jednego wariantu RZiS odtworzyć drugi.

Należy zaznaczyć, że na układ rachunku zysków i strat mają wpływ stosowane standardy jego prezentacji. Dlatego też, RZiS będzie wyglądał inaczej, gdy np. wykorzystane są międzynarodowe standardy sprawozdawczości finansowej (MSSF), lub GAAP. Dodatkowo, odmienne normy prezentacji rachunku wyników mogą zniekształcić jego zawartość informacyjną, np. wartość poszczególnych jego elementów może być różna w złożoności od przyjętych norm [2].

Budowa rachunku zysków i strat

Analizując rachunek zysków i strat można wyodrębnić elementy obejmujące różne pozycje, których zawartość informacyjna dotyczy podobnych elementów działalności jednostki. Mianowicie, umownie można wyróżnić:

- poziom podstawowych operacji,

- poziom pozostałych operacji,

- działalność finansową,

- wynik finansowy.

Należy wyjaśnić, iż niektóre pozycje książkowe [3] bardzo często charakteryzują poziom podstawowych i pozostałych operacji jako pojedynczą, bardziej ogólną kategorię – działalność operacyjną. Jest ona następnie dzielona na dwa elementy, które wymienione zostały powyżej. Dodatkowo, w starszych pozycjach literaturowych, często wyodrębnia się poziom zdarzeń nadzwyczajnych, który przed nowelizacją ustawy o rachunkowości z 2016 roku, był wyszczególniany w RZiS zaraz pod pozycjami związanymi z działalnością finansową jednostki.

Poziom podstawowych operacji

Ten element rachunku wyników jest związany z podstawową działalnością operacyjną przedsiębiorstwa. Oznacza to, iż na tym poziomie wyodrębnia się przychody ze sprzedaży produktów, towarów i materiałów i koszty, które są m.in. powiązane z ich osiągnięciem. Są one elementem działalności podstawowej, ponieważ każde przedsiębiorstwo wykazujące aktywność gospodarczą jest zainteresowane generowaniem przychodów. Mogą one być rezultatem prowadzonej działalności usługowej, bądź produkcyjnej. Ponadto, można również sprzedawać towary, które wcześniej zostały nabyte z zamiarem ich późniejszej odsprzedaży oraz materiały.

Wartość przychodów ze sprzedaży towarów materiałów i usług odzwierciedla efektywność jednostki gospodarczej. Ukazuje, jak wydaje są działania jednostki w obrębie realizacji wszystkich przyjętych strategii. Na przykład, w wielkości osiąganych przychodów będą miały odzwierciedlenie wszelkie działania marketingowe, które podejmowane są przez daną jednostkę.

Wariant kalkulacyjny rachunku wyników

Poszczególne elementy rachunku wyników obejmują różne zdarzenia. Mianowicie, w wariancie kalkulacyjnym rachunku zysków i strat, oprócz przychodów netto ze sprzedaży produktów, towarów i materiałów, wyróżnia się [4] [5]:

- Koszty sprzedanych produktów, towarów i materiałów – ta pozycja składa się z kosztów wytworzenia sprzedanych produktów, i tzw. wartości sprzedanych towarów i materiałów. W sprawozdaniu jednostki małej obydwie pozycje wykazywane są łącznie. Koszty wytworzenia sprzedanych produktów, jak sama nazwa wskazuje, to wszystkie bezpośrednie i pośrednie koszty związane z wytwarzaniem dóbr i usług. Może to być np. robocizna bezpośrednio powiązana z produkcją, lub koszty pośrednie tj. koszty amortyzacji, czy też konserwacji maszyn i urządzeń. Wartość sprzedanych towarów i materiałów dotyczy zasobów, które zostały sprzedane bez ich przetworzenia w procesach produkcyjnych. Dlatego też, wielkość ta będzie odpowiadała kosztowi związanemu z pozyskaniem tych towarów i materiałów (w tym przypadku są to ceny zakupu).

- Koszty sprzedaży – są to koszty powiązane ze zbywaniem produktów i usług wytoczonych przez jednostkę ponoszone po dokonaniu sprzedaży. Ta grupa obejmuje m.in. następujące koszty: ubezpieczenie produktów na czas trwania transportu, opakowania wysyłkowe, załadunek, transport, rozładunek, naprawy gwarancyjne, utrzymanie stoisk na targach itd.

- Koszty ogólnego zarządu – to koszty związane z obsługą i kierowaniem jednostki jako całości. W ogólnym ujęciu nie mają one mocnego związku przedmiotem prowadzonej przez jednostkę działalności – dotyczą raczej samego faktu jej funkcjonowania. Jest to obszerna grupa kosztów, do której zalicza się między innymi: wynagrodzenia, koszty szkoleń i podróży służbowych pracowników administracji oraz zarządu. Dodatkowo, oprócz innych kosztów, ta kategoria obejmuje wydatki reprezentacyjne, podatki i opłaty, które nie są związane z działalnością podstawową, a także koszty biurowe.

Wariant porównawczy rachunku wyników

Przychody i koszty zostały inaczej sklasyfikowane w wariancie porównawczym rachunku zysków i strat. Mianowicie, obejmuje on przychody ze sprzedaży produktów, towarów i materiałów (jednostki małe wykazują te przychody łącznie w pozycji „Przychody netto ze sprzedaży”), zmianę stanu produktów, koszt wytworzenia produktów na własne potrzeby jednostki.

Zmiana stanu produktów jest korektą przychodu. Mianowicie, w działalności jednostki gospodarczej koszty księgowane są w okresie, w którym zostały poniesione. Oznacza to, że w zestawieniu będą występować koszty związane z wytworzeniem produktów, które sprzedano oraz tych, które jeszcze nie znalazły nabywcy. Może również się zdarzyć, że w pewnym okresie sprzedano więcej produktów niż wytworzono, ponieważ wykorzystane zostały zasoby magazynowe obejmujące produkty wytworzone w poprzednich okresach.

Zgodnie z zasadą współmierności przychodów, w danym okresie, należy ująć te koszty, które zostały poniesione w związku z osiągniętymi za ten okres przychodami. Dlatego też, przychód koryguje się o koszty wyrobów wyprodukowanych w okresie poprzednim, które sprzedano w okresie bieżącym, a także o wartość produktów wyprodukowanych w bieżącym okresie, które nie zostały sprzedane. Wartość dodatnia „zmiany stanu produktów” oznacza, że w danym okresie wystąpiły koszty związane z produkcją, która nie została sprzedana. Natomiast wartość ujemna oznacza, że sprzedane zostały wyroby wytworzone w okresach wcześniejszych.

Koszt wytworzenia produktów na własne potrzeby jednostki dotyczy wszystkich wyrobów gotowych, które zostały zatrzymane w przedsiębiorstwie – stały się środkami trwałymi, lub zostały przekazane jako towary do sklepów firmowych. Ta pozycja jest korektą przychodów, która w dużym uproszczeniu polega na potraktowaniu wartości wytworzonych produktów jak przychodów. Mianowicie, gdyby jednostka nie wytworzyła tych produktów, to musiała by je zakupić. Należy jednak zaznaczyć, że ta pozycja rachunku wyników obejmuje bardzo wiele innych kosztów, tj. np. występowanie niedoborów i szkód w produktach, czy też koszty likwidacji środków trwałych własnymi siłami, itd.

Wariant porównawczy obejmuje także koszty działalności operacyjnej, czyli koszty rodzajowe, a także wartość sprzedanych towarów i materiałów. Poszczególne elementy rachunku wyników można zdefiniować w następujący sposób [6]:

- Amortyzacja – amortyzacja jest kosztem, który odzwierciedla stopniowe zużywanie się środków trwałych i wartości niematerialnych oraz prawnych. Nie jest on związany z odpływem gotówki. W wariancie porównawczym rachunku wyników przedstawiona jest przede wszystkim kwota odpisów amortyzacyjnych za dany okres.

- Zużycie materiałów i energii – są to m.in. koszty związane ze zużyciem surowców, materiałów oraz paliw wykorzystanych w działalności produkcyjnej. Ta kategoria kosztów uwzględnia bardzo wiele pozycji, które obejmują m.in.: materiały podstawowe (takie, które zostaną przetworzone w produkt gotowy, lub oferowaną usługę), pomocnicze (czyli np. takie, dzięki którym produkt otrzyma określone właściwości), materiały biurowe, materiały służące do remontów urządzeń i maszyn, środki czystości, energia elektryczna (i inne jej rodzaje), książki, czasopisma, paliwa do środków transportu, opakowania, elementy majątku jednorazowo odpisywane w koszty materiałów, itp.

- Usługi obce – to koszty usług i robót świadczonych na rzecz jednostki przez inne podmioty. Mogą to być m.in.: usługi księgowe (prowadzenia ksiąg rachunkowych), prawne, informatyczne, transportowe, projektowe, koszty ekspertyz, doradztwo personalne, finansowe, usługi budowalne, remontowe, montażowe, koszty leasingu operacyjnego, najmu, dzierżawy i inne.

- Podatki i opłaty – w tym podatek akcyzowy – ta grupa kosztów obejmuje podatek od nieruchomości, od środków transportu, od gruntów, opłaty za ich wieczyste użytkowanie, wpłaty na PFRON, podatek akcyzowy, cła, wybrane opłaty notarialne i skarbowe, podatek od czynności cywilnoprawnych i inne. Jednostki małe wartość podatków i opłat ujmują łącznie, razem z wielkościami pozostałych kosztów rodzajowych, a także wartością sprzedanych towarów i materiałów.

- Wynagrodzenia – ten element zawiera wynagrodzenia pracowników, z tytułu umowy o dzieło, zlecania, menedżerskiej, agencyjnej, lub o pracę, w kwotach brutto. Dodatkowo, obejmuje ono inne świadczenia na rzecz pracowników, takie jak, premie, czy dodatki, świadczenie za czas niezdolności do pracy, ekwiwalenty za niewykorzystany urlop, itd.

- Ubezpieczenia społeczne i inne świadczenia – w tym emerytalne – ta kategoria obejmuje między innymi: składki na ubezpieczenie społeczne (obciążające pracodawcę), Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), Fundusz Pracy (FP), odpisy na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS), badania lekarskie pracowników, koszty szkoleń, itd.

- Pozostałe koszty rodzajowe – Obejmują one te koszty, które nie zostały ujęte we wcześniej przedstawionych pozycjach. Są to między innymi koszty reklamy, reprezentacji, krajowych i zagranicznych podróży służbowych, ryczałty na rzecz pracowników wypłacane w zamian za wykorzystywanie prywatnych samochodów w celach służbowych, itp. Ten element, w przypadku jednostek małych, obejmuje podatki i opłaty, a także wartość sprzedanych towarów i materiałów.

- Wartość sprzedanych towarów i materiałów – jak wcześniej opisano, ten element obejmuje zasoby, które zostały sprzedane bez wcześniejszego przetworzenia przy produkcji.

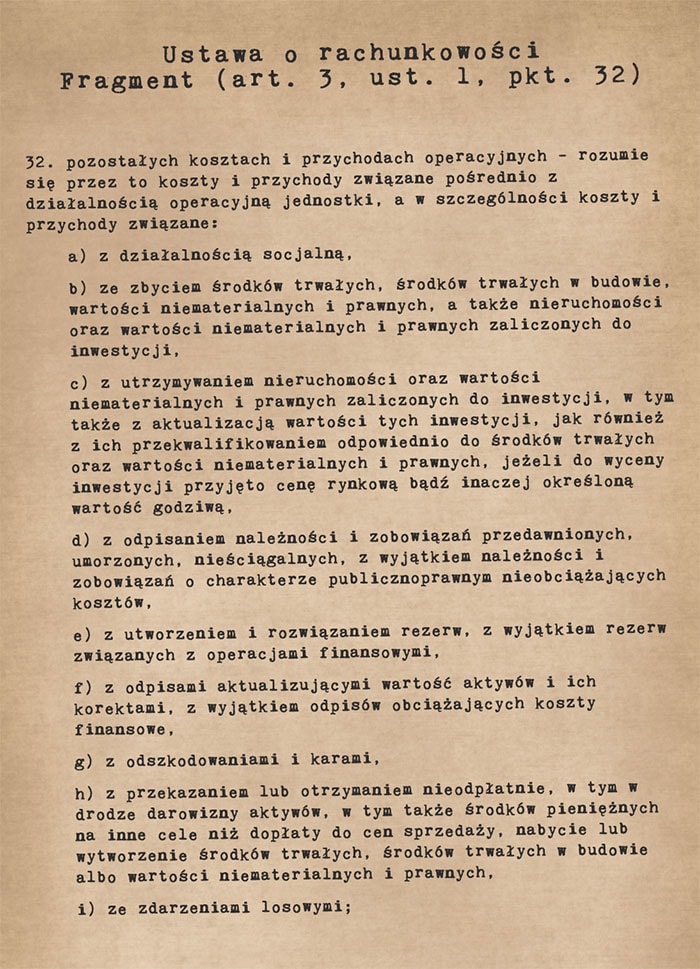

Poziom pozostałych operacji

Poziom pozostałych operacji ujęty jest zarówno w wariancie porównawczym i kalkulacyjnym rachunku zysków i strat. Na tym poziomie operacji uwzględniono transakcje, które są pośrednio związane z podstawową działalnością jednostki. Te przychody i koszty wynikają z podejmowanych działań dotyczących działalności podstawowej. Definicja tych elementów rachunku wyników została zawarta w ustawie o rachunkowości (art.3, ust. 1, pkt. 32). Zgodnie z jej treścią, koszty i przychody powstałe na poziomie pozostałych operacji są powiązane m.in. z: działalnością socjalną, odszkodowaniami, karami, zbyciem aktywów trwałych, z odpisem przedawnionych, umorzonych i nieściągalnych należności oraz zobowiązań, itd. Na poniższej grafice zaprezentowany został cytat wspomnianego art. ustawy o rachunkowości, który precyzyjnie określa czym są przychody i koszty powstałe na poziomie pozostałych operacji. Należy dodać, iż w rachunku wyników zarówno przychody i koszty prezentowane są oddzielnie.

Od roku 2016 większość jednostek nie wykazuje pozycji zysków i strat nadzwyczajnych, która stanowiła odrębny poziom działalności. Mianowicie, te zdarzenia nadzwyczajne, które są źródłem przychodów wykazywane są jako pozostałe koszty operacyjne. Natomiast, koszty powstałe na wskutek zdarzeń nadzwyczajnych zostały objęte przez koszty pozostałej działalności operacyjnej. Należy wyjaśnić, że poziom zdarzeń nadzwyczajnych ukazywał skutki tych zdarzeń w wymiarze finansowym. Są to zdarzenia trudne do przewidzenia i pozostają one poza kontrolą jednostki.

Poziom finansowy

Działalności finansowa obejmuje zdarzenia związane z nabywaniem aktywów w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu ich wartości, lub uzyskaniu korzyści wynikających z odsetek, dywidend oraz udziałów. Dokładna definicja wielkości wyniku finansowego zamieszczona została w art. 42 ust. 3 ustawy o rachunkowości. W ogólnym ujęciu stanowi on różnice pomiędzy przychodami i kosztami finansowymi. Zgodnie z treścią ustawy o rachunkowości:

- Przychody finansowe – obejmują w szczególności: odsetki, dywidendy, zysk ze zbycia oraz aktualizacji wartości inwestycji (oprócz tych, o których mowa w 28 ust. 1 pkt 1a UOR, czyli bez nieruchomości, a także wartości niematerialnych i prawnych zaliczanych do inwestycji) oraz nadwyżki dodatnich różnic kursowych nad ujemnymi.

- Koszty Finansowe – podobnie jak przychody finansowe, koszty obejmują przede wszystkim: odsetki, straty ze zbycia oraz aktualizacji wartości inwestycji (bez wymienionych w art. 28 ust. 1 pkt 1a UOR), nadwyżki ujemnych różnic kursowych nad dodatnimi.

Należy dodać, iż ustawa o rachunkowości dokładnie precyzuje, jakiego typu prowizji odsetek, i różnic kursowych nie powinno się uwzględniać w kosztach finansowych. Mianowicie, treść art. 42 ust. 3, który przedstawiony został na poniższej grafice, odwołuje się do art. 28 ust. 4 oraz ust. 8 pkt 2 omawianego aktu prawnego. Stąd wynika, że do działalności finansowej nie powinno się zaliczać wielu pozycji. Należą do nich m.in: prowizje, odsetki i różnice kursowe, które zawarte są w cenie nabycia lub koszcie wytworzenia, towaru, produktu, wartości niematerialnych i prawnych, środków trwałych oraz środków trwałych w budowie.

Operacje finansowe obejmują określone elementy. Zostały one już niejednokrotnie wspomniane w niniejszym opracowaniu. Zaliczyć do nich należy w szczególności:

- Odsetki – najłatwiej je zdefiniować jako wynagrodzenie otrzymywane za korzystanie z kapitału. W zależności od rozpatrywanej sytuacji mogą one być zarówno kosztem jak i przychodem. Jeżeli jesteśmy posiadaczami zasobów finansowych i pożyczamy je innej osobie (lub jednostce) to oczekujemy, iż będziemy otrzymywać wynagrodzenie za pożyczone pieniądze. W takim przypadku będą one przychodem. Natomiast, gdy pożyczamy środki finansowe od innej jednostki to odsetki będą naszym kosztem. Należy pamiętać, że klasyfikacja odsetek jako kosztów finansowych nie zawsze jest oczywista. Na przykład, odsetki od kredytów, które zostały przeznaczone na zakup środków trwałych nie będą kosztami finansowymi dopóki te elementy majątku nie zostaną oddane do użytkowania. Niemniej jednak, tego rodzaju przypadki i sposób ich klasyfikacji zależy od obowiązującego stanu prawnego. Dlatego też, zawsze należy na bieżąco monitorować zmiany w prawie.

- Dywidendy – to nic innego jak część zysku wypracowanego przez jednostkę, który należny jest jej właścicielom. Należy zaznaczyć, iż dotyczy ona części wartości zysku netto, czyli zysku po opodatkowaniu. W rachunku zysków i strat dywidendy to przychody jednostki. Mianowicie, gdy posiada ona udziały w innych podmiotach, to jest uprawniona do partycypacji w zyskach. W rachunku wyników wyodrębnione zostały dywidendy od jednostek powiązanych. W bardzo dużym uproszczeniu, można stwierdzić, że są to podmioty, w przypadku których jednostka ma możliwość wywierania wpływu na podejmowane decyzje.

- Zysk/strata z tytułu rozchodu aktywów finansowych – Ten element rachunku wyników dotyczy zysku lub straty ze zbycia aktywów finansowych, które wcześniej zostały pozyskane w celu osiągnięcia korzyści związanych z możliwym wzrostem ich wartości.

- Aktualizacja wartości aktywów finansowych – Ta pozycja odzwierciedla zmiany wartości aktywów finansowych, które są posiadane przez jednostkę. Może to być miedzy innymi przychód wynikający z przywrócenia utraconej wartości aktywów finansowych, tj. np. akcje, lub wzrost wartości inwestycji. Należy dodać, że ten element rachunku wyników dotyczy również kosztów, które mogą np. dotyczyć odpisów z tytułu trwałej utraty wartości akcji i udziałów, lub obniżenia ich wartości rynkowej.

Wynik finansowy

W ramach wcześniej przedstawionego umownego podziału poziomów operacji, można przyjąć, że ostatnia część rachunku wyników obejmuje zysk (stratę) brutto, która reprezentuje rezultat prowadzonej działalności finansowej, podatek dochodowy i zysk (stratę) netto.

Podatek dochodowy jest obowiązkowym obciążeniem wypracowanego przez jednostkę gospodarczą zysku brutto. Należy zaznaczyć, iż większość podmiotów zobowiązana jest do opłacania podatku. Niemniej jednak, niektóre jednostki, tj. jak np. NBP są zwolnione z podatku od osób prawnych.

Przedmiotem opodatkowania jest dochód rozumiany jako nadwyżka przychodów nad ponoszonymi kosztami. Bez znaczenia pozostaje z jakich źródeł pochodzą wygenerowane przez jednostkę przychody. W przypadku niektórych jednostek gospodarczych może wystąpić tzw. odroczony podatek dochodowy, który w bardzo ogólnym ujęciu wynika z występowania różnic pomiędzy księgowymi i podatkowymi przychodami i kosztami.

W wielu sprawozdaniach finansowych ostatnim elementem rachunku wyników jest zysk/strata netto (bottom line, net profit/loss). Reprezentuje on nadwyżkę finansową, która pozostała po odliczeniu wszystkich kosztów i podatków. Ten element rachunku zysków i strat bardzo często traktowany jest jako miara rentowności przedsiębiorstwa. Należy dodać, że jest to pozycja, która w pewnym sensie łączy rachunek wyników z bilansem. Dzieje się tak ponieważ, w kapitałach własnych występują pozycje zysku netto oraz zysków zatrzymanych, które pozostawiono w jednostce po wypłacie dywidend.

Podsumowanie

Rachunek zysków i strat bez wątpienia pozostaje jednym z najważniejszych elementów sprawozdania finansowego. Analizując ten dokument należy mieć na uwadze fakt, że definicje przedstawione w treści niniejszego artykułu, są niestety ogólnikowe. Ich celem jest jedynie przybliżenie znaczenia poszczególnych terminów, z którymi można się spotkać przy analizie rachunku wyników. Mianowicie, aby zapoznać się dokładnie z każdym pojęciem, należałoby przedstawić uwarunkowania prawne z których ono wynika. Dodatkowo, bardzo istotne pozostają stosowane w praktyce metody rachunkowości. W zrozumieniu zawartości informacyjnej raportu bardzo pomocne są schematy księgowań. Ukazują one jakie zdarzenia wpływają na poszczególne elementy rachunku zysków i strat. Niestety, zamieszczenie pełnych opisów wiąże się z koniecznością napisania znacznie obszerniejszego opracowania. Dlatego też, zachęcam do zapoznania się z: „Ustawą o rachunkowości” „Zeszytami Metodycznymi Rachunkowości”, „Krajowymi Standardami Rachunkowości”, lub np. z „Gazetą Podatkową”.

Źródła: [1] [2] [3] [4] [5] [6]

A jak w takim rachunku zysków i strat należy księgować dotacje (pozyskiwane środki finansowe) uzyskiwane w ramach prac badawczo-rozwojowych finansowanych przez Narodowe Centrum Badań i Rozwoju? I jak jest potem z wykazywaniem kosztów pokrywanych dotacjami na zakupy surowców, towarów i usług oraz finansowaniem z dotacji wynagrodzeń?

Ma Pan jakieś wskazówki?