Istota wskaźnika rentowności kapitału własnego (ROE)

ROE, czyli wskaźnik rentowności kapitału własnego (inaczej stopa zwrotu z kapitału własnego) należy do najczęściej stosowanych miar rentowności przedsiębiorstwa. Jest to stosunek wygenerowanego zysku netto do posiadanych kapitałów własnych. Oznacza to, że rezultaty informują, jaka część zainwestowanych środków zwróciła się po upływie danego okresu. Można również stwierdzić, że miara ta ukazuje, jaką część kapitału własnego stanowi zysk netto.

Nie bez znaczenia pozostaje fakt, że ROE odnosi się do kapitałów własnych, czyli zasobów finansowych, które zostały m.in. wniesione do przedsiębiorstwa przez jego właścicieli. Należy pamiętać, że są to zasoby, które pozostają do dyspozycji jednostki na czas nieokreślony. Oznacza to, że przedsiębiorstwo nie musi ich oddawać, a także ponosić kosztów odsetkowych, np. tj. w przypadku kredytów.

Istotne jest, że wygenerowany zysk netto, z danego okresu, może zostać zatrzymany w jednostce, a przez to zwiększyć wartość kapitałów własnych. Mianowicie, w przedsiębiorstwach określana jest tzw. polityka dywidend, wg. której pewna część zysku netto jest reinwestowana w przedsiębiorstwie. Pozostałe środki wypłacane są udziałowcom w postaci dywidendy.

W związku z powyższym, wskaźnik ROE cieszy się dużym zainteresowaniem wśród inwestorów. Wyniki mogą np. sugerować, że w przyszłości jednostka będzie wypłacać dywidendy, lub powiększy wartość kapitałów własnych, które mogą zostać wykorzystane do finansowania nowych przedsięwzięć. Oczywistym jest, że w takiej sytuacji przedsiębiorstwo będzie się rozwijać, a przez to zwiększać swoją wartość.

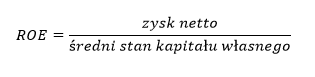

Wskaźnik rentowności kapitału własnego (ROE) – wzór

Stopa zwrotu z kapitału własnego odzwierciedla stopień pokrycia kapitałów własnych zyskiem netto. Ta relacja może zostać przedstawiona w następujący sposób:

Należy wyjaśnić, że do obliczenia ROE niezbędne są informacje pochodzące z dwóch elementów sprawozdania finansowego, którymi są: bilans i rachunek zysków i strat. W związku z tym, wskaźnik ROE najlepiej jest obliczyć na podstawie danych, które pochodzą z dnia zamykającego okres sprawozdawczy (np. ostatniego dnia roku). Należy przypomnieć, że bilans sporządzany jest na konkretny dzień, natomiast RZIS obejmuje określony okres. Obliczenie ROE w połowie okresu spowodowałoby, że rezultat obejmowałby zyski wygenerowane np. jedynie przez pół roku.

Różnice występujące pomiędzy bilansem i rachunkiem zysków i strat powodują, że niektóre wersje formuły ROE, obejmują wartość przeciętną kapitału własnego. W ich przypadku wzór przyjmuje następującą postać:

W celu przeprowadzenia obliczeń, w oparciu o przedstawioną wyżej formułę, należy pozyskać informacje o wartości kapitałów własnych z końca ostatniego okresu. Dodatkowo, potrzebna jest informacja o ich wielkości z początku okresu (może to być wartość z końca okresu poprzedniego). Obydwie wartości dodaje się do siebie, a następnie dzieli przez dwa.

Należy pamiętać, że w niektórych podręcznikach wzór uzupełniany jest o wyrażenie „x100”. Ma to sugerować, że wynik należy przedstawić w procentach. Nie należy przemnażać rezultatu przez 100, (ponieważ 1% jest równy 0,01). W tym kontekście wyrażenie „x100” odnosi się jedynie do formy prezentacji danych.

Interpretacja ROE

Wskaźnik rentowności kapitału własnego jest stymulantą. Oznacza to, że im wyższa jest jego wartość, tym bardziej korzystna jest sytuacja przedsiębiorstwa. Należy dodać, że w przypadku tego wskaźnika, nie został określony poziom optymalny, który miałby sugerować jakie wyniki świadczą o dobrej kondycji finansowej jednostki. Dlatego też, rezultaty należy interpretować, przede wszystkim, w oparciu o zmiany wartości wskaźnika w czasie. Wzrosty będą wskazywały, że sytuacja jednostki ulega poprawie, natomiast spadki będą sugerować jej pogorszenie.

Źródłem wielu konkluzji jest zestawienie rezultatów z pewną wartością porównawczą. Jest to np. wynik konkurenta, lub średnia wartość wskaźnika dla danej branży. Można ją obliczyć samodzielnie – należy ustalić wartość ROE dla wszystkich jednostek działających w branży, a następnie policzyć średnią arytmetyczną. Często jednak, w poszczególnych gałęziach gospodarki funkcjonuje bardzo wiele przedsiębiorstw. W takim przypadku można zastosować uproszczenie i obliczyć wartość średnią jedynie dla spółek giełdowych.

Bardzo ważne jest, że wskaźnik ROE może przyjmować wartości ujemne. Dzieje się tak, gdy przedsiębiorstwo, w danym okresie, wygenerowało stratę. Oznacza to, że nie uzyskało księgowej nadwyżki przychodów nad kosztami. Ujemne rezultaty wskazują, że sytuacja przedsiębiorstwa jest niekorzystna.

Przykład – rentowność kapitału własnego (ROE)

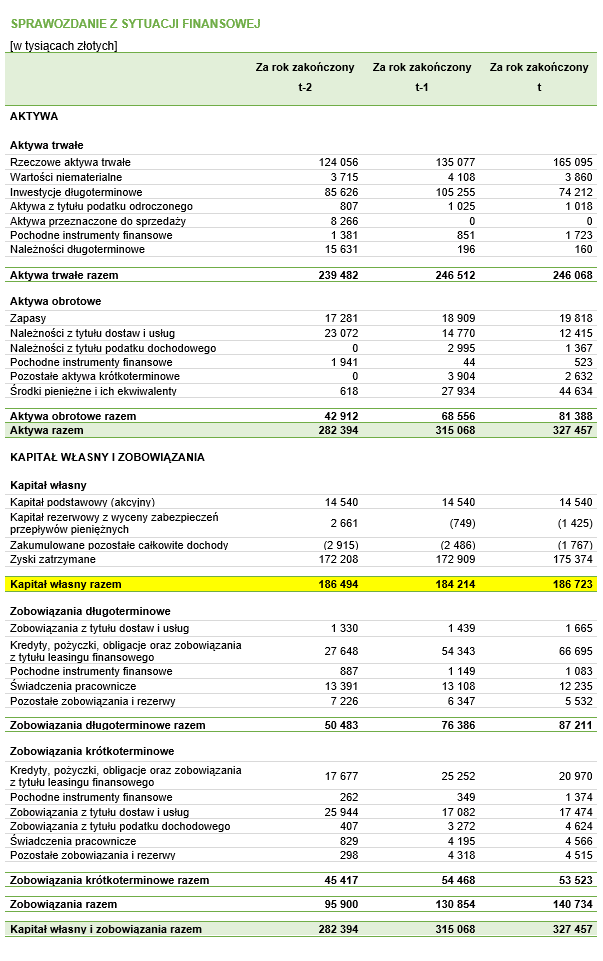

W ramach przykładu kalkulacji wartości wskaźnika ROE, wykorzystane zostaną dane dotyczące fikcyjnego przedsiębiorstwa. Należy przypomnieć, że niezbędny jest bilans i rachunek zysków i strat. Na rysunkach zamieszczonych poniżej przedstawione zostały obydwa dokumenty. W zestawieniach, kolorem żółtym, oznaczone zostały te pozycje, które są niezbędne do przeprowadzenia obliczeń.

Przykład 1 – podstawowa wersja wzoru

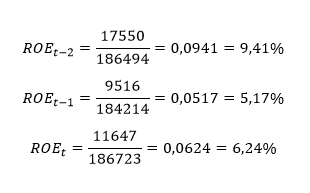

Obliczenia należy przeprowadzić osobno, dla każdego roku obrotowego. W przykładzie, dane dotyczą trzech okresów, dlatego też w rezultacie przeprowadzenia obliczeń, otrzymamy trzy wyniki. Kalkulację wartości wskaźnika rentowności kapitału własnego należy przeprowadzić w następujący sposób:

W każdym badanym okresie wartość wskaźnika rentowności kapitału własnego jest dodatnia, co oznacza, że jednostka generuje nadwyżkę przychodów nad kosztami. Rezultaty wskazują, że od roku „t-2” do roku „t” wartość wskaźnika ROE zmalała o 3,17 p.p. (punkty procentowe). Oznacza to, że na przestrzeni analizowanego okresu, jednostka stała się mniej rentowna. Należy jednak zaznaczyć, że od okresu poprzedzającego rok „t”, wartość stopy zwrotu z kapitału własnego nieznacznie wzrosła. Zaleca się, aby monitorować sytuację jednostki w przyszłości. Dalsze wzrosty wartości wskaźnika ROE będą dawać przesłanki ku temu, aby stwierdzić, iż akcje przedsiębiorstwa staną się bardziej atrakcyjne dla inwestorów. Mogą oni liczyć na wyższe dywidendy i/lub na dalszy rozwój przedsiębiorstwa.

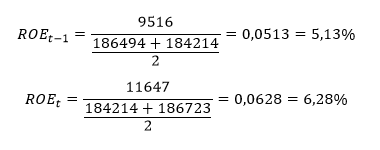

Przykład 2 – średni stan kapitału własnego

Obliczenia można również przeprowadzić w oparciu o średnią wartość kapitału własnego. Dane pochodzące z trzech okresów sprawozdawczych pozwolą na otrzymanie dwóch rezultatów. Wielkość kapitału własnego pochodząca z ostatniego, najbardziej odległego okresu sprawozdawczego, będzie punktem odniesienia. Obliczenia należy przeprowadzić w następujący sposób:

W przypadku wykorzystanego zestawu danych, rezultaty zastosowania formuły, która wykorzystuje średnią wartość kapitału własnego są bardzo zbliżone do wyników otrzymanych przy zastosowaniu podstawowej wersji wzoru. Dlatego tez, interpretacja rezultatów jest podobna. Należy jednak pamiętać, że w analizowanym przypadku, nie dysponujemy informacją o wartości ROE dla roku „t-2”.

Plik Excel z danymi i wynikami:

ROE