Wskaźnik rentowności kapitału zainwestowanego (ROIC) – istota

Pomiar dochodowości przedsiębiorstwa bardzo często przeprowadzany jest w oparciu o szereg wskaźników finansowych, tj. ROE, ROA, lub ROS. Nie są to jednak jedyne miary rentowności. Bardzo istotnym wskaźnikiem jest ROIC, czyli stopa zwrotu z zainwestowanego kapitału (return on invested capital). W ogólnym ujęciu, można stwierdzić, że ROIC pozwala na określenie zysku z powierzonych przedsiębiorstwu kapitałów. To znaczy, że wskaźnik przedstawia dochód wygenerowany z każdej złotówki, którą zainwestowano w daną jednostkę gospodarczą.

Stopa zwrotu z zainwestowanego kapitału jest, w pewnym stopniu, podobna do marży operacyjnej. Niemniej jednak, z perspektywy inwestora jest ona źródłem bardziej interesujących informacji. Mianowicie, w obliczeniach uwzględnia się opodatkowane zyski operacyjne, a także wielkość zainwestowanego kapitału. Oznacza to, że ROIC odzwierciedla zyski wszystkich dawców kapitału. Na przykład, mogą to być zarówno kredytodawcy, jak i właściciele.

ROIC jest często postrzegany jako wyznacznik kreacji wartości przedsiębiorstwa. Mianowicie, w swojej konstrukcji obejmuje on cały zainwestowany kapitał. Przyjmuje się, że jednostka gospodarcza tworzy wartość, gdy zwrot z kapitału (w tym wypadku ROIC) będzie wyższy niż koszt tego kapitału. Interesujący jest zatem związek ROIC ze średnim ważonym kosztem kapitału, w przypadku którego koszt poszczególnych rodzajów kapitału (własnego i obcego) ważony jest ich udziałem w kapitale zainwestowanym. Uważa się, że przedsiębiorstwo tworzy nadwyżkę wartości, gdy koszt kapitału (WACC) jest niższy od ROIC.

Uwaga na nieścisłości w metodyce obliczania ROIC

Należy wyjaśnić, że ROIC jest wskaźnikiem, wokół którego występuję dużo kontrowersji i nieścisłości merytorycznych. Mianowicie, wielu analityków ma swoje preferencje wobec sposobu obliczania wartości poszczególnych elementów wzoru. Dodatkowo, nanoszą oni korekty na otrzymane rezultaty, które m.in. dotyczą różnych kwestii związanych z zasadami sporządzania sprawozdań finansowych.

Największe rozbieżności w obliczeniach wskaźnika ROIC dotyczą sposobu ustalenia wartości kapitału zainwestowanego. Analitycy bardzo często stosują odmienne rozwiązania w zakresie metodyki. Do najważniejszych technik ustalenia wartości kapitału zainwestowanego należy zaliczyć:

- Podejście, polegające na przeprowadzeniu operacji na pasywach (financing approach). Obliczenia polegają na zsumowaniu wartości długu netto z kapitałem własnym. Tą metodę opisałem w artykule poświęconemu kapitałowi zainwestowanemu.

- Wartość aktywów ogółem pomniejszona o gotówkę, która nie jest wykorzystywana w bieżących operacjach oraz o wielkość zobowiązań nieoprocentowanych.

- Suma aktywów trwałych i kapitału obrotowego netto, którą pomniejsza się o gotówkę i jej ekwiwalenty.

- Suma długu oprocentowanego i kapitałów własnych pomniejszona o wielkość gotówki i aktywów, które nie są wykorzystywane w bieżących operacjach.

- Uwzględnienie w obliczeniach jedynie wartości długu oprocentowanego i kapitałów własnych, bez odejmowania stanu gotówki i jej ekwiwalentów.

- Bardzo często kapitał zainwestowany obliczany jest tak samo jak kapitał stały, czyli suma kapitałów własnych i zobowiązań długoterminowych.

Należy zaznaczyć, że pierwsza i druga metoda powinny dać taki sam rezultat, ponieważ w rachunkowości stosowany jest podwójny zapis księgowy – pod warunkiem, że w drugiej metodzie, od aktywów, odejmiemy całą gotówkę, a nie jej część operacyjną. Trzeci sposób również będzie źródłem bardzo podobnych wyników. Jest to metoda opisana przez A. Damodarana. Pozostałe, wymienione sposoby ustalania wartości kapitału zainwestowanego również stosuje się w praktyce. Należy zaznaczyć, że istnieją także inne techniki, niż te, które zostały wymienione powyżej. Między innymi, można do nich zaliczyć podejście polegające na pomniejszeniu wartości aktywów ogółem, o gotówkę i jej ekwiwalenty, długoterminowe i krótkoterminowe inwestycje, a także o nie generujące odsetek zobowiązania krótkoterminowe.

Na szczególną uwagę zasługuje szósta metoda obliczania wartości kapitału zainwestowanego. Podejście to, zrównuje jego wartość z wielkością kapitału stałego. W mojej opinii nie jest to działanie poprawne ponieważ wyklucza sens istnienia wskaźnika ROCE (return on capital employed; rentowność kapitału stałego). Niemniej jednak, wykorzystanie kapitału stałego w obliczaniach ma pewne uzasadnienie. Mianowicie, w wielu opisach metody „ekonomicznej wartości dodatniej” (EVA®), kapitał zainwestowany przedstawiany jest jako długoterminowy kapitał posiadany przez przedsiębiorstwo, będący sumą kapitałów własnych i zobowiązań długoterminowych. Jest to definicja kapitału stałego.

ROIC – wzór

Obliczenie wartości ROIC wymaga pozyskania danych z bilansu i rachunku zysków i strat. Należy zaznaczyć, iż wspomniane raporty domyślnie nie obejmują elementów składowych wzoru. Należy zatem wcześniej przeprowadzić dodatkowe obliczenia. Stopa zwrotu z zainwestowanego kapitału ustalana jest w oparciu o następujący wzór[1]:

We wzorze symbol „T” odpowiada stopie podatku od osób prawnych. Dodatkowo, należy wyjaśnić, że wzór na ROIC najczęściej przedstawiany jest w źródłach anglojęzycznych. Dlatego też, w przypadku sprawozdań sporządzonych wg. krajowych i międzynarodowych standardów sprawozdawczości finansowej, EBIT nie wystąpi. Zamiast niego, w obliczaniach, przyjmuje się wartość zysku operacyjnego. Jest to pewnego rodzaju uproszczenie stosowane przez wielu analityków.

W pierwszej kolejności należy obliczyć NOPAT przemnażając wartość zysku operacyjnego (lub EBIT) przez współczynnik „1-T”. Oznacza to, że jeżeli stopa podatku od osób prawnych wynosi 19% to wielkość zysku operacyjnego przemnaża się przez 0,81 (ponieważ 1-19% = 0,81).

Następnie należy oszacować wartość kapitału zainwestowanego według wybranej metodyki. Na przykład, można tego dokonać sumując kapitały własne i dług oprocentowany, który został pomniejszony o gotówkę i jej ekwiwalenty. Proszę pamiętać, że istnieją inne metody służące do oszacowania wartości tego kapitału. Opisaną metodę ustalania wartości kapitału zainwestowanego można przedstawić w następujący sposób:

Do obliczenia kapitału zainwestowanego korzysta się z informacji pochodzącej z bilansu przedsiębiorstwa. Drugim elementem wzoru na ROIC jest zysk operacyjny będący częścią rachunku zysków i strat. Należy pamiętać, że RZIS obejmuje pewien okres, a bilans sporządzany jest na konkretny dzień. Dlatego też, wzór na ROIC może obejmować przeciętny stan kapitału zainwestowanego. Jest on obliczany jako średnia arytmetyczna wartości kapitału zainwestowanego z początku i końca okresu. Dane z początku okresu to informacje pochodzące z końca poprzedniego okresu sprawozdawczego. W tym przypadku wzór otrzymuje następującą postać:

ROIC – interpretacja

Pod względem interpretacji rezultatów, ROIC jest podobny do większości wskaźników rentowności. Im wyższa jest stopa zwrotu z zainwestowanego kapitału tym bardziej korzystna jest sytuacja przedsiębiorstwa. Należy zaznaczyć, że dla ROIC nie został ustalony przedział racjonalny. Oznacza to, iż nie istnieje zakres rezultatów, który wskazuje, że kondycja finansowa jednostki nie powinna budzić zastrzeżeń. Dlatego też, rezultaty obliczeń można porównać ze średnią wartością wskaźnika dla przedsiębiorstw z danej branży.

Zgodnie z przytoczonym wcześniej opisem stopy zwrotu z zainwestowanego kapitału, interesujących wniosków powinno dostarczyć porównanie poziomu ROIC z wielkością średniego ważonego kosztu kapitału, który należy dodatkowo obliczyć. Mianowice, nadwyżka ROIC nad WACC wskazuje, że przedsiębiorstwo generuje wartość dla inwestorów. W przeciwnym przypadku rezultat świadczy o możliwym spadku wartości jednostki i sugeruje, że inwestorzy powinni przenieść swoje kapitały w inne miejsce.

Należy podkreślić, iż rezultaty obliczeń powinno się analizować na przestrzeni kilku okresów. Rosnący trend wskazuje, iż rentowność przedsiębiorstwa ulega poprawie, natomiast malejący mówi o pogorszeniu kondycji jednostki w tym zakresie. Dobrym punktem odniesienia może być również porównanie rezultatów z wynikami konkurencji.

ROIC – przykład

W celu obliczenia stopy zwrotu z kapitału zainwestowanego należy posłużyć się danymi pochodzącymi z bilansu i rachunku zysków i strat. Obydwa raporty są podstawowymi elementami każdego sprawozdania finansowego. W artykule wykorzystane zostaną dane dotyczące fikcyjnego przedsiębiorstwa. Poniżej, na rysunkach, przedstawione zostały niezbędne dokumenty. Kolorem żółtym zobaczono te elementy sprawozdań, które zostaną wykorzystane w obliczeniach. Proszę pamiętać, że w przykładzie zamiast dat wykorzystano symbol „t”. W treści prawdziwego raportu, który sporządziłby analityk, lub student w pracy dyplomowej, widniałyby daty, a nie symbole.

Bardzo istotnych informacji dostarcza porównanie ROIC ze średnim ważonym kosztem kapitału (WACC). Na potrzeby przykładu przyjęto, że jego wartość w kolejnych latach, począwszy od roku „t-2”, wynosi: 8,5%, 8,3% oraz 8,2%. Sposób obliczenia WACC przedstawiony został w artykułach poświęconych kosztowi kapitału oraz wycenie przedsiębiorstwa metodą DCF. Należy dodać, że przyjęto, iż stopa podatku od osób prawnych wynosi 19%.

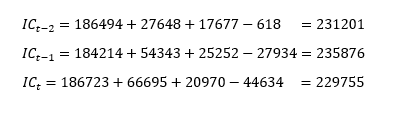

Obliczenia należy zacząć od oszacowania wielkości kapitału zainwestowanego (IC). Wszystkie liczby zostały zaokrąglone do pełnych złotych. Niemniej jednak, obliczenia przeprowadzone zostały z pełną precyzją. Należy pamiętać, że kalkulacje powinny dotyczyć każdego dostępnego okresu sprawozdawczego. W przypadku przedstawionych danych dostępne są informacje z trzech lat. Obliczenia należy przeprowadzić w następujący sposób:

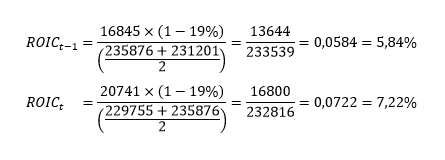

Znając wartość kapitału zainwestowanego można obliczyć ROIC. Należy jednak pamiętać, aby w pierwszej kolejności przemnożyć wartość zysku operacyjnego (lub EBIT) przez współczynnik „1-T”. Ten krok pozwoli na ustaleni wartości NOPAT. Stopę zwrotu z kapitału zainwestowanego można obliczyć w następujący sposób:

Znając wartość kapitału zainwestowanego można obliczyć ROIC. Należy jednak pamiętać, aby w pierwszej kolejności przemnożyć wartość zysku operacyjnego (lub EBIT) przez współczynnik „1-T”. Ten krok pozwoli na ustaleni wartości NOPAT. Stopę zwrotu z kapitału zainwestowanego można obliczyć w następujący sposób:

W celach poglądowych, ROIC zostanie również obliczony w oparciu o przeciętny stan kapitału zainwestowanego, który jest obliczany jako średnia arytmetyczna jego wartości z początku i końca okresu. W tym przypadku, otrzymamy jedynie dwa rezultaty, ponieważ informacja z roku „t-2” stanowi punkt odniesienia. Obliczenia należy przeprowadzić w następujący sposób:

W celach poglądowych, ROIC zostanie również obliczony w oparciu o przeciętny stan kapitału zainwestowanego, który jest obliczany jako średnia arytmetyczna jego wartości z początku i końca okresu. W tym przypadku, otrzymamy jedynie dwa rezultaty, ponieważ informacja z roku „t-2” stanowi punkt odniesienia. Obliczenia należy przeprowadzić w następujący sposób:

Rezultaty obliczeń wskazują, że stopa zwrotu z kapitału zainwestowanego zmalała na przestrzeni trzech badanych okresów. Oznacza to, że przedsiębiorstwo stało się mniej rentowne. Należy zaznaczyć, że spadek ROIC związany jest z osiągnięciem niższych zysków netto w latach „t” i „t-1” niż w roku „t-2”. Jedynie w pierwszym, badanym okresie wysokość stopy zwrotu z kapitału zainwestowanego była wyższa od WACC. Daje to przesłanki ku temu by twierdzić, że obecnie przedsiębiorstwo nie zwiększa swojej wartości. Zauważalne jednak jest, że na przestrzeni dwóch ostatnich lat, wartość ROIC wzrosła. W związku z tym można przypuszczać, iż w przyszłych okresach nastąpi dalsza poprawa rezultatów.

Rezultaty obliczeń wskazują, że stopa zwrotu z kapitału zainwestowanego zmalała na przestrzeni trzech badanych okresów. Oznacza to, że przedsiębiorstwo stało się mniej rentowne. Należy zaznaczyć, że spadek ROIC związany jest z osiągnięciem niższych zysków netto w latach „t” i „t-1” niż w roku „t-2”. Jedynie w pierwszym, badanym okresie wysokość stopy zwrotu z kapitału zainwestowanego była wyższa od WACC. Daje to przesłanki ku temu by twierdzić, że obecnie przedsiębiorstwo nie zwiększa swojej wartości. Zauważalne jednak jest, że na przestrzeni dwóch ostatnich lat, wartość ROIC wzrosła. W związku z tym można przypuszczać, iż w przyszłych okresach nastąpi dalsza poprawa rezultatów.

Podsumowanie i plik arkusza kalkulacyjnego

Obliczenie podstawowej wersji ROIC nie jest skomplikowanym procesem. Proszę jednak pamiętać, że przedstawiony w artykule przykład zawiera pewne uproszczenia. Mianowicie, o czym wspominałem w artykule, praktycy często poświęcają bardzo wiele uwagi poszczególnym elementom wzoru, a także nanoszą dodatkowe korekty. Tego rodzaju działania nie są wymagane, ale w znacznym stopniu mogą przyczynić się do zwiększenia precyzji otrzymanych rezultatów. Przykład, bardziej dokładnego podejścia do obliczeń przedstawili M.J. Mauboussin i D. Callahan w artykule „Calculating Return on Invested Capital”[2].

Plik arkusza kalkulacyjnego:

ROIC

Źródła: [1] [2]