Czym jest wskaźnik płynności bieżącej?

Wskaźnik płynności bieżącej (current ratio), nazywany jest również wskaźnikiem płynności III stopnia (wg. GUS). Jest to statyczna miara służąca do oceny kondycji jednostki gospodarczej w zakresie płynności finansowej. Oznacza to, że wskaźnik bieżącej płynności może pomóc określić potencjał przedsiębiorstwa do terminowego regulowania zobowiązań krótkoterminowych przy wykorzystaniu aktywów obrotowych.

W prostych słowach można stwierdzić, że wskaźnik płynności bieżącej w pewnym stopniu ukazuje czy jednostka jest w stanie na bieżąco regulować krótkoterminowe obciążenia (np. dług, zobowiązania handlowe, itd.). Istotne jest, że w przypadku omawianego wskaźnika potencjał w zakresie pokrycia zobowiązań wynika z ilości posiadanych aktywów obrotowych, czyli m.in.: gotówki, inwestycji i należności krótkoterminowych, a także zapasów.

Wskaźnik płynności bieżącej jest istotnym źródłem informacji o kondycji jednostki gospodarczej. Niemniej jednak rezultaty obliczeń mają bardzo ogólny charakter. Dlatego też, nie powinien on być wykorzystywany w oderwaniu od innych miar płynności finansowej. Na przykład, pozostałe wskaźniki tego rodzaju charakteryzują się wyższym stopniem precyzji. Jest to związane z ich konstrukcją. Wykorzystują one odmienne informacje pochodzące z bilansu. Pozwala to m.in. na określenie możliwości spłaty zobowiązań krótkoterminowych przy wykorzystaniu wybranych elementów aktywów bieżących (np. wyłącznie gotówki).

Należy pamiętać, że wskaźnik płynności bieżącej jest ściśle związany z innymi miarami, które służą do badania pozostałych elementów kondycji finansowej przedsiębiorstwa. Tego rodzaju związki najłatwiej zauważyć analizując metodykę analizy aktywność jednostki gospodarczej. Mianowicie, wskaźnik płynności bieżącej obejmuje wartość aktywów bieżących, natomiast miary aktywności dotyczą m.in. stanu (oraz ściągalności) należności, a także są związane z obrotowością zapasów.

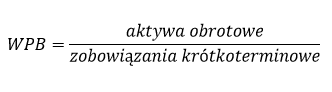

Wskaźnik płynności bieżącej – wzór

Zgodnie z wcześniej przytoczonym opisem wskaźnika płynności bieżącej (WPB) można zauważyć, że odzwierciedla on definicje płynności finansowej przedsiębiorstwa. Mianowicie, ukazuje stopień pokrycia zobowiązań krótkoterminowych aktywami bieżącymi. Dlatego też, wzór otrzymał następującą postać:

Tak zaprezentowana formuła wskaźnika sprawia, że może on być zastosowany w przypadku każdego sprawozdania finansowego. Należy jednak zaznaczyć, iż najłatwiej będzie go wykorzystać, gdy posiada się dane pochodzące z raportów sporządzanych zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), lub np. amerykańskimi Powszechnie Stosowanymi Zasadami Rachunkowości (US GAAP). W ich przypadku odnalezienie pozycji aktywów obrotowych i zobowiązań krótkoterminowych jest bardzo łatwe i nie powinno wymagać wprowadzania korekt.

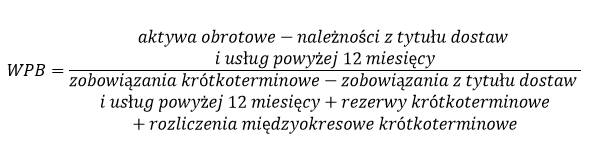

M Sierpińska i T. Jachna słusznie zauważają, że gdy badany podmiot stosuje krajowe standardy rachunkowości, to wzór powinien zostać skorygowany. Mianowicie, w polskich sprawozdaniach finansowych (zgodnych z Ustawą o Rachunkowości) zarówno w aktywach obrotowych jak i w zobowiązaniach krótkoterminowych ujmuje się elementy długoterminowe (powyżej 12 miesięcy). Dlatego też zaleca się, aby wskaźnik obliczyć zgodnie z następującą formułą[1]:

Interpretacja wskaźnika płynności bieżącej

Interpretacja rezultatów, które przyjmuje wskaźnik płynności bieżącej jest ułatwiona ponieważ, przeprowadzono wiele badań na temat jego optymalnego poziomu. Oznacza to, iż otrzymany wynik można porównać do zakresu, który obejmuje wyniki świadczące o dobrej kondycji jednostki w zakresie płynności finansowej.

Wielu polskich autorów zajmujących się tematyką analizy ekonomiczno-finansowej wyznacza przedziały optymalne dla wskaźnika płynności bieżącej. Między innymi, M. Sierpińska, T. Jachna [2] wskazują, iż rezultaty powinny zawierać się w przedziale 1,2-2,0, M. Jerzemowska wyznacza zakres 1,3-2,0 [3], natomiast L. Bednarski 1,5-2,0 [4]. Należy dodać, iż również inni autorzy podają zakres optymalny dla omawianego wskaźnika. W ich przypadku dolna i górna granica proponowanych przedziałów jest bardzo zbliżona do wcześniej przedstawionych wartości.

Jeżeli rezultat znajduje się pomiędzy dolną i górną granicą przedziału optymalnego to można domniemywać, iż przedsiębiorstwo nie powinno mieć problemów z terminowym regulowaniem zobowiązań bieżących przy użyciu aktywów obrotowych. Wynik mające niższą wartość od dolnej granicy zakresu optymalnego sugerują, że jednostka może mieć pewne trudności ze spłatą zobowiązań krótkoterminowych. Natomiast rezultaty plasujące się powyżej górnej granicy przedziału optymalnego mogą wskazywać na występowanie nadpłynności finansowej, czyli sytuacji, w której majątek obrotowy nie jest efektywnie wykorzystywany. Mianowicie, w takim przypadku jednostka posiada bardzo dużo zasobów charakteryzujących się dużą płynnością (np. gotówki), które nie są, a mogłyby być np. zaangażowane w realizacje dochodowych przedsięwzięć.

Prawidłową interpretację wskaźnika płynności bieżącej ułatwia również znajomość jego elementów składowych. Rezultat wyższy od jedności wskazuje, że aktywa obrotowe mają większą wartość niż zobowiązania krótkoterminowe. Natomiast, gdy przyjmuje on wartości niższe od jedności to oznacza, że wartość zobowiązań bieżących przewyższa aktywa obrotowe. W takimi przypadku, gdyby wszystkie zobowiązania krótkoterminowe stały się wymagalne, to jednostka nie miałaby środków na ich spłatę. Niemniej jednak, taki scenariusz jest mało prawdopodobny.

Podczas sporządzania opisu rezultatów należy pamiętać o ogólnych regułach interpretacji wskaźników finansowych. Nie bez znaczenia pozostaje charakter omawianej miary – jest ona nominantą. Ponadto należy wziąć pod uwagę zmiany wartości wskaźnika w czasie. Również powinno się spróbować określić jakie mogą być skutki utrzymania obecnego trendu. Na przykład, jeżeli z okresu na okres wartość wskaźnika systematycznie wzrasta, to w przyszłości może wystąpić zjawisko nadpłynności. Dodatkowo, otrzymane rezultaty warto porównać ze średnimi wartościami wskaźnika dla branży, a także z rezultatami osiągniętymi przez najważniejszych konkurentów. W takim przypadku możliwe jest dokonanie oceny, czy jednostka radzi sobie lepiej niż inne przedsiębiorstwa działające na rynku.

Proponowane przedziały optymalne oraz reguły dotyczące interpretacji rezultatów należy postrzegać jedynie jako sugestię płynącą z literatury. Natomiast wyniki w każdym przypadku należy oceniać z zachowaniem dużej ostrożności. Działalność każdej jednostki gospodarczej charakteryzuje się pewną specyfiką i rezultat, który nie zawiera się w przedziale optymalnym, nie musi być sygnałem świadczącej o niekorzystnej sytuacji przedsiębiorstwa. Na przykład, jeżeli jednostka ma realistyczne oczekiwania co do przyszłych przychodów, które da się uwiarygodnić, to prawdopodobnie nie utraci ona płynności. Dodatkowo, w przypadku przejściowych problemów przedsiębiorstwo może otrzymać możliwość odsunięcia spłaty długu w czasie.

Wskaźnik płynności bieżącej – przykład

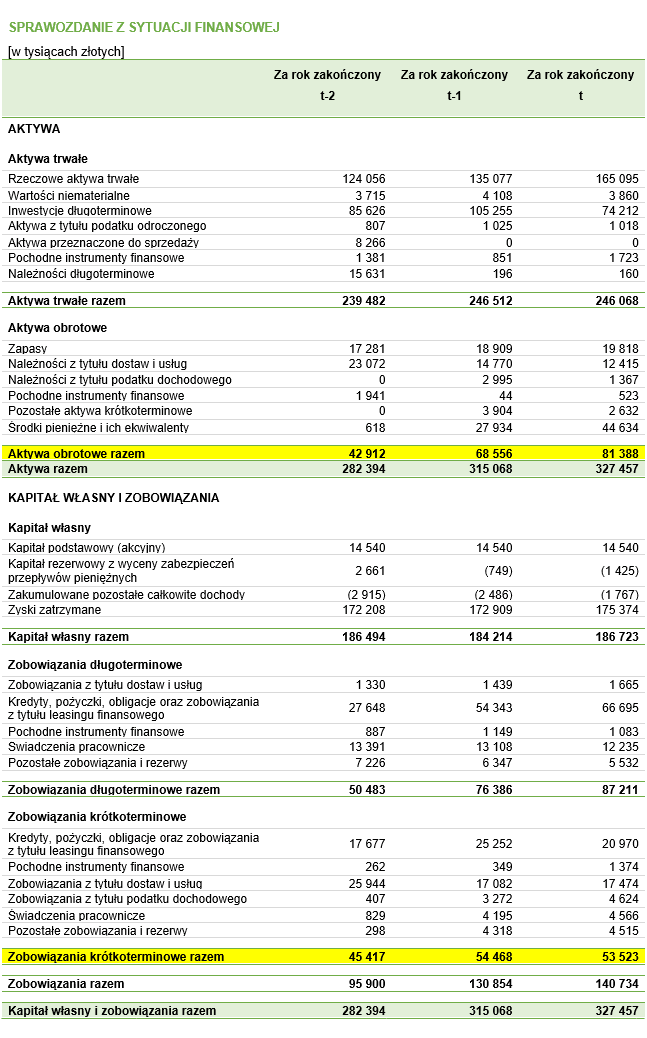

W celu obliczenia wartości wskaźnika płynności bieżącej należy pozyskać odpowiednie informacje finansowe. Wszystkie dane są uwzględnione w sprawozdaniu finansowym spółki, a dokładniej w bilansie, który jest jego elementem. Na potrzeby przykładu wykorzystane zostaną informacje dotyczące fikcyjnego przedsiębiorstwa, które sporządza raport zgodny z Międzynarodowymi Standardami Sprawozdawczości Finansowej. W pierwszej kolejności należy odnaleźć elementy bilansu, które zostały uwzględnione we wcześniej przedstawionym wzorze. Na poniższym rysunku zaprezentowano bilans przedsiębiorstwa. Dodatkowo, kolorem żółtym oznaczone zostały pozycje, które należy uwzględnić w obliczeniach.

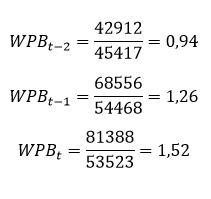

Kolejnym krokiem jest podstawienie odpowiednich danych do wcześniej przedstawionego wzoru. Należy pamiętać, aby obliczenia przeprowadzać osobno dla każdego roku. W tym przypadku dane pochodzą z trzech okresów sprawozdawczych (lat), dlatego tez wskaźnik należy obliczyć trzykrotnie, w następujący sposób:

Rezultaty wskazują, że w roku „t-2” na każdą złotówkę zobowiązań krótkoterminowych, przypadało 0,94 zł aktywów obrotowych, natomiast w roku „t” 1,52 zł. W każdym kolejnym okresie wskaźnik płynności bieżącej przyjmował wyższą wartość. Oznacza to, że kondycja przedsiębiorstwa w zakresie płynności finansowej (na przestrzeni 3 badanych lat) uległa poprawie. Należy jednak zaznaczyć, że dalsze wzrosty wartości wskaźnika mogą doprowadzić do wystąpienia zjawiska nadpłynności finansowej. Dlatego też, w przyszłych okresach sprawozdawczych spółka powinna monitorować efektywność wykorzystywania posiadanego majątku. Należy zaznaczyć, że wartości przyjmowane przez wskaźnik płynności bieżącej z lat „t-1” oraz „t” mieszczą się w granicach przedziału optymalnego. Ta sytuacja wskazuje, że badana jednostka nie powinna mieć trudności z terminowym regulowaniem zobowiązań krótkoterminowych.

Plik Microsoft Excel z obliczeniami:

Wskaźnik płynności bieżącej

Źródła: [1] [2] [3] [4]

mam pytanie co do wskaźnika natychmiastowej wypłacalności (QR I). Używam wzoru: Inwestycje krót./Zobow. krótko. Książka podaje że mają to być naj. płynne aktywa czyli środki pienięż. +krótk. papiery wartościowe. Firma którą analizuję (CD PROJEKT) w aktywach trwałych (czy też obrotowe) nie ma pozycji inwestycje i do obliczenia tego użyłam akcje i udziały oraz pozostałe aktywa finansowe (oba składniki wzięte tylko z aktywów trwałych). Wartość obu wyszła mi znikoma, zob. krótko. też nie są duże bo kształt. się na poziomie 35%, 21%,10%,9% w sumie bilansowej (zob. długo. to tyko ok 0,5% sumy). Więc wskaźnik wychodzi mi 0 przez wszystkie okresy. (dokładnie to np 0,009 czy 0,004). Spółka nie ma kredytów, forsy na lokatach i środkach pieniężnych ma jak lodu i wszystko z nich finansuje(niesamowita nadpłynność). To co mi wyszło zinterpretowałam tak : “Spółka nie prowadzi działalności inwestycyjnej oraz struktura zadłużenia jest mała. W tym przypadku Spółka nie jest w stanie spłacić zobowiązań natychmiast wymagalnych ponieważ nie posiada środków oraz nie ma co spłacać. “. Czy coś zrobiłam źle? Zaczynam się zastanawiać czy do ustalenia wartości “Inwest. którtko” do wzoru QR I czy nie powinnam wziąć z aktywów trwałych jak i obrotowych pozycji jak : akcje, pozostałe aktywa finansowe z akt.trwałych i obrotowych, środki pieniężne i ekwiwalenty oraz lokaty bankowe.

Witam,

Myślę, że w obliczeniach coś jednak poszło nie tak. Przyznam, że mam pewne wątpliwości dotyczące nazewnictwa, które stosujesz. Wskaźnik QR jednoznacznie kojarzy mi się ze wskaźnikiem płynności przyspieszonej (QR, Quick Ratio), który oblicza się w następujący sposób – aktywa obrotowe pomniejszamy o wartość zapasów, a następnie wynik dzielimy przez zobowiązania krótkoterminowe.

Natomiast, wspomniany przez Ciebie „wskaźnik natychmiastowej wypłacalności” obejmuje aktywa charakteryzujące się najwyższym stopniem płynności. Pamiętaj, że w źródłach książkowych funkcjonuje różne nazewnictwo. Generalnie, w literaturze, wspomniany przez Ciebie wskaźnik nazywany jest wskaźnikiem środków pieniężnych. Jest on bardzo często opisywany w podręcznikach, które przedstawiają analizę wskaźnikową przeprowadzaną na podstawie sprawozdań sporządzonych zgodnie z krajowymi standardami sprawozdawczości finansowej. W polskich raportach, pozycja inwestycje krótkoterminowe obejmuje gotówkę, jej ekwiwalenty, a także inwestycje k-t. Dlatego też, we przedstawianych wzorach dotyczących wskaźniki środków pieniężnych, w liczniku widnieje pozycja inwestycji krótkoterminowych, które dzieli się przez wartość zobowiązań krótkoterminowych.

W sprawozdaniach sporządzonych zgodnie ze międzynarodowymi standardami, gotówka i jej ekwiwalenty, a także inwestycje krótkoterminowe, wyszczególniane są osobno. Dlatego też, analitycy, z reguły, obliczają wskaźnik środków pieniężnych wyłącznie w oparciu o stan gotówki i jej ekwiwalentów – w tym kontekście jest on tożsamy ze wskaźnikiem płynności gotówkowej, czyli tzw. „Cash ratio” (CR) – czyli wskaźnik płynności gotówkowej.

Istnienie również inny podobny wskaźnik. Czasem nazywany jest on wskaźnikiem natychmiastowej płynności. W liczniku podstawia się wartość środków pieniężnych, natomiast w mianowniku, wielkość tych zobowiązań które są zapadalne w okresie do 3 miesięcy. Niemniej jednak, w większości przypadków nie policzysz tego miernika bazując wyłącznie na informacji zaprezentowanej w sprawozdaniu finansowym.

Teraz przejdźmy do obliczeń. Zgodnie z informacją podaną w sprawozdaniu, w roku 2017 spółka miała 66 987 tys. zł środków pieniężnych, a także lokaty (pow. 3 miesięcy) o wartości 580 529 tys. zł. W związku z tym, wartość inwestycji krótkoterminowych wynosiła 647 516 tys. zł. Zobowiązania krótkoterminowe wynoszą 94 484 tys. zł. Dzieląc te wielkości przez siebie otrzymujemy wartość wskaźnika środków pieniężnych (który nazywasz wskaźnikiem natychmiastowej wypłacalności) wynoszącą 6.85. Oznacza to, że interpretacja powinna być zupełnie inna niż w twoim komentarzu. Inwestycje krótkoterminowe spółki, w porównaniu do zobowiązań krótkoterminowych, mają bardzo dużą wartość, więc przedsiębiorstwo nie powinno mieć problemów z ich terminowym regulowaniem.

Zdecydowanie lepszym rozwiązaniem jest obliczenie wskaźnika płynności gotówkowej (Cash ratio”). W przypadku większości spółek rezultaty zawierają się w przedziale od 0,1 do 0,2. Natomiast dla CDPROJEKT jego wartość wynosi 0,71. Oznacza to, że spółka jest wstanie pokryć ponad 70% zobowiązań krótkoterminowych samą gotówką. W związku z tym, zdecydowanie nie powinno się twierdzić, że przedsiębiorstwo nie ma czym ich spłacić.

Mam nadzieję, że pomogłem. Pozdrawiam!