Istota wskaźnika płynności gotówkowej (I stopnia)

Wskaźnik płynności środków pieniężnych (cash ratio) jest jedną z trzech, najczęściej stosowanych statycznych miar płynności finansowej. Jego istota wynika z założenia, że nie wszystkie aktywa obrotowe charakteryzują się takim samym stopniem płynności. Tak jak pozostałe wskaźniki płynności finansowej pozwala on na określenie czy dana jednostka może być zagrożona utratą zdolności do terminowego regulowania zobowiązań bieżących.

Wskaźnik płynności przyspieszonej został skorygowany o wartość zapasów i krótkoterminowych rozliczeń międzyokresowych. Natomiast wskaźnik płynności gotówkowej dodatkowo nie uwzględnia należności krótkoterminowych. Może wydawać się, że ten element bilansu charakteryzuje się stosunkowo wysokim stopniem płynności. Mianowicie, przedsiębiorstwo powinno jedynie odczekać umówiony okres czasu, aby otrzymać pieniądze za wystawione faktury. Niemniej jednak, część należności krótkoterminowych jest nieściągalna, co oznacza, iż niektórzy kontrahenci nie zapłacą za zakupione produkty i usługi.

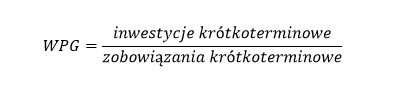

W związku z powyższym, konstrukcja wskaźnika płynności gotówkowej obejmuje jedynie najbardziej płynne elementy aktywów bieżących. Dlatego też, miara ta ukazuje jaki odsetek zobowiązań krótkoterminowych przedsiębiorstwo jest w stanie spłacić natychmiast, wykorzystując do tego gotówkę, jej ekwiwalenty, a także inwestycje krótkoterminowe.

Wskaźnik płynności gotówkowej (I stopnia) – wzór

Wspomniane korekty wielkości aktywów obrotowych znajdują odzwierciedlenie w budowie wskaźnika płynności środków pieniężnych. W celu przeprowadzenia obliczeń należy zastosować następujący wzór:

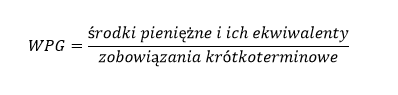

Powyższy wzór, przede wszystkim znajdzie zastosowanie w przypadku polskich sprawozdań finansowych. Mianowicie, inwestycje krótkoterminowe obejmują m.in. aktywa finansowe oraz środki pieniężne w kasie i na rachunkach bankowych. W przypadku raportów, które sporządza się np. zgodnie z międzynarodowymi standardami sprawozdawczości finansowej, wartość inwestycji finansowych wykazywana jest często w innych pozycjach bilansu. W takim przypadku często stosowana jest uproszczona formuła obejmująca wyłącznie gotówkę i jej ekwiwalenty (cash & cash equivalents). Ma ona następującą postać:

Wzór może zostać przedstawiony w inny sposób. Na przykład, w zagranicznych sprawozdaniach finansowych (zwłaszcza sporządzonych zgodnie z GAAP) bardzo często występuje pozycja „marketable securities”, które w wolnym tłumaczeniu można określić jako „zbywalne papiery wartościowe”. W pewnym sensie jest ona odpowiednikiem krótkoterminowych aktywów finansowych niebędących gotówką (np. akcje, lub udziały). Ten element bilansu dodaje się do gotówki, a następnie dzieli przez wartość zobowiązań krótkoterminowych. W takim ujęciu wzór bardzo przypomina pierwszą z wymienionych formuł.

Interpretacja rezultatów – wskaźnik płynności gotówkowej (I stopnia)

Wskaźnik płynności gotówkowej interpretuje się w oparciu o porównanie rezultatów z poziomem optymalnym, który został wyznaczony przez autorów opracowań naukowych. W ogólnym ujęciu uważa się, że pożądane (optymalne) rezultaty są bliskie wartości 0,2 [1]. Należy jednak zaznaczyć, że wyniki racjonalne są różnie definiowane w literaturze. Na przykład, w zbiorczym opracowaniu pod redakcją M. Jerzemowskiej[2] określono granice przedziału optymalnego na poziomie od 0,1 do 0,2. Natomiast, W. Gabrusewicz[3] podaje zakres od 0,05 do 0,15.

Rezultaty bliskie wartości pożądanej, lub mieszczące się pomiędzy granicami przedziału racjonalnego, należy uznać za korzystne dla jednostki ponieważ wskazują, że nie powinna ona mieć problemu z terminowym regulowaniem zobowiązań bieżących. Rezultaty niższe niż wartość pożądana, lub dolna granica przedziału optymalnego, mogą wskazywać na wystąpienie problemów z płynnością finansową. Natomiast rezultaty wyższe od wielkości pożądanej, lub przewyższające górna granicę przedziału racjonalnego, wskazują, że jednostka nieefektywnie wykorzystuje swój majątek obrotowy (zjawisko nadpłynności finansowej).

Wartości przyjmowane przez wskaźnik płynności przyspieszonej często nie ukazują rzeczywistej sytuacji przedsiębiorstwa. Na przykład, dla pewnych jednostek rezultaty wskazujące na występowanie problemów z płynnością nie muszą odzwierciedlać ich rzeczywistej sytuacji. Rynek usług finansowych oferuje rozwiązania, które ułatwiają zarządzanie płynnością finansową. Na przykład, niektóre produkty bankowe, takie jak np. kredyt w rachunku rozliczeniowo obrotowym (ROR) mogą w znacznym stopniu zredukować ryzyko utraty płynności finansowej. Ponadto, możliwość wykorzystania faktoringu sprawia, że przedsiębiorstwo nie musi czekać musi oczekiwać na spłatę należności.

W związku z powyższym, w interpretacji rezultatów należy uwzględnić specyfikę działalności przedsiębiorstwa. Na przykład, analiza powinna zostać wzbogacona: o porównana w czasie, ze średnimi rezultatami dla branży i wynikami najważniejszych konkurentów (zob. ogólne reguły interpretacji wskaźników finansowych).

Przykład – wskaźnik płynności gotówkowej (I stopnia)

Podobnie jak inne statyczne miary płynności, wskaźnik płynności gotówkowej obliczany jest na podstawie danych pochodzących z bilansu. Na niżej przedstawionym rysunku zaprezentowano ten element sprawozdania finansowego. Przedstawione dane są fikcyjne, niemiej jednak dość wiernie odzwierciedlają bilans spółki giełdowej sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Kolorem żółtym oznaczone zostały dane, które zostały wykorzystane w obliczeniach.

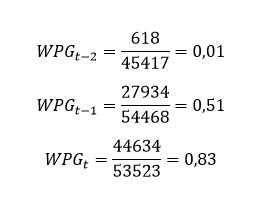

W związku z charakterem przedstawionych informacji przyjęto, że wartość wskaźnika płynności środków pieniężnych zostanie obliczona zgodnie ze wzorem, który obejmuje gotówkę i jej ekwiwalenty. Obliczenia przeprowadzono dla trzech lat obrotowych, w następujący sposób:

W żadnym z analizowanych okresów rezultaty nie znajdowały się blisko pożądanej wartości 0,2. W roku „t-2” wartość wskaźnika płynności gotówkowej utrzymywała się na bardzo niskim poziomie, co wskazuje, że mogło istnieć pewne ryzyko utraty płynności finansowej. W kolejnych latach rezultaty były coraz wyższe i w znacznym stopniu przekraczały wartość optymalną. Zauważalne jest zatem, że jednostka podjęła pewne działania mające na celu poprawę płynności finansowej. Niemniej jednak, przedsiębiorstwo posiada zbyt duże zasoby gotówkowe, które np. mogłyby zostać zainwestowane w rozwój jednostki. Dlatego też, można domniemywać, iż w latach „t-1” i „t” wystąpiło zjawisko nadpłynności finansowej. Należy dodać, że wyniki sugerują, iż przedsiębiorstwo kumuluje własne środki w celu przeprowadzenia działań inwestycyjnych o znacznej wartości. Zaleca się zatem, aby monitorować sytuację finansową jednostki, w zakresie płynności finansowej, w przyszłych okresach.

Plik z bilansem i obliczeniami:

Wskaźnik płynności gotówkowej

Źródła: [1] [2] [3]

Witaj, mam pytanie odnośnie wskaźników zadłużenia a dokładniej chodzi mi o wskaźnik operacyjności i obciążenia przychodów i kontroli kosztów adm. Mam nadzieje ze mi pomożesz w tym temacie bo nigdzie nie mogę znaleźć na to odpowiedzi, a mianowicie: jak interpretować ujemna wartość tych wszystkich wskaźników ? Czy podstawiając do wzoru powinno się brać wartość bezwzględna ? O czym to świadczy generalnie ? Będę wdzięczna za pomoc 🙂

Witam,

W mojej opinii bardzo dobrze kombinujesz. W przypadku wskaźników obciążenia przychodów (różnych), w liczniku występuje pozycja kosztów (np. kosztów wytworzenia), natomiast w mianowniku uwzględniona jest wartość przychodów ze sprzedaży.

Wartość przychodów ze sprzedaży towarów materiałów i usług jest zawsze dodatnia, lub zerowa, gdy jednostka w ogóle ich nie osiąga. W sprawozdaniach finansowych, koszty bardzo często wyrażone są jako wartości ujemne, które zamieszcza się w nawiasach. Gdy na podstawie tak przedstawionych danych obliczy się wskaźniki, to rezultaty będą ujemne. W takim przypadku, wyniki należy interpretować w oparciu o wartości bezwzględne.

Wskaźniki, które wymieniasz w komentarzu różnie przedstawiane są w literaturze. Domyślam się, że „wskaźnik operacyjności” to suma koszt wytworzenia, kosztów ogólnego zarządu i kosztów sprzedaży podzielona przez wartość przychodów. Obliczysz go jedynie na podstawie danych pochodzących z rachunku zysków i strat sporządzonego w wariancie kalkulacyjnym. Generalnie, koszty nie powinny przewyższać przychodów dlatego wartości wyższe niż 1 będą niepożądane. Standardy literaturowe wskazują, że powinien on przyjmować wartości od 0,5 do 0,9 (czyli inaczej 50% – 90%).

Przedział racjonalny dla wskaźnika kontroli kosztów administracyjnych to ok. 5% – 15%. Dla wskaźników, o których piszesz, można zastosować następującą regułę interpretacji – im mniej tym lepiej. Pamiętaj, że jest to jednak pewne uproszczenie. Dodatkowo, rezultaty najlepiej jest zestawić ze średnimi wynikami dla branży, ponieważ specyfika działalności gospodarczej bardzo mocno wpływa na poziom niektórych wskaźników.

Mam nadzieję, że pomogłem.

Pozdrawiam!