Jak interpretować rezultaty analizy wskaźnikowej sprawozdania finansowego?

Analiza wskaźnikowa sprawozdania finansowego wiąże się z przeprowadzeniem szeregu obliczeń, z którymi powinien poradzić sobie przeciętny licealista. Większość operacji matematycznych ogranicza się do dzielenia pewnych wielkości finansowych przez siebie, lub przemnożenia ich przez odpowiednie współczynniki. Pojęcie ilorazu i iloczynu zna prawie każdy, dlatego też obliczenie wartości wskaźników finansowych nie powinno nikomu przysporzyć większych problemów.

Znacznie trudniejsza od obliczeń okazuje się być właściwa interpretacja rezultatów. Bardzo często po obliczeniu wskaźnika nie jesteśmy pewni, w jaki sposób opisać wynik. Dodatkowo, mierniki pozostawione bez interpretacji w dużym stopniu tracą na użyteczności. Dlatego też, w artykule, postaram się opisać podstawowe zasady, którymi powinno się kierować przy objaśnianiu rezultatów wskaźnikowej analizy sprawozdania finansowego.

Należy zaznaczyć, że najczęściej popełniane błędy w analizach dotyczą interpretacji rezultatów. Pomyłki mogą być bardzo poważne w skutkach. Na przykład, możliwe jest popełnienie błędów merytorycznych, które spowodują, że analiza przedstawi fałszywy obraz sytuacji finansowej przedsiębiorstwa.

Wymienione w artykule zasady interpretacji wyników analizy sprawozdania finansowego pochodzą zarówno: z teorii przedstawianej w opracowaniach specjalistycznych i ze stosowania tzw. „dobrych praktyk”. Do wybranych kwestii, o których należy pamiętać podczas interpretacji rezultatów zaliczyć należy przede wszystkim:

- odszukanie optymalnych wartości wskaźników finansowych,

- określenie punktu odniesienia w analizie,

- określenie charakteru wskaźników finansowych,

- unikanie zdecydowanych stwierdzeń.

Optymalna wartość wskaźników finansowych

Wskaźniki finansowe mogą przyjmować bardzo szeroki zakres wartości. Często trudno jest określić, czy dany rezultat mówi o korzystnej sytuacji jednostki, czy też nie. W takiej sytuacji, w pierwszej kolejności, należy zweryfikować czy dla wykorzystanego wskaźnika finansowego określono wartość optymalną.

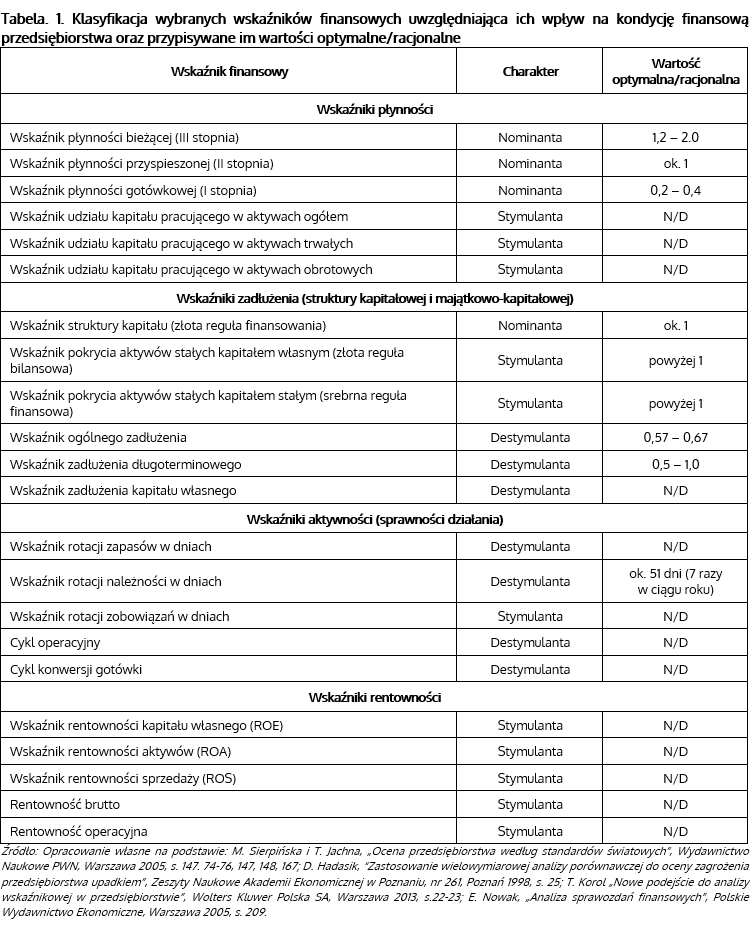

Literatura specjalistyczna bardzo często określa wartości optymalne dla poszczególnych wskaźników finansowych. Tego rodzaju informacja bardzo ułatwia interpretacje rezultatów. Mianowicie, wystarczy zestawić otrzymany wynik z wartością, która sugerowana jest przez literaturę. Następnie należy ocenić rezultat w oparciu o regułę przypisaną danemu wskaźnikowi. Wartości optymalne dla wybranych wskaźników finansowych (płynności, zadłużenia, aktywności i rentowności) przedstawiono, w dalszej części artykułu, w tabeli nr 1.

Poziom optymalny jest m.in. określony dla wskaźnika płynności bieżącej. Na przykład M. Sierpińska i T. Jachna [1] wskazują, że jego wartość powinna zawierać się w przedziale od 1,2 do 2. Zdaniem autorów wielkości znajdujące się poniżej dolnej granicy przedziału mogą sugerować wystąpienie problemów z terminowym regulowaniem zobowiązań. Wartości wyższe od górnej granicy przedziału sygnalizują występowanie nadpłynności, tzn. że posiadane środki nie są efektywnie wykorzystywane. Natomiast rezultat znajdujący się pomiędzy granicami przedziału świadczy o optymalnym poziomie płynności.

Zgodnie z wyżej przedstawioną regułą, wartość wskaźnika płynności bieżącej wynosząca np. 1,57 wskazuje, że przedsiębiorstwo nie powinno mieć problemów z terminowym regulowaniem zobowiązań. W opracowaniach naukowych podobne reguły opisywane są również dla wielu innych wskaźników.

Należy jednak zaznaczyć, że określone przez literaturę wartości optymalne maja pewne wady. Przede wszystkim zbyt ogólne traktują przedsiębiorstwa i nie uwzględniają specyficznych cech jednostek, które np. mogą wynikać z przynależności do danej branży, lub celu prowadzonej działalności. Ponadto wyznaczone wartości mogą ulec dezaktualizacji. Mianowicie wartość optymalna wskaźnika, którą ustalono w drodze badań np. w roku 2000, po upływie czasu może nie być miarodajna. Dodatkowo należy pamiętać, że różni autorzy w odmienny sposób określają wartości optymalne. Jeszcze wiesze różnice występują pomiędzy wielkościami optymalnymi prezentowanymi w opracowaniach tworzonych w różnych krajach.

Punkt odniesienia w analizie

Porównanie wyników obliczeń z wielkościami optymalnymi może w znacznym stopniu ułatwić interpretację rezultatów analizy. Niemniej jednak, biorąc pod uwagę wady tego rozwiązania, należy również wyznaczyć inne, równie miarodajne punkty odniesienia. Wskaźniki finansowe stają się źródłem wielu informacji jeżeli zastosuje się:

- Porównania rezultatów z przeciętnymi wynikami dla branży – przedsiębiorstwa funkcjonujące w tej samej branży będą, w pewnym stopniu, charakteryzowały się podobnymi cechami. Jest to między innymi spowodowane faktem prowadzenia pokrewnej działalność gospodarczej. Można zatem wnioskować, iż wartości wskaźników finansowych, które obliczono dla przedsiębiorstw funkcjonujących w jednej branży mogą być dobrym punktem odniesienia. W tym celu należy skorzystać z informacji publikowanych w serwisach finansowych lub samemu obliczyć wartość interesujących nas miar. Następnie należy ustalić wielkość średniej arytmetycznej z otrzymanych rezultatów. Wartość przeciętna jest punktem odniesienia w interpretacji wskaźników. Na jej podstawie można ocenić, czy osiągane przez przedsiębiorstwo wyniki są wyższe czy też niższe od średniej dla branży. Tego rodzaju punkt odniesienia jest bardzo istotny w przypadku wskaźników, dla których nie ma wyznaczonego poziomu optymalnego, a ich charakter określa się mianem stymulant, lub destymulant (o tym w dalszej części artykułu). Przykładem tego typu miar są np. wskaźniki rentowności.

- Porównania wyników w czasie – rezultaty obliczeń zawsze powinny zostać porównane z wartościami wskaźników z okresów poprzednich. W ten sposób bardzo łatwo jest ustalić, czy wraz z upływem czasu sytuacja przedsiębiorstwa ulega poprawie czy pogorszeniu. Dodatkowo zestawienie rezultatów na osi czasu pozwala na wyznaczenie trendów i podjęcie prób określenia przyszłej sytuacji jednostki. Porównania w czasie należy stosować w przypadku każdego wskaźnika. Należy jednak podkreślić, że będą one źródłem bardzo istotnych informacji w przypadku miar, dla których nie ma wyznaczonego poziomu optymalnego (np. wskaźniki rentowności). Dokonanie porównań wyników w czasie wymaga, aby w analizach bazować na danych finansowych, które obejmują również dane historyczne. Mianowicie, obliczenia powinno się przeprowadzać wykorzystując dane pochodzące z 3, lub większej liczby okresów.

- Porównania z rezultatami osiąganymi przez konkurencję – jest to działanie bardzo podobne do zestawiania wyników ze średnimi wartościami wskaźników dla branży. Niemniej jednak, w tym przypadku porównuje się przedsiębiorstwo z jednostkami, które funkcjonują w jego bliskim otoczeniu. Rezultaty osiągane przez konkurencje pozwalają na określenie, czy badana jednostka radzi sobie od niej gorzej czy też lepiej.

Charakter wskaźników finansowych

Wskaźniki mają określony charakter – mogą być stymulantami, destymulantami, lub nominantami. Wymienione pojęcia stosowane są w statystyce i dotyczą zachowania się tzw. „zmiennych objaśniających”. Niemniej jednak, te terminy również znajdują zastosowanie w odniesieniu do wskaźników finansowych. Mianowicie, miary mające określony charakter interpretuje się w bardzo podobny sposób:

- Wskaźniki finansowe będące stymulantami – miary, których wzrost wartości świadczy o poprawie kondycji finansowej danego przedsiębiorstwa. Innymi słowy, im wyższa jest wartość takiego wskaźnika, tym lepiej to świadczy o analizowanej jednostce. Najlepszymi przykładami tego rodzaju miar są nieomalże wszystkie wskaźniki rentowności. Właściciele przedsiębiorstw chcą, aby generowały one jak największe zyski, dlatego też miary, które oparte są m.in. na zysku netto (np. ROA, ROE lub ROS) powinny przyjmować możliwie najwyższe wartości. W ich przypadku bardzo istotna jest analiza zmian poziomu wskaźników w czasie. Mianowicie, porównanie wartości wskaźników obliczonych dla bieżącego okresu z poprzednimi, ułatwia wyznaczenie trendów – można określić, czy z wraz z upływem czasu jednostka staje się bardziej czy też mniej rentowna.

- Wskaźniki finansowe będące destymulantami – są miarami, w przypadku których spadek wartości jest pożądany. Oznacza to, że im niższa jest wartość danego wskaźnika, tym korzystniejsza jest sytuacja finansowa badanego przedsiębiorstwa. Przeważnie destymulanatami są wskaźniki zadłużenia, ponieważ preferuje się gdy jednostka finansuje swój majątek głównie z własnych środków (nie jest to jednak reguła).

- Wskaźniki finansowe będące nominantami – to miary, które posiadają określoną pożądaną wartość, natomiast rezultaty znajdujące się powyżej, lub poniżej tego poziomu uważane są za niekorzystne. Istotne jest również to, jak daleko od wielkości pożądanych znajduje się wartość wskaźnika. Mianowicie, im rezultat jest bliższy poziomowi optymalnemu, tym lepiej to świadczy o kondycji jednostki. Dobrym przykładem wskaźników finansowych będących nominantami są miary płynności. Na przykład wskaźnik płynności przyspieszonej powinien przyjmować wartości bliskie „1”. Rezultaty, które znajdują się powyżej jedności mogą sugerować występowanie nadpłynności finansowej, natomiast wyniki niższe od „1” w określonych przypadkach mogą sygnalizować problemy z pokryciem zobowiązań krótkoterminowych.

Przedstawione podejście do określenia cech poszczególnych wskaźników finansowych, bardzo często prezentowane jest w literaturze naukowej. Na przykład, w ramach zastosowania metod wielowymiarowej analizy porównawczej określa się m.in, które przedsiębiorstwo (z danego zestawu) charakteryzuje się najlepszą kondycją finansową [2]. Niektórzy autorzy, jak np. D. Hadasik [3], w ramach opisu metod WAP tworzą klasyfikacje wskaźników finansowych, które uwzględniają ich charakter. Tego rodzaju zestawienia są również przedstawiane w literaturze dotyczącej analizy sprawozdań finansowych, gdzie opisywane są metody oceny wartości poszczególnych miar [4].

Poniżej przedstawiono tabelę, którą zbudowano w oparciu o przytoczone źródła. Zawiera ona listę wskaźników płynności, zadłużenia, aktywności i rentowności. Zestawienie dodatkowo uwzględnia wartości optymalne (dla nominant), lub pożądane (dla stymulant), które powinien przyjmować dany wskaźnik. Należy wyjaśnić, iż te wartości pochodzą w większości przypadków z opracowań T. Jachny i M. Sierpińskiej oraz E. Nowaka. Istotne jest, że prezentowane w literaturze wartości optymalne, dla poszczególnych wskaźników, nie zawsze są identyczne.

Należy dodać, że charakter przypisany niektórym wskaźnikom można poddać w wątpliwość. Na przykład niektóre miary określono mianem destymulant, lecz posiadają one również cechy nominant. Taka sytuacja dotyczy m.in. wybranych wskaźników zadłużenia, ponieważ fakt finansowania działalności kapitałem obcym często jest postrzegany jako zjawisko pożądane. Mianowicie, w tym kontekście można stwierdzić, że dana jednostka wykorzystuje korzyści płynące z zastosowania dźwigni finansowej.

Unikanie zdecydowanych i jednoznacznych stwierdzeń

Zarówno cechy wskaźników finansowych i reguły ich interpretacji sprawiają, że łatwo jest wyciągnąć odpowiednie wnioski na podstawie rezultatów obliczeń. Jednak zawsze należy pamiętać, że wskaźniki finansowe to bardzo nieskomplikowane miary. Dlatego też wnioski z analizy nie powinny być bardzo jednoznaczne.

Wskaźniki finansowe jedynie sygnalizują możliwość wystąpienia pewnych problemów z kondycją finansową przedsiębiorstwa. Wnioski z reguły dotyczą wąskiego aspektu działalności gospodarczej. Dlatego też, przy opisie rezultatów należy unikach jednoznacznych, mocno określonych sformułowań. Mianowicie, nie powinno się stwierdzić, iż np. „jednostka ma problemy ze spłatą zobowiązań krótkoterminowych, gdyż wartość wskaźnika płynności bieżącej nie mieści się w granicach normy.”

Opis rezultatów powinien obejmować sformułowania będące sugestiami. Interpretacje powinny jedynie, w pewnym stopniu, określać możliwość wystąpienia problemów z danym aspektem prowadzonej działalności. Rezultaty analizy wskaźnikowej są tylko sygnałem, który wskazuje, aby pewne kwestie przebadać dokładniej.

Dlatego też, w opisie wyników analizy wskaźnikowej powinno się unikać sformułowań, które bardzo jednoznacznie określają sytuację jednostki. Zaliczyć do nich można te stwierdzenia, które uwzględniają słowa: jest, wynika, zła, dobra, itd. W formalnych opracowaniach raczej korzysta się ze sformułowań tj.:

- …rezultat sygnalizuje, że…

- …może skutkować…

- …rezultaty dają przesłanki ku temu by twierdzić…

- …pozytywnie należy ocenić rezultat, gdyż wskazuje on na…

- …w kontekście płynności finansowej, pozytywnie należy ocenić stosunkowo niski poziom…

- …wyniki sugerują wysoką wiarygodność przedsiębiorstwa w zakresie…

- …wartości wskaźników rentowności pozwalają na stwierdzenie, że sytuacji finansowa jednostki…

Korzystanie z podobnych sformułowań do tych, które przedstawiono powyżej, może pozwolić na uniknięcie poważnych błędów merytorycznych. Niestosowanie tego typu rozwiązań może nadwerężyć wartość poznawczą analizy. Na przykład, stwierdzenie mówiące, że „jednostka ma problemy z płynnością ponieważ poziom wskaźnika płynności przyspieszonej jest zbyt niski”, jest bardzo powierzchowne. Sytuacja może dotyczyć przedsiębiorstwa działającego w sektorze energetycznym, które zobowiązane jest do posiadania zapasów obowiązkowych, co zawyży wartość wspomnianej miary. Jeżeli analityk nie wziął tego faktu pod uwagę, to zastosowanie jednoznacznego stwierdzenia bardzo osłabia poprawność merytoryczną przeprowadzonego badania.

Przykład Interpretacji wskaźnika

Opisane reguły interpretacji wskaźników finansowych można stosować w przypadku większości miar. Dlatego też, przedstawiony zostanie ogólny przykład interpretacji pojedynczego wskaźnika finansowego. Cała procedura zostanie rozbita na czynniki pierwsze.

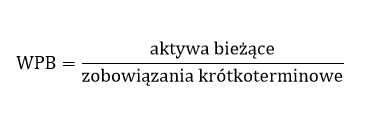

Na potrzeby przykładu przeanalizowany zostanie hipotetyczny rezultat wskaźnika płynności bieżącej. Przyjmijmy, że obecnie jego wartość wynosi 1,34 i wzrosła w stosunku do okresu poprzedniego, natomiast średnia dla branży wynosi 1,1. Należy wyjaśnić, iż wskaźnik płynności bieżącej (WPB) najczęściej obliczany jest ze wzoru:

Interpretacja wartości wskaźnika powinna zostać przeprowadzona w oparciu o wymienione w artykule reguły. Procedurę można rozpisać na poszczególne etapy. W każdym wyszczególnionym kroku wyjaśniane zostało jakie kwestie zostały poruszone i dlaczego. Procedura uwzględnia następujące etapy:

- Krok 1 – Interpretację wartości wskaźników finansowych w znacznym stopniu ułatwia ich konstrukcja. Mianowicie, zdecydowana większość miar obejmuje dwa elementy sprawozdania, które należy przez siebie podzielić. Dlatego też interpretację można zacząć od stwierdzenia ile złotówek elementu uwzględnionego w liczniku przypadka na złotówkę wartości przedstawionej w mianowniku. Na przykład, w przypadku wskaźnika płynność bieżącej, którego wartość wynosi 1,34 można stwierdzić, że:

- „Wartość wskaźnika płynności bieżącej wskazuje, iż na każdą złotówkę zobowiązań krótkoterminowych przypada 1,34 zł aktywów bieżących.” <– Ta metoda interpretacji może być stosowana w przypadku każdego wskaźnika, należy jedynie zmienić wyniki i odwołać się do określonych elementów sprawozdania.

- Można również zwyczajnie odwołać się do rezultatu obliczeń: „Wartość wskaźnika płynności bieżącej obliczona na podstawie sprawozdania sporządzonego na dzień 31.12.RRRR wyniosła 1,34.”

- Krok 2 – Następnie można odnieść się do wartości optymalnej/racjonalnej, którą powinien przyjmować wskaźnik. Z informacji przedstawionych w tabeli nr 1 wynika, iż dla wskaźnika płynności bieżącej wartość ta powinna zawierać się w przedziale od 1,2 do 2,0. Rezultat faktycznie mieści się w granicach przedziału, więc do rozpoczętej już interpretacji można dołączyć następujące stwierdzenie:

- „Należy dodać, że rezultat mieści się w granicach przedziału optymalnego, co sugeruje, iż badana jednostka nie powinna mieć problemów w zakresie pokrycia zobowiązań krótkoterminowych aktywami obrotowymi.”

- Krok 3 – Interpretacja wskaźnika finansowego powinna obejmować porównania rezultatów w czasie oraz odniesienie się do jego charakteru/typu. Wskaźnik płynności bieżącej jest nominantą, dlatego też wzrost jego wartości jest pożądany pod warunkiem, że wynik nie przekroczy określonej granicy przedziału optymalnego. W rozpatrywanym przykładzie wiadomo, że wartość wskaźnika wzrosła. Można zatem stwierdzić, iż:

- „Wartość rozpatrywanego wskaźnika wzrosła w odniesieniu do okresów poprzednich, co daje przesłanki ku temu by twierdzić, iż sytuacja jednostki w zakresie płynności finansowej uległa poprawie.”

- W celu uwzględnienia w interpretacji charakteru wskaźnika można dodać, że: „Istotne jest, że dalsze wzrosty poziomu wskaźnika płynności bieżącej mogą sygnalizować możliwość wystąpienia zjawiska nadpłynności finansowej. Dlatego też zaleca się, aby w przyszłych okresach monitorować, czy posiadane przez przedsiębiorstwo zasoby są efektywnie wykorzystywane.”

- Krok 4 – Interpretując wartość wskaźnika można odnieść się do średnich branżowych, lub wyników konkurencji. W rozpatrywanym przykładzie wiadomo, iż wartość przeciętna wynosi 1,1. Oznacza to, iż rezultat osiągnięty przez przykładowe przedsiębiorstwo jest wyższy niż średnia dla branży. Interpretacje można zatem wzbogacić o odpowiedni komentarz:

- „Zaznacza się, że w przypadku badanego przedsiębiorstwa, wskaźnik płynności bieżącej przyjmuje wyższą wartość od średniego poziomu dla branży.”

Ukazany przykład interpretacji ma jedynie charaktery poglądowy. Oczywistym jest, że opis może zawierać bardziej przemyślane i precyzyjne wnioski. Na przykład, zdecydowanie więcej można napisać, gdy porównuje się rezultaty ze średnimi dla branży. Można również uwzględnić w opisie specyfikę prowadzonej przez jednostkę działalności. Niemniej jednak, w przytoczonym przykładzie ukazano w jaki sposób uwzględnić w opisie wyników wszystkie elementarne zasady interpretacji.

Podsumowanie

Większość wskaźników finansowych interpretuje się w oparciu o podobne reguły. Dlatego też, przedstawione zasady mogą w znacznym stopniu pomóc w stworzeniu prawidłowego opisu rezultatów przeprowadzonej analizy. Istotne jest, że wymienione w artykule reguły i zasady interpretacji można stosować w przypadku wszystkich najważniejszych grup wskaźników, do których zalicza się: wskaźniki płynności, rentowności, zadłużenia, aktywności i rynku kapitałowego.

Należy jednak pamiętać, że znajomość ogólnych zasad nie wystarczy, aby prawidłowo zinterpretować wartość wskaźników finansowych. Niezależnie od rozpatrywanego wskaźnika finansowego, należy rozumieć znaczenie poszczególnych elementów sprawozdania finansowego, które zostały uwzględnione w jego konstrukcji. Dodatkowo, należy dokładnie zapoznać się z istotą danej miary oraz rozumieć jakiego aspektu działalności przedsiębiorstwa ona dotyczy.

Źródła: [1] [2] [3] [4]