Istota konwencji naliczania odsetek

Wartość instrumentów finansowych zależy od wielu czynników. Mianowicie, różne modele wyceny bardzo często bazują na wielu zmiennych, np.: na stopach procentowych, wartościach nominalnych, przepływach pieniężnych itp. Bezsprzecznie, w inwestycjach, bardzo istotną rolę odgrywa również czas, który można uwzględnić w obliczeniach na wiele sposobów.

„Konwencje naliczania odsetek” dotyczą sposobu, w jaki liczone są dni w roku – oczywiście przekłada się to na wielkość odsetek. Koncepcja ta dotyczy głównie problematyki związanej z wyceną dłużnych instrumentów finansowych, takich jak bony skarbowe, certyfikaty depozytowe, czy np. obligacje. Mianowicie, te walory są tzw. instrumentami o stałym dochodzie. Dlatego też, w ich przypadku czas bezpośrednio wpływa na wysokość odsetek, które otrzymuje posiadacz tych papierów wartościowych. Dodatkowo, wspomniane instrumenty posiadają kilka bardzo ważnych parametrów, do których w szczególności zaliczyć należy: termin wykupu, datę emisji oraz moment, na który przeprowadza się wycenę. Te parametry są datami, natomiast analityk podczas przeprowadzania wyceny musi ustalić długość występujących pomiędzy nimi okresów czasu.

Konwencje naliczania odsetek (day-count conventions), są umownymi sposobami określania długości okresów przy wycenie papierów wartościowych (i nie tylko). Problem by nie istniał, gdyby każdy korzystał z kalendarza, niemniej jednak różne przepisy prawne, lub regulacje dotyczące obrotu na giełdach wskazują jaką konwencję należy przyjąć przy wycenie danego instrumentu finansowego. Te rozwiązania dotyczą kwestii związanych z umowną liczbą dni w roku i w pojedynczym miesiącu. W obydwu przypadkach można przyjąć, że dni jest „tyle ile w kalendarzu”, lub wariant uproszczony – zaokrąglając liczbę dni w roku do 360, a w miesiącu do 30.

Rodzaje konwencji naliczania odsetek

Tak jak wspomniano wcześniej, liczbę dni można ustalać zgodnie z kalendarzem (konwencja Actual, lub inaczej ACT), lub w zaokrągleniu, co dotyczy zarówno roku (konwencja 360), jak i miesiąca (konwencja 30). W rezultacie występowania wspomnianych możliwości pomiaru czasu, z reguły, wyróżnia się cztery podstawowe konwencje naliczania odsetek [1]:

- Konwencja actual/actual (ACT/ACT) – zakłada, że zarówno miesiące i rok mają tyle dni ile wynika to z kalendarza.

- Konwencja actual/360 (ACT/360) – zakłada, że miesiące mają rzeczywistą liczbę dni, natomiast umownie przyjmuje się, że rok ma ich 360.

- Konwencja 30/360 – umownie przyjmuje się, że każdy miesiąc ma 30 dni, a rok 360.

- Konwencja 30/actual (30/ACT) – umownie przyjęto, że miesiące mają po 30 dni, a rok tyle ile jest ich w rzeczywistości.

Zaznaczam, że powyżej przedstawiono najczęściej stosowane konwencje. W literaturze i w praktyce wyróżnia się wiele innych wariantów. Są one rozwinięciem wyżej przedstawionych zasad i uwzględniają metody postępowania, które dotyczą nietypowych sytuacji. Na przykład, rzeczywista liczba dni w roku może obejmować również lata przestępne. Należy zatem wyjaśnić, że dodatkowe konwencje precyzują co zrobić, gdy np.:

- jedna z dat wypada na 31 dnia miesiąca, a druga nie,

- co zrobić gdy jedna data jest terminem wykupu,

- jak postępować w przypadku lat przestępnych,

- itd.

Można zatem zadać pytanie, czy taka precyzja jest konieczna? Otóż jest, ponieważ przeważnie duże instytucje uczestniczą w obrocie na rynku pieniężnym, a nawet jeden dzień naliczania odsetek od kwot rzędu miliardów dolarów ma olbrzymie znaczenie.

Można również poddać w wątpliwość zasadność stosowania innych konwencji niż ACT/ACT, ponieważ bardzo łatwo jest policzyć rzeczywistą liczbę dni pomiędzy datami posiadając komputer. Oczywiście jest to prawda, niemniej jednak, dawniej nie używano komputerów – dlatego też wprowadzono stosowanie uproszczeń tj. konwencja 30/360.

Przykład zastosowania różnych konwencji naliczania odsetek

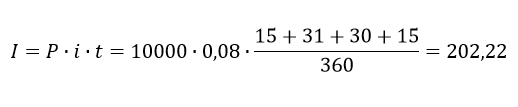

Zastosowanie różnych konwencji naliczania odsetek oraz ich wpływ na wielkość odsetek („I” ) najłatwiej jest zaprezentować na przykładach. Dlatego też, rozważmy hipotetyczna pożyczkę. Mianowicie, załóżmy, że udzielana jest pożyczka kwoty równej 10000 zł („P” ) na okres od 15 kwietnia do 15 lipca przy rocznym oprocentowaniu („i” ) wynoszącym 8%. Pożyczkobiorca nie wypłaca nam rat ani odsetek cyklicznie, musi jedynie oddać całą kwotę wraz z odsetkami jednorazowo dnia 15 lipca. W tym przypadku stosujemy zasadę procentu prostego – w obliczeniach, czas ( „t” ) musi zostać przedstawiony jako frakcja roku. Oszacować należy zatem wielkość odsetek, które zostałyby nam wypłacone, gdybyśmy zastosowali 4 różne konwencje ich naliczania:

- Konwencja ACT/ACT – w tym przypadku zakładamy, że zarówno rok i miesiące mają rzeczywistą liczbę dni. To znaczy, że kwiecień ma 30 (czyli zostało 15 dni do końca miesiąca), maj ma 31, czerwiec 30 i dodatkowo musimy dodać 15 pierwszych dni lipca:

Z przeprowadzonych obliczeń wynika, że na udzielonej pożyczce zarobilibyśmy najwięcej wykorzystując konwencje ACT/360. Zaznaczam, że w przykładach przyjęto, że analizowany rok nie jest przestępny.

Przykłady w Microsoft Excel

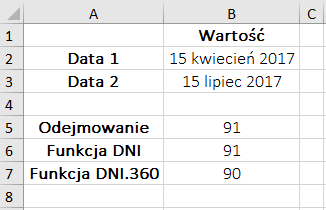

Przedstawiony wcześniej przykład pożyczki bardzo łatwo jest przeliczyć w arkuszu kalkulacyjnym. W przypadku zastosowanej metody nie jest konieczne stosowanie wbudowanych funkcji Ms Excel. Jedynie należy wpisać formuły i wartości wejściowe w odpowiednie komórki. Poniżej zamieszczono plik xlsx z obliczeniami, a także na grafikach przedstawione zostały rezultaty obliczeń i formuły.

Konwencje naliczania odsetek – przykład

Czas w Microsoft Excel – funkcje DNI i DNI.360

Długość okresu pomiędzy datami bardzo łatwo jest wyznaczyć z wykorzystaniem arkusza kalkulacyjnego. Dodatkowo, Microsoft Excel posiada wbudowane funkcje czasu, które bardzo ułatwiają stosowanie różnych konwencji naliczania odsetek. Zanim jednak przedstawiony zostanie przykład zastosowania tych funkcji należy wyjaśnić w jaki sposób należy wprowadzać do arkusza daty.

Dla arkusza kalkulacyjnego data jest liczbą. Natomiast zapis przedstawiający pełną datę dotyczy jedynie formatowania danej komórki. Aby obliczyć odległość w czasie pomiędzy datami, należy je od siebie odjąć, lub wprowadzić odpowiednie funkcje. Procedura ma 2 etapy.

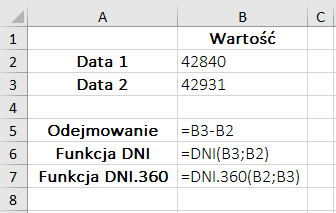

W pierwszej kolejności należy wprowadzić daty do arkusza. Na przykład w komórkę B2 wprowadzam liczbę 42840, co odpowiada 15 kwietniowi 2017 roku. W komórkę B3 wpisuję 42931 – 15 lipiec 2017 roku. Są to daty wykorzystane w przykładach. Poprawnie wprowadzona data może zostać ukazana jako na liczba przez zmianę formatowania komórki.

Następnie daty należy od siebie odjąć. W tym miejscu zastosować można co najmniej 3 metody.

- Od komórki B3 można odjąć komórkę B2. Formułę wprowadzam w komórce B5, ma ona następującą postać: „=B3-B2” (bez cudzysłowu). Jest to rezultat bazujący na konwencji actual.

- Można również wykorzystać funkcję „=DNI”. W komórkę B6 wprowadzam formułę: „=DNI(B3;B2)” . Rezultat zastosowania tej funkcji również bazuje na konwencji actual.

- Można wykorzystać funkcję „=DNI.360”. W komórce B7 wpisuję: „=DNI.360(B2;B3)”. Ten rezultat dotyczy konwencji 360.

Na rysunkach zamieszczonych poniżej przedstawione zostały wyniki obliczeń oraz formuły, które wprowadzono do arkusza kalkulacyjnego. Dodatkowo zamieszczony został plik xlsx. Zestawienie przedstawia obliczenia przeprowadzone z wykorzystaniem 3 wspomnianych metod służących do określania długości okresu czasu – różnicy (w dniach) pomiędzy dwoma datami.

Konwencje naliczania odsetek – daty

Źródła: [1]

Dziękuję za artykuł. Jest bardzo pomocny.

Witam,

Bardzo dziękuję za komentarz. Cieszę się, że artykuł się Pani przydał. Pozdrawiam

Tylko 1 uwaga: konwencja ACT/ACT, to nie takie proste: “zakłada, że zarówno miesiące i rok mają tyle dni ile wynika to z kalendarza”.

Konwencja moze stac sie problematyczna, gdy bedziemy mowic o wyliczenu dni 15 luty 2020 vs 15 luty 2021 🙂

To nie bedzie 366/366 czyli 1 czy 366/365.

W tym przypadku: trzeba podliczyc liczbe dni w roku przestepnym i podzielic przez liczbe dni w roku przestepnym i to samo zrobic dla dni w roku nieprzestepnym i te dwa ulamki zsumowac.

Cześć!

Bardzo dziękuję za komentarz – celna uwaga. Mogę dodać od siebie, że wspomniana przez Ciebie konwencja jest wariantem Actual/Actual i nazywa się „Acutal / Actual ISDA”. W moim wpisie wspominam, że konwencji naliczania odsetek (day count conventions) jest o wiele więcej niż zostało wymienione. Dlatego też, zadaniem artykułu jest raczej wprowadzenie potencjalnego czytelnika do tematu. Oczywiście, jak ktoś chce zgłębić temat, to powinien poszukać również innych materiałów, co bardzo polecam.

Pozdrawiam serdecznie!