Istota wskaźnika kontroli kosztów administracyjnych

Większość przedsiębiorstw stara się minimalizować ponoszone koszty. W wielu przypadkach ich całkowita eliminacja nie jest możliwa, ponieważ są one niezbędne do prowadzenia działalności gospodarczej. Dlatego też, każde przedsiębiorstwo musi ponieść przynajmniej niektóre z nich. Niemniej jednak, bardzo ważne jest, aby nieustannie monitorować ich poziom. Mianowicie, bardzo łatwo jest stracić kontrolę nad kosztami, co może doprowadzić do utraty rentowności.

Monitorowanie kosztów jest skomplikowane. Niemniej jednak, ten proces może ułatwić obliczenie wybranych wskaźników finansowych. Zaliczyć do nich można miary odzwierciedlające poziom, w jakim przedsiębiorstwo obciążone jest kosztami. Jedną z nich jest wskaźnik kontroli kosztów administracyjnych.

Miara ta jest bardzo często wykorzystywana podczas analizy rentowności przedsiębiorstwa. Ważne jest, iż w jej przypadku pod uwagę brane są jedynie niektóre kategorie kosztów – takie, które nie są bezpośrednio związane z procesem wytwarzania produktów i usług. Dotyczą one, między innymi, obsługi posprzedażowej (np. ubezpieczenie towaru na czas transportu, opakowanie towaru, transport itd.), a także zarządzania przedsiębiorstwem (m.in. wydatki reprezentacyjne, delegacje, wynagrodzenia zarządu i pracowników administracyjnych, itd.). Wymienione kategorie kosztów są wyszczególnione w rachunku zysków i strat. Nazywane są one kosztami sprzedaży i kosztami ogólnego zarządu.

Podsumowując należy stwierdzić, że wskaźnik kontroli kosztów administracyjnych ukazuje jak bardzo dane przedsiębiorstwo jest obciążone kosztami, które nie są bezpośrednio powiązane z procesem wytwarzania dóbr i usług. Jest to jedna z miar służących do badania rentowności przedsiębiorstw.

Wskaźnik kontroli kosztów administracyjnych – wzór

Do przeprowadzenia obliczeń niezbędne jest pozyskanie danych z rachunku zysków i strat, który został sporządzony w wariancie kalkulacyjnym. Należy zaznaczyć, że niezbędne pozycje nie są wyszczególniane w rachunku wyników, który został sporządzony w wariancie porównawczym. Obliczenie wskaźnika nie powinno być utrudnione, gdy posiadamy raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Tego typu dokumenty publikowane są m.in. przez spółki giełdowe. W ich przypadku rachunek zysków i start sporządzany jest w układzie kalkulacyjnym. Wskaźnik kontroli kosztów administracyjnych (WKKA) obliczany jest w następujący sposób:

Należy pamiętać, że w części sprawozdań finansowych koszty przedstawiane są jako wartości ujemne. W takim przypadku, w obliczeniach należy wykorzystać wielkości bezwzględne. Jest to niezbędne do prawidłowej interpretacji rezultatów.

Należy wyjaśnić, że budowa wskaźnika kosztów administracyjnych jest bardzo mocno związana z konstrukcją wskaźnika operacyjności. Mianowicie, są to pokrewne miary, które ukazują zdolność jednostki do kontroli kosztów. W przypadku omawianego wskaźnika, w liczniku występują jedynie koszty administracyjne. Natomiast w przypadku wskaźnika operacyjności są to również koszty własne sprzedaży.

Interpretacja wskaźnika kontroli kosztów administracyjnych

Wskaźnik kontroli kosztów administracyjnych jest bardzo intersującą miarą, ponieważ w odróżnieniu od większości wskaźników rentowności jest destymulantą. Oznacza to, że im niższe wartości on przyjmuje tym bardziej korzystna jest kondycja finansowa przedsiębiorstwa. Dzieje się tak ponieważ managerom jednostek gospodarczych zależy na minimalizacji zbędnych kosztów.

Należy zaznaczyć, że wskaźnik kontroli kosztów administracyjnych, w swojej budowie, obejmuje wydatki związane z zarządzaniem jednostką (np. wynagrodzenia zarządu, pracowników administracyjnych, etc.). W związku z tym, szansa na to, iż będzie on przyjmował wartości bliskie zeru są znikome. Dlatego też dopuszcza się, aby przyjmował on pewien zakres wartości. Literatura specjalistyczna sugeruje, iż rezultaty powinny zawierać się w przedziale od 5 do 15% [1].

Rezultaty znajdujące się powyżej górnej granicy przedziału racjonalnego wskazują, że przedsiębiorstwo jest nadmiernie obciążone kosztami, które nie są bezpośrednio związane z procesem wytwarzania dóbr i usług. Wyniki niższe, od dolnej granicy przedziału optymalnego z reguły interpretowane są jako pozytywny sygnał. Niemniej jednak, należy uważać ponieważ mogą one wskazywać na brak prowadzenia działań gospodarczych. W takim przypadku należy pogłębić analizę i zweryfikować, czy skala prowadzonej działalności gospodarczej nie ulega zmniejszeniu.

Podczas interpretacji rezultatów należy pamiętać o pozostałych zasadach budowania konkluzji. Wyniki najlepiej jest porównać do średniej wartości wskaźnika dla branży, lub do rezultatów osiąganych przez konkurencje. Nie powinno się również zapomnieć o zestawieniu rezultatów na osi czasu. W tym kontekście należy zidentyfikować trend. Jeżeli, z okresu na okres, rezultaty rosną, to można domniemywać, że sytuacja jednostki pogarsza się, ponieważ mniej efektywnie zarządza ona kosztami.

Wskaźnik kontroli kosztów administracyjnych – przykład

W celu obliczenia wskaźnika kontroli kosztów administracyjnych należy pozyskać sprawozdanie finansowe. Wszystkie niezbędne dane są przedstawione w rachunku zysków i strat, który jest jego częścią. Należy przypomnieć, iż dokument ten powinien zostać sporządzony w wariancie kalkulacyjnym. Poniżej na rysunku przedstawiony został przykładowy (fikcyjny) rachunek wyników. Żółtym kolorem zaznaczyłem pozycje, które należy uwzględnić w obliczeniach. W przykładzie lata oznaczyłem symbolem „n”, aby przykład był uniwersalny. W analizach, do oznaczenia czasu, nie używa się symboli, lecz dat.

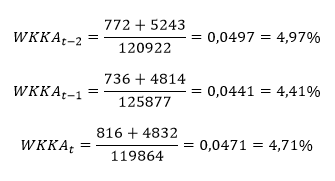

Dane pochodzą z trzech okresów sprawozdawczych. Dlatego też, obliczenia należy przeprowadzić osobno dla każdego z nich. Procedura nie jest skomplikowana, mianowicie niezbędne informacje należy podstawić do wzoru, w następujący sposób:

Rezultaty obliczeń wskazują, że w każdym badanym okresie poziom wskaźnika kontroli kosztów administracyjnych jest bliski dolnej granicy przedziału optymalnego. Zauważa się zatem, że nie istnieją przesłanki by twierdzić, iż badane przedsiębiorstwo nieefektywnie zarządza kosztami, które nie są bezpośrednio związane z procesem wytwarzania dóbr i usług. Należy dodać, że na przestrzeni trzech lat, wartość wskaźnika plasuje się na zbliżonym poziomie. Oznacza to, ze kondycja jednostki w zakresie obciążenia kosztami administracyjnymi nie uległa zmianie. Nie zauważa się również występowania tendencji do wzrostu, lub spadku wartości przyjmowanych przez wskaźnik, w przyszłych okresach sprawozdawczych.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Wskaźnik kontroli kosztów administracyjnych

Źródła: [1]