Wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia

Rentowność przedsiębiorstwa zależy od bardzo wielu czynników. Między innymi, ponoszone koszty w znacznym stopniu wpływają na osiągane wyniki finansowe. Ich kontrola jest bardzo istotnym elementem zarządzania przedsiębiorstwem. Dlatego też, są one przedmiotem wskaźnikowej analizy sprawozdania finansowego.

Analiza rentowności obejmuje wskaźniki służące do monitorowania kosztów. Najczęściej stosowanymi miarami są wskaźniki operacyjności i kontroli kosztów administracyjnych. Inną miarą, która ma charakter uzupełniający w stosunku do tych wskaźników, jest wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia. Ukazuje on, jaka część wygenerowanych przychodów z podstawowej działalności zostaje pochłonięta przez koszty, które są bezpośrednio związane z ich wytworzeniem.

Każde przedsiębiorstwo wywarzając produkty, lub usługi, generuje pewne koszty. Oczywistym jest, że w różnych branżach mają one odmienny, przeciętny poziom. Na przykład, w działalności kapitałochłonnej, tj. wydobycie, lub produkcja, koszty wytworzenia przeważnie będą wysokie. Ich poziom może być znacznie niższy w przypadku działalności usługowej. Niemniej jednak, będą one występować w zdecydowanej większości jednostek gospodarczych.

Dużym wyzwaniem dla przedsiębiorstw jest umiejętne sprawowanie kontroli nad kosztami wytworzenia produktów i usług. Mianowicie, bardzo często ich wysokość jest determinowane przez czynniki, które nie zależą w pełni od działań podejmowanych przez przedsiębiorstwo. Na przykład, właściciel niewielkiej stacji paliw ma bardzo niewielki wpływ na ceny ropy naftowej, które determinują koszty związane z zakupiłem benzyny do jej dalszej odsprzedaży na rzecz klienta detalicznego. Oczywistym jest, że przedsiębiorcom zależy na minimalizacji tych kosztów. Dlatego też, ich poziom należy nieustannie monitorować, a w tym procesie przydatne mogą okazać się proste miary, takie jak wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia.

Wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia – wzór

Podobnie do innych miar rentowności, obliczenie wartości wskaźnika obciążenia przychodów ze sprzedaży kosztami ich wytworzenia wymaga, aby pozyskać dane pochodzące ze sprawozdania finansowego. Jedynym niezbędnym elementem tego raportu jest rachunek zysków i strat. Należy zaznaczyć, że powinien on zostać sporządzony w wariancie kalkulacyjnym, ponieważ układ porównawczy obejmuje informacje przedstawione w sposób uniemożliwiający obliczenie omawianej miary. Aby ustalić wartość wskaźnika obciążenia przychodów ze sprzedaży kosztami ich wytworzenia, należy wykorzystać następujący wzór:

Istotne jest, aby do obliczeń przyjąć odpowiednie elementy rachunku wyników. Mianowicie, w przypadku omawianego wskaźnika łatwo jest popełnić błąd. Wynika to z faktu, iż w różnych sprawozdaniach, pozycja „koszty wytworzenia” nazywana jest w odmienny sposób. Należy zatem pamiętać, że pod tym terminem kryje się „koszt wytworzenia sprzedanych produktów”, który dotyczy „kosztów sprzedaży towarów materiałów i usług” (nazewnictwo wg. krajowych standardów sprawozdawczości finansowej). Należy pamiętać, że ta kategoria kosztów nie obejmuje kosztów sprzedaży i kosztów ogólnego zarządu. W rachunku wyników znajduje się na drugiej pozycji, zaraz za przychodami netto ze sprzedaży produktów, towarów i materiałów. W sprawozdaniach sporządzonych zgodnie z międzynarodowymi standardami sprawozdawczości finansowej, ten element rachunku wyników nazywany jest często „kosztem własnym sprzedaży”. Zanim jednak, podstawi się tą pozycję do wzoru, należy się wcześniej upewnić czy przypadkiem nie obejmuje ona wspomnianych kosztów sprzedaży i kosztów ogólnego zarządu (ponieważ nie powinna ich obejmować).

Należy również pamiętać, że w sprawozdaniach finansowych koszty bardzo często przedstawia się jako wartości ujemne. W takim przypadku do obliczeń należy przyjąć wielkości bezwzględne, ponieważ jedynie interpretacja dodatnich rezultatów ma sens.

Interpretacja wskaźnika obciążenia przychodów ze sprzedaży kosztami ich wytworzenia

Wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia interpretuje się podobnie do wskaźników operacyjności i kontroli kosztów administracyjnych, ponieważ jest to komplementarna miara. Oznacza to, że im niższe wartości przyjmuje wskaźnik, tym bardziej korzystna jest kondycja finansowa przedsiębiorstwa w zakresie rentowności. W nauce o statystyce, tak zachowująca się zmienna nazywana jest destymulantą.

Tego rodzaju interpretacja wynika z podejścia polegającego na minimalizacji kosztów w przedsiębiorstwie. Im niższe wartości one przyjmą (w stosunku do przychodów ze sprzedaży), tym niższe będą rezultaty obliczeń. W tym przypadku należy jednak uważać, ponieważ całkowity brak kosztów może być spowodowany zaniechaniem prowadzenia działalności gospodarczej. Dlatego też, dodatkowo należy zweryfikować, czy spadkowi wartości wskaźnika nie towarzyszy jednoczesny spadek wielkości osiąganych przychodów.

Rezultaty należy również zestawić z wartościami, które uznawane są za racjonalne. Istotne jest, że literatura nie definiuje przedziału optymalnego dla wskaźnika obciążenia przychodów ze sprzedaży kosztami ich wytworzenia. Niemniej jednak, tego rodzaju zakres określono dla wskaźników operacyjności i kontroli kosztów administracyjnych. Wcześniej wspomniałem, że te wskaźniki są komplementarne. Dlatego też, w drodze dedukcji można wykazać, że przedział optymalny dla omawianego wskaźnika wynosi od 45% do 75%. Rezultaty znajdujące się powyżej górnej granicy przedziału wskazują, że przedsiębiorstwo jest nadmiernie obciążone kosztami własnymi sprzedaży. Należy zaznaczyć, ze niska wartość nadwyżki kosztów nad przychodami z działalności podstawowej może wskazywać, iż m.in. zdarzenia powstałe w ramach pozostałych i finansowych operacji mogą doprowadzić do pojawienia się straty netto. Wyniki znajdujące się poniżej dolnej granicy przedziału racjonalnego, z reguły, uznawane są za korzystne, niemniej jednak należy zweryfikować czy jednostka nie zmniejsza skali prowadzonej działalności.

Dodatkowo, otrzymane rezultaty powinno się porównać ze średnią wartością wskaźnika dla branży, aby zweryfikować, czy przedsiębiorstwo funkcjonuje bardziej efektywnie od podobnych jednostek. Interesujących wniosków może dostarczyć porównanie wyników z rezultatami osiąganymi przez najważniejszych konkurentów. Ponadto, należy zbadać czy wskaźnik znacznie zmienia wartość na przestrzeni kilku okresów.

Wskaźnik obciążenia przychodów ze sprzedaży kosztami ich wytworzenia – przykład

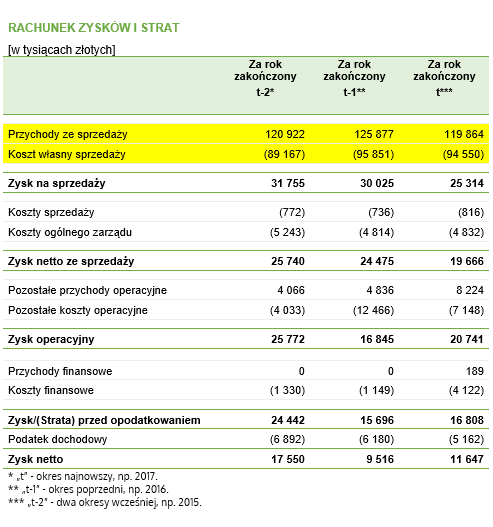

Przykład obliczeń przeprowadzono na danych pochodzących ze sprawozdania finansowego należącego do fikcyjnego przedsiębiorstwo. Imituje ono raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Poniżej, na rysunku przedstawiono niezbędne dane. Należy przypomnieć, że budowa wzoru wskazuje, że do przeprowadzenia obliczeń niezbędny jest wyłącznie rachunek zysków i strat. Na rysunku, żółtym kolorem oznaczyłem dane, które należy podstawić do wzoru. Przypominam, że w przykładzie, do oznaczenia lat zastosowałem symbol „t”. W opracowaniach bazujących na prawdziwych danych należy wykorzystywać daty.

Obliczenia należy przeprowadzić na podstawie wszystkich posiadanych danych. Oznacza to, że wskaźnik należy obliczyć trzykrotnie, ponieważ przykładowe sprawozdanie obejmuje informacje pochodzące z 3 lat. Dane należy podstawić do wzoru w następujący sposób:

Sytuacja badanego przedsiębiorstwa, w zakresie obciążenia przychodów ze sprzedaży kosztami ich wytworzenia budzi pewne zastrzeżenia. W dwóch ostatnich latach rezultaty znajdowały się powyżej górnej granicy przedziału optymalnego. Tego rodzaju wyniki wskazują, że istnieją przesłanki by twierdzić, iż jednostka jest nadmiernie obciążona kosztami wytworzenia. Ta sytuacja może wynikać z nieefektywnie sprawowanej kontroli nad kosztami, lub z pojawienia się czynników niezależnych od przedsiębiorstwa. Należy zaznaczyć, że wyniki znajdują się stosunkowo blisko górnej granicy przedziału optymalnego. Nie można zatem jednoznacznie stwierdzić, że sytuacja jednostki jest niekorzystna. Należy porównać rezultaty z wynikami osiąganymi przez podobne jednostki z branży. Ponadto, poziom wskaźnika należy monitorować w przyszłych okresach, gdyż dalsze wzrosty jego wartości będą wskazywały na pogorszenie sytuacji jednostki.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

WOPKW