Istota wskaźnika operacyjności

Wskaźnik operacyjności jest miarą rentowności przedsiębiorstwa, która zalicza się do grupy wskaźników opartych na kosztach. Należy dodać, że w literaturze różnie jest on klasyfikowany. Mianowice, część pozycji książkowych nie przypisuje tej miary do analizy rentowności, lecz do analizy sprawności działania przedsiębiorstwa. Należy jednak pamiętać, że klasyfikacja wskaźników jest z reguły umowna i to od analityka zależy, jak dany wskaźnik zostanie sklasyfikowany. W sporządzanej analizie zawsze najważniejsza jest treść ekonomiczna danego wskaźnika, a nie sposób jego przyporządkowania do odpowiedniej grupy miar.

Wskaźnik operacyjności ukazuje, jak efektywnie przedsiębiorstwo zarządza i sprawuje kontrolę nad ponoszonymi kosztami. Otrzymane rezultaty pozwalają określić, czy proces gospodarowania w przedsiębiorstwie jest wydajny, a także obrazują one, jak kształtuje się poziom kosztów determinujących zysk (stratę) na sprzedaży, a w konsekwencji wynik operacyjny i finansowy.

Wskaźnik operacyjności – wzór

Wzór na wartość wskaźnika operacyjnego uwzględnia wielkość osiąganych przychodów ze sprzedaży towarów materiałów i usług, a także tzw. kosztów wytworzenia. Uwzględniają one wszystkie ponoszone koszty, które powstały na poziomie podstawowych operacji. Formuła przyjmuje następującą postać:

W niektórych wersjach wzoru, koszt wytworzenia nazywany jest kosztem własnym sprzedaży. Niemniej jednak, aby uniknąć nieścisłości merytorycznych, w artykule te dwa pojęcia nie będą traktowane jako synonimy. W niektórych sprawozdaniach sporządzonych zgodnie z międzynarodowymi standardami sprawozdawczości finansowej, koszt sprzedanych produktów towarów i materiałów nazywany jest kosztem własnym sprzedaży i nie uwzględnia on kosztów sprzedaży i kosztów ogólnego zarządu. Niemniej jednak, we wspomnianej wersji wzoru koszt własny sprzedaży obejmuje te dwie dodatkowe kategorie kosztów. Dlatego też, aby nie komplikować niepotrzebnie konstrukcji wskaźnika, każda pozycja finansowa będzie osobno wyszczególniana.

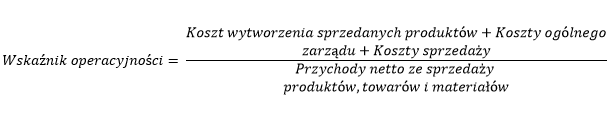

W literaturze można również odszukać inną wersję wzoru, taką która wyszczególnia elementy kosztów własnych sprzedaży. Mianowicie, uwzględniają one: koszt wytworzenia sprzedanych produktów, koszty sprzedaży oraz koszty ogólnego zarządu. Wymienione kategorie finansowe, są elementami rachunku zysków i strat. W tym przypadku, wzór otrzymuje następującą postać[1]:

Należy wyjaśnić, że „koszt wytworzenia sprzedanych produktów”, w rachunku zysków i strat sporządzonym w układzie kalkulacyjnym czasem kryje się pod nazwą „koszty sprzedaży towarów materiałów i usług”. Aby ustalić wartość znajdującą się w liczniku wzoru, do wielkości tych kosztów należy dodać koszty sprzedaży i koszty ogólnego zarządu.

Natomiast w wariancie porównawczym, wielkością znajdującą się w liczniku wzoru będzie suma wszystkich kosztów rodzajowych (koszty działalności operacyjnej) pomniejszona o wielkość kosztu wytworzenia produktów na własne potrzeby jednostki i o zmianę stanu produktów.

Istotna jest również inna kwestia. Mianowicie, w rachunku zysków i strat, koszty często przedstawiane są jako wartości ujemne (w nawiasach). W takim przypadku, w obliczeniach należy przyjąć wartości bezwzględne. Wyjątek stanowią jedynie wcześniej wspomniane korekty, których należy dokonać w przypadku rachunku zysków i strat sporządzonego w wariancie porównawczym. Dodatnią wartość kosztu wytworzenia produktów na własne potrzeby jednostki należy odjąć, natomiast ujemną dodać, podobnie jest ze zmianą stanu produktów.

Interpretacja wskaźnika operacyjności

Wskaźnik operacyjności jest bardzo interesującą miarą rentowności, ponieważ w odróżnieniu od innych wskaźników z tej grupy jest destymulantą. Oznacza to, że im niższe wartości on przyjmuje, tym bardziej korzystna jest sytuacja danego przedsiębiorstwa. Dzieje się tak, ponieważ w liczniku wzoru pojawiają się koszty własne sprzedaży. Im mniejsza jest ich wartość, w stosunku do przychodów, tym niższy będzie rezultat obliczeń. Przyjmuje się, że im niższe koszty ponosi przedsiębiorstwo, tym lepsza jest jego kondycja. Niemniej jednak, to stwierdzenie nie zawsze znajduje odzwierciedlenie w rzeczywistości, dlatego też rezultaty należy interpretować z zachowaniem ostrożności.

Należy dodać, że w literaturze, dla omawianego wskaźnika, wyszczególniany jest zakres optymalny/racjonalny. Oznacza to, iż rezultaty znajdujące się w granicach tego zakresu, powinny świadczyć o korzystnej sytuacji finansowej przedsiębiorstwa. W tym kontekście, wskaźnik operacyjności jest nominantą. W pozycjach zwartych, najczęściej przyjmowane jest, iż rezultaty powinny mieścić się w przedziale od 50% do 90%[2]. Niemniej jednak, w niektórych podręcznikach wskazano, że górna granica przedziału racjonalnego jest zbyt wysoka i zaleca się jej obniżenie do poziomu 80%-85%[3].

Rezultaty znajdujące się poniżej dolnej granicy przedziału optymalnego wskazują, że sytuacja jednostki jest bardzo korzystna, ponieważ koszty własne sprzedaży utrzymywane są na niskim poziomie. Takie wyniki mogą osiągać jednostki, które mają bardzo wysokie marże, a jednocześnie niskie koszty produkcji. Przykładem mogą być przedsiębiorstwa produkujące oprogramowanie. W przypadku, gdy poziom wskaźnika przekracza górna granice przedziału racjonalnego, stwierdza się, że jednostka nieefektywnie zarządza kosztami, ponieważ ich wartość jest zbyt wysoka. Takie rezultaty należy ocenić negatywnie.

Należy przypomnieć, że wyniki warto jest zestawić ze średnią wartością wskaźnika dla danej branży. W ten sposób można określić, czy badana jednostka funkcjonuje bardziej, lub mniej efektywnie, niż podobne przedsiębiorstwa. Dodatkowo, źródłem interesujących wniosków może być porównanie poziomu wskaźnika z rezultatami osiąganymi przez konkurentów. Dodatkowo, zawsze należy interpretować zmiany poziomu wskaźnika w czasie. Przyrosty jego wartości wskazują, że sytuacja jednostki ulega pogorszeniu, natomiast spadki wskazują na jej poprawę.

Wskaźnik operacyjności – przykład

Przykład zostanie oparty na fikcyjnych danych. Do przeprowadzenia obliczeń niezbędny jest rachunek zysków i strat. Należy pamiętać, że dane najlepiej jest pozyskać z kilku okresów sprawozdawczych, co umożliwi identyfikacje trendów. Poniżej, na rysunku przedstawiono przykładowy rachunek zysków i strat, który obejmuje dane pochodzące z trzech okresów. Kolorem, żółtym oznaczone zostały kategorie finansowe, które należy uwzględnić w obliczeniach. Przypominam, że dokument nie zawiera dat, leczy symbol „t”. Oczywistym jest, że w rzeczywistym raporcie widniałyby daty, a nie symbole.

Obliczenia przeprowadza się dla wszystkich dostępnych danych. W przykładzie, informacje dotyczą trzech okresów sprawozdawczych. Dlatego też, wskaźnik należy obliczyć trzykrotnie, osobno dla każdego roku. Kalkulacje przeprowadzono w następujący sposób:

Rezultaty wskazują, że w każdym badanym okresie wartość wskaźnika operacyjności zawierała się w przedziale optymalnym. Oznacza to, iż sytuacja jednostki może zostać uznana za prawidłową. Niemniej jednak, na uwagę zasługuje fakt, iż wartość wskaźnika systematycznie wzrasta, co wskazuje, że przedsiębiorstwo coraz gorzej radzi sobie z kontrolą kosztów. Oczywistym jest, iż taka sytuacja może mieć wiele przyczyn, które są niezależne od jednostki, np. wzrost cen materiałów, wynagrodzeń, itp. Dlatego też, należy monitorować kondycje jednostki w przyszłych okresach sprawozdawczych, ponieważ rosnące koszty negatywnie wpływają na rentowność przedsiębiorstwa.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Wskaźnik operacyjności

Źródła: [1] [2] [3]