FCFF – Istota wolnych przepływów pieniężnych dla przedsiębiorstwa

Wolne przepływy do przedsiębiorstwa (FCFF; free cash flows to firm) to bardzo często wykorzystywana kategoria finansowa przez przez analityków. Z reguły używa się jej w celu ustalenia wartości jednostki gospodarczej (lub pojedynczej akcji). Opisując dokładnie model wyceny DCF również wykorzystałem ten rodzaj przepływów. Niemniej jednak, nie przedstawiłem ich istoty w wystarczającym stopniu. Dlatego też, w tym artykule dokładnie opisze intuicję leżącą u podstaw FCFF.

Wartość omawianych przepływów pozwala na określenie ilości gotówki generowanej przez przedsiębiorstwo. Jest to bardziej dokładna miara niż np. zysk netto, ponieważ uwzględnia on koszty, które zmniejszają jego wartość, a w rzeczywistości nie są wydatkiem – np. amortyzację.

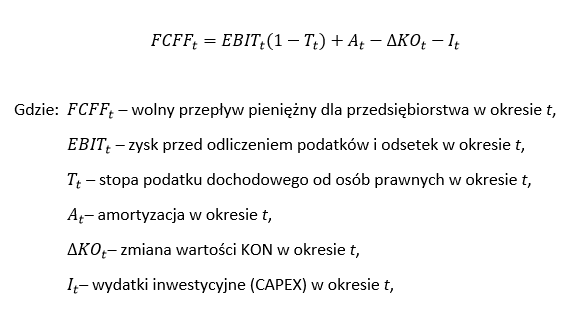

Budowa wolnych przepływów do przedsiębiorstwa jest bardzo intuicyjna. Informacje niezbędne do ich obliczenia można pozyskać ze sprawozdania finansowego spółki. Wymagane są jedynie: EBIT, nakłady inwestycyjne (CAPEX; capital expenditures), amortyzacja i zmiana wartości kapitału obrotowego netto. Jedynym elementem wzoru, którego nie odnajdziemy w raporcie rocznym jest stopa podatku od osób prawnych. Niemniej jednak, bardzo łatwo ją ustalić w oparciu o źródła zewnętrzne. W celu ustalenia wartości FCFF należy postępować zgodnie z następującą procedurą[1]:

Analizując wyżej przedstawiony wzór można wywnioskować, że kalkulacja wolnych przepływów pieniężnych nie powinna przysporzyć większych problemów. Niemniej jednak, warto jest wiedzieć dlaczego w zaprezentowanej formule występują te, a nie inne elementy sprawozdania finansowego. Postaram się to w prostych słowach wyjaśnić w kolejnej części artykułu.

Analizując wyżej przedstawiony wzór można wywnioskować, że kalkulacja wolnych przepływów pieniężnych nie powinna przysporzyć większych problemów. Niemniej jednak, warto jest wiedzieć dlaczego w zaprezentowanej formule występują te, a nie inne elementy sprawozdania finansowego. Postaram się to w prostych słowach wyjaśnić w kolejnej części artykułu.

Elementy wzoru na wolne przepływy pieniężne do przedsiębiorstwa (FCFF)

Formuła służąca do oszacowania wartości FCFF bardzo często przedstawiana jest w literaturze o tematyce inwestycji. Niemniej jednak, bardzo często ten temat omawia się zdawkowo – przedstawiany jest jedynie wzór. Dlatego też, postaram się zamieścić szerszy opis tego zagadnienia i wyjaśnić przyczyny oraz logikę doboru wszystkich elementów formuły FCFF. Ponadto, wskażę z jakich dokumentów pozyskać dane służące do obliczenia wartości omawianych przepływów pieniężnych.

EBIT

EBIT czyli inaczej zysk przed odliczeniem podatków i odsetek jest pierwszym elementem wzoru na przepływy FCFF. Z reguły, tą wartość można znaleźć w rachunku zysków i strat, który jest elementem raportu rocznego. Niestety w sprawozdaniach przygotowanych zgodnie z zasadami rachunkowości stosowanymi w Polsce (lub z międzynarodowymi standardami sprawozdawczości finansowej) wartość EBIT nie wstępuje.

Należy zatem zastosować pewne uproszczenia, lub obliczyć wartość EBIT samodzielnie. W ogólnym ujęciu będzie to Zysk (Strata) Netto powiększona o koszty finansowe i podatkowe. Niemniej jednak, kategoria kosztów finansowych jest bardzo pojemna. Dlatego też, wykonując analizy w warunkach krajowej rachunkowości należy tą wielkość doprecyzować. Mianowicie, będą to koszty odsetek (koszty finansowe dotyczące obsługi długu) związane np. z leasingiem, kredytami bądź też pożyczkami.

Proszę pamiętać, że w praktyce stosuje się wiele uproszczeń. Dlatego też, postaram się wymienić podejścia stosowane przy szacunkach wartości EBIT, które udało mi się zaobserwować analizując różne wyceny przedsiębiorstw (zaznaczam, że nie wnikam w poprawność zaprezentowanych podejść):

- Za EBIT najczęściej przyjmowana jest wartość zysku (straty) z działalności operacyjnej (inaczej „zysku operacyjnego”).

- Taką samą wartość EBIT jak w powyższym podejściu otrzyma się stosując inną metodę. Mianowicie, możliwe jest powiększenie Zysku (straty) brutto o wartość kosztów finansowych netto (inaczej: koszty finansowe – przychody finansowe). Zaznaczam, że w tym podejściu należy bardzo uważać na wystąpienie strat/zysków nadzwyczajnych ponieważ zniekształcą one uzyskany rezultat.

- W praktyce często powiększa się Zysk (stratę brutto) o wartość samych kosztów finansowych (bez uwzględnienia przychodów). W tym przypadku również należy uważać, na wystąpienie strat i zysków nadzwyczajnych.

- Ponadto, można powiększyć Zysk (stratę brutto) o wartość kosztów odsetkowych – jest to podejście bliskie definicji EBIT.

EBIT a FCFF

Praktyka i nauka wypracowały różne wzory na wyznaczenie przepływów FCFF – to oznacza, że można korzystać z innych wartości reprezentujących zysk niż EBIT. Na przykład, może to być zysk (strata) netto. Ważne jest, żeby nie zapomnieć, aby w kalkulacjach uwzględnić odsetki, ponieważ zmniejszają one podstawę do opodatkowania.

Warto wiedzieć, że odsetki to przepływ dla wierzycieli jednostki, a więc są one bardzo ważną częścią przepływów FCFF, które określają przepływy zarówno do wierzycieli jak i do dawców kapitału własnego. Jest to powód, dla których wolne przepływy pieniężne do przedsiębiorstwa bazują na wartości EBIT. Należy dodać, że z tego samego powodu w wycenie firmy modelem DCF przepływy FCFF są dyskontowane za pomocą średniego ważonego kosztu kapitału (WACC), który w swojej konstrukcji uwzględnia koszt długu i kapitału własnego. Odpowiada to zakresowi wolnych przepływów pieniężnych do przedsiębiorstwa – przypominam, iż są one kierowane zarówno do wierzycieli i do dawców kapitału własnego. Stąd też w modelu DCF oblicza się wartość całej firmy na podstawie przepływów FCFF, dyskontuje przy stopie WACC, sumuje (razem z wartością rezydualną), a następnie od rezultatu odejmuje się wartość długu netto[2].

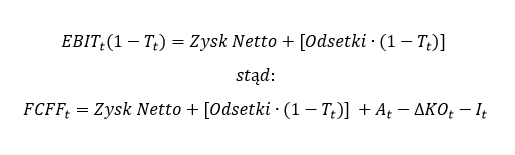

Na koniec wyjaśnię w jaki sposób można wykorzystać zysk netto w obliczeniach. Najłatwiej jest to zrobić wykorzystując zależność występującą pomiędzy zyskiem netto i EBIT. W nawiązaniu do wzoru na FCFF wiemy, że:

Proszę zawsze pamiętać, o trudnościach wynikających z przeniesienia metodyki ustalania wartości EBIT na grunt polskiej rachunkowości. Przedstawiana metoda i powyższa zależność, stają się nieco „mniej oczywiste”, gdy do obliczeń przyjmie się wartość zysku operacyjnego. Chciałbym jednak zaznaczyć, że w świecie inwestycji finansowych zysk operacyjny i EBIT są bardzo często wykorzystywane jako substytuty. Dzieje się tak, ponieważ w większości przypadków różnice wartości występujące pomiędzy tymi kategoriami są niewielkie.

Proszę zawsze pamiętać, o trudnościach wynikających z przeniesienia metodyki ustalania wartości EBIT na grunt polskiej rachunkowości. Przedstawiana metoda i powyższa zależność, stają się nieco „mniej oczywiste”, gdy do obliczeń przyjmie się wartość zysku operacyjnego. Chciałbym jednak zaznaczyć, że w świecie inwestycji finansowych zysk operacyjny i EBIT są bardzo często wykorzystywane jako substytuty. Dzieje się tak, ponieważ w większości przypadków różnice wartości występujące pomiędzy tymi kategoriami są niewielkie.

Stopa podatku od osób prawnych

Ustalenie wartości stopy podatku CIT jest bardzo łatwą czynnością ponieważ ta informacja zawarta jest w ustawie o podatku dochodowym od osób prawnych[3]. Dodatkowo, można skorzystać z każdego serwisu internetowego, który jest źródłem informacji o finansach.

Należy jednak krótko wyjaśnić zasadność pojawienia się tej informacji we wzorze na FCFF. Mianowicie, stopa podatku służy do opodatkowania EBIT (lub np. zysku operacyjnego) oraz uwzględnienia efektu tarczy podatkowej w odniesieniu do płaconych odsetek od posiadanych przez przedsiębiorstwo oprocentowanych zobowiązań. Oznacza to, że rzeczywisty koszt obsługi zadłużenia, który ponosi spółka jest niższy niż koszt wynikający z zawartych umów, ponieważ odsetki zaliczane są w poczet kosztów uzyskania przychodu i obniżają podstawę do opodatkowania.

Amortyzacja

Amortyzacja jest kolejnym elementem wzoru na FCFF. Bardzo istotne jest, iż w przedstawionej formule ma ona dodatni znak. Oznacza to, że wartość amortyzacji zwiększa kwotę wolnych przepływów dla przedsiębiorstwa.

Posiadany przez jednostkę majątek trwały ulega zużyciu, przez co traci na wartości. To zjawisko znajduje odzwierciedlenie w rachunkowości w postaci: amortyzacji i umorzenia (skumulowanej amortyzacji). To znaczy, że zużycie środków trwałych jest kosztem, który odzwierciedla utratę ich wartości. Należy dodać, iż amortyzacja najczęściej jest procesem wieloletnim – wartość zakupionego środka trwałego można stopniowo amortyzować przez kilka lub kilkanaście (i więcej) okresów sprawozdawczych.

Zastosowanie amortyzacji sprawia, że w następujących po sobie latach przedsiębiorstwo wykazuje koszty, które nie są wydatkami – one wystąpiły wcześniej, gdy jednostka nabywała środki trwałe. Niemniej jednak, utrata ich wartości rozpisana jest na wiele lat.

Przedstawione informacje wskazują, że logicznym jest, iż we wzorze na wolne przepływy pieniężne dla przedsiębiorstwa (FCFF) amortyzację należy dodać do zysku operacyjnego. Nie jest ona wydatkiem, co oznacza, że z jednostki nie odpłynęła gotówka, tak więc wartość przepływów pieniężnych nie uległa zmniejszeniu. Jednak należy pamiętać, że amortyzacja jest kosztem, więc wpływa na obniżenie wartości zysku operacyjnego lub EBIT – stąd we wzorze dodatni znak.

Należy wyjaśnić, że wartość amortyzacji można odnaleźć w sprawozdaniu finansowym analizowanego przedsiębiorstwa. Mianowicie, jest ona elementem rachunku przepływów pieniężnych, a dokładniej jest to kategoria przepływów pieniężnych z działalności operacyjnej. Wartość amortyzacji również może być elementem rachunku zysków i strat sporządzonym w wariancie porównawczym – jest ona kosztem rodzajowym.

CAPEX – wydatki inwestycyjne

CAPEX (capital expenditures) to wydatki inwestycyjne na zakup środków trwałych, lub na zwiększenie ich wartości. We wzorze na FCFF mają ujemny znak. Należy zaznaczyć, iż czasem nazywane są nakładami inwestycyjnymi.

Należy wyjaśnić, że pojawienie się wartości CAPEX w formule na FCFF jest w pewien sposób powiązane z wystąpieniem amortyzacji. Mianowicie, gdy jednostka kupuje środek trwały to będzie amortyzować go w długim okresie czasu. Oznacza to, że wartość tego aktywa nie będzie natychmiastowo, w całości, uwzględniona w kosztach. Niemniej jednak, przedsiębiorstwo poniesie wydatek w chwili zakupu środka trwałego, co przełoży się na wystąpienie odpływu gotówki. Dlatego też, we wzorze wydatki na zakup aktywów trwałych mają ujemny znak.

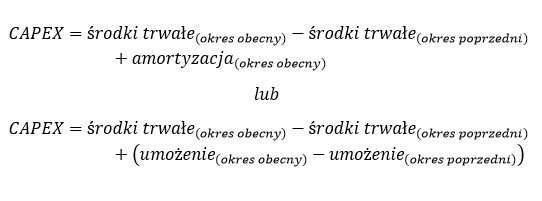

Wartość CAPEX można ustalić na co najmniej dwa sposoby. Mianowicie, nakłady inwestycyjne na zakup środków trwałych są elementem rachunku przepływów pieniężnych, a dokładniej przepływów pieniężnych z działalności inwestycyjnej. Praktyka pokazuje, że do obliczeń często przyjmuje się pozycje zbiorczą „Przepływy pieniężne netto z działalności inwestycyjnej”, a nie ich elementy związane z nabyciem składników rzeczowego majątku trwałego oraz wartości niematerialnych i prawnych. W mojej opinii taki zabieg jest zbyt dużym uproszczeniem, a dodatkowo, w pewnych okolicznościach, może spowodować, że CAPEX będzie ujemny (gdy wydatki inwestycyjne przekroczą wpływy). Natomiast z definicji CAPEX nie powinien być ujemny ponieważ w zakup środków trwałych najmniej można zainwestować zero zł (a nie kwotę ujemną). Jeszcze inną kwestią pozostaje zasadność uwzględnienia wartości niematerialnych i prawnych – część analityków pomija ich wartość.

W przypadku części przedsiębiorstw nie jest możliwe zapoznanie się z rachunkiem przepływów pieniężnych, ponieważ nie każda jednostka musi ten dokument sporządzać. W takiej sytuacji powinno się pozyskać informacje z obecnego i poprzedniego okresu sprawozdawczego odnośnie wartości: umorzenia (lub/i amortyzacji) i środków trwałych z obecnego oraz poprzedniego okresu sprawozdawczego. Wystarczający zestaw danych uwzględniony jest RZIS (wariant porównawczy). Na podstawie wymienionych informacji można, w uproszczeniu, oszacować wartość CAPEX w następujący sposób:

Przyrost/spadek wartości kapitału pracującego netto

Ostatnim elementem wzoru na FCFF jest tzw. zmiana wartości kapitału obrotowego netto. Oczywistym jest, iż ta wielkość może być zarówno ujemna, lub dodatnia. Należy zatem wyjaśnić, że zmianę „in plus” odejmujemy od FCFF, natomiast zmianę „in minus” dodajemy do FCFF.

Bardzo istotne w tym przypadku jest wyjaśnienie przyczyn uwzględnienia wartości kapitału obrotowego netto we wzorze na FCFF. Niemniej jednak wcześniej należy przypomnieć w jaki sposób ustalić jego wartość. Najczęściej jest ona wyznaczana jako różnica wielkości aktywów obrotowych i zobowiązań krótkoterminowych (KON = AO – ZK)[4]. Zaznaczam, że nie jest to jedyna metoda. Bardzo często analitycy i praktycy wycen przedsiębiorstw szacują tą wartość w inny sposób. Mianowicie, wartość kapitału pracującego ustala się w oparciu o następującą formułę[5]:

Dlaczego uwzględniamy kapitał pracujący w FCFF?

Z przedstawionych wzorów wynika, że na kapitał obrotowy netto (KON), w dużej części, składają się zapasy i należności handlowe. Tak więc przyrost jego wielkości będzie w dużej mierze spowodowany wzrostem tych wartości (lub ewentualnie spadkiem wielkości zobowiązań handlowych). Należy wyjaśnić, że:

- Wartości należności handlowych księgowana jako przychód, gdy wystawiona zostaje faktura natomiast faktyczny przepływ gotówki następuje w innym, późniejszym terminie. Dlatego też, od przepływów FCFF odejmujemy tą wartość (jest ona elementem KON), ponieważ stanowi ona przychód, którego jeszcze nie otrzymaliśmy.

- Wzrost wartości zapasów oznacza, że przedsiębiorstwo poniosło wydatek, ponieważ np. nabyło materiały – czyli nastąpił odpływ gotówki. Niemniej jednak, gdy jednostka prowadzi magazyn to bardzo często materiały wliczane są w poczet kosztów dopiero w chwili dokonania sprzedaży. Dlatego też, ich wartość trzeba odjąć od FCFF, ponieważ w RZIS nie są kosztem, ale są związane z odpływem gotówki.

- Wartość zobowiązań handlowych określa te faktury od klientów, które nie zostały jeszcze opłacone przez przedsiębiorstwo – odpływ gotówki nie nastąpił. Dlatego też, w ostatecznym rozrachunku ich wartość zwiększy przepływy FCFF.

Przedstawione powyżej zależności są bezpośrednio odzwierciedlone przez zamiany wartości kapitału obrotowego netto (zwłaszcza przez drugą z przedstawionych formuł). Z tego powodu jest on uwzględniony w obliczeniach związanych z FCFF.

Przykład obliczeń – FCFF

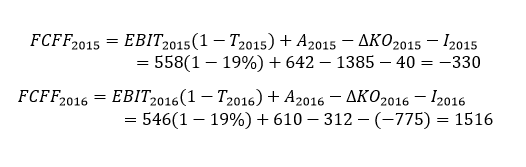

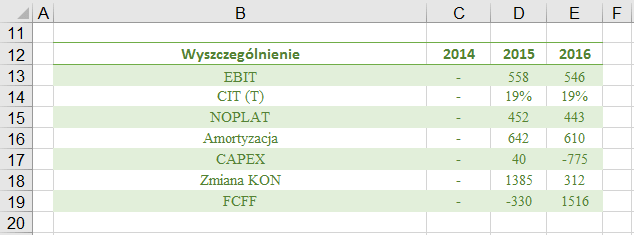

Podsumowują wszystkie opisane elementy wzoru na FCFF przedstawiony zostanie przykład obliczeń. Należy pamiętać, że obliczono historyczne FCFF na bazie zmyślonych danych finansowych – identyczne informacje wykorzystałem w artykule, w którym przedstawiłem przykład wyceny akcji modelem DCF. Niemniej jednak, do wyceny oblicza się prognozowane wartości FCFF.

W przykładzie, dane zostały pozyskane z bilansu, rachunku zysków i strat oraz z rachunku przepływów pieniężnych. Wszystkie wykorzystane informacje zostały widnieją na rysunku zamieszczonym poniżej. Należy zaznaczyć, że:

- Wartość CAPEX ustalono w oparciu o przepływy netto z działalności inwestycyjnej – w analogii do rozwiązań stosowanych w praktyce wyceny. Podkreślam, że w mojej opinii poprawność tego rozwiązania jest dyskusyjna – w zbiorze danych występują ujemne wartości CAPEX, co nie jest zgodne z jego definicją. Przypominam, że ta informacja (oraz wielkość amortyzacji) pochodzi z rachunku przepływów pieniężnych.

- Kwoty zapasów, należności i zobowiązań handlowych pochodzą z bilansów.

- Wartość KON został ustalona w oparciu o wcześniej przedstawiony wzór, jednak w obliczeniach nie uwzględniono rozliczeń międzyokresowych ponieważ nie wystąpiły w sprawozdaniu analizowanej spółki.

- Zgodnie praktyką wycen przedsiębiorstw za EBIT przyjęta została wartość zysku (straty) operacyjnego, która pochodzi z rachunku zysków i strat.

- Stopę podatku CIT przyjęto na poziomie 19%.

- Obliczenia przeprowadzono wyłącznie dla lat 2015 i 2016 ponieważ dla roku 2014 nie jest znana zmiana KON.

Pozyskane informacje należy wykorzystać do obliczenia wartości FCFF. Poniższe grafiki przedstawiają sposób przeprowadzenia obliczeń i rezultaty. Ostatnia z zamieszczonych grafik zawiera formuły, które należy wprowadzić do arkusza kalkulacyjnego.

FCFF – Podsumowanie

FCFF, czyli omawiane w niemniejszym artkule wolne przepływy pieniężne są integralnym elementem wyceny przedsiębiorstwa. Procedurę wyceny, która uwzględnia te przepływy metodą w odrębnym opracowaniu dotyczącym modelu DCF – zachęcam do lektury. Na koniec zamieszczam plik arkusza kalkulacyjnego z obliczeniami.

FCFF

Źródła

[1] Wzór przedstawiany jest bardzo często w podręcznikach akademickich zob. np. A. Jaki, „Wycena przedsiębiorstwa. Przesłanki, procedury, metody”, Oficyna ekonomiczna, Kraków 2006, s. 105.

[2] Por. F. Reilly, K. Brown, “Investment Analysis & Portfolio Management”, Thomson South Western, Cincinnati 2003, s. 556.

[3] Zob. Ustawa z dnia 15 lutego 1992r. o podatku dochodowym od osób prawnych (Dz.U. 2016 poz. 1888)

[4] Zob . G. Gołębiowski i A. Tłaczała, „Analiza ekonomiczno-finansowa w ujęciu praktycznym”, Wydawnictwo Difin, Warszawa 2005, s. 192-194.

[5] Zob. „Wycena biznesu w praktyce. Metody. Przykłady”, (red.) M. Panfil, Poltext, Warszawa 2009, s. 193.

Czy zmianą sposobu finansowania wpływa na wartość FCFF?

Zmiana sposobu finansowania może, ale nie musi wpłynąć na wolne przepływy pieniężne dla przedsiębiorstwa. Istnieje jednak większa szansa, że to zjawisko wpłynie na FCFF (przynajmniej pośrednio). Niestety odpowiedź na to pytanie nie może być jednoznaczna, ponieważ wpływ sposobu finansowania na FCFF zależy od sytuacji danego przedsiębiorstwa (m.in. od rodzaju źródła finansowania, itp.). Generalnie, w obliczeniach wykorzystuje się EBIT (lub podobną wartość). Natomiast pozyskanie np. nowych kredytów i wywołany przez to wzrost kosztów odsetkowych nie wpłynie bezpośrednio na FCFF, ponieważ wartość EBIT (lub zysku operacyjnego) nie obejmuje wspomnianych kosztów.

Niestety istnieje druga strona medalu – np. kredyty krótkoterminowe zwiększą wartość zobowiązań bieżących, co wpłynie na wartość kapitału pracującego, a jego zmiana (z okresu na okres) wpływa na FCFF.

Dodatkowo kredyty inwestycyjne przeważnie wykorzystuje się do finansowania zakupu środków trwałych. Pozyskanie nowych elementów majątku spowoduje odpływ gotówki, co będzie widoczne w pozycji CAPEX. W rezultacie, w kolejnych okresach sprawozdawczych powstaną koszty związane z utratą wartości majątku (amortyzacja), które nie są wydatkiem, dlatego też uwzględnia się je w FCFF.

Należy również rozważyć z jakich źródeł finansowania korzysta dane przedsiębiorstwo. Na przykład, pozyskanie dotacji wpłynie na poziom pozostałych operacji i może znaleźć odzwierciedlenie w wartościach prezentowanych w rachunku zysków i strat. W rezultacie zmieni się również wartość EBIT (lub np. zysku operacyjnego) i wielkość FCFF.

Dodatkowo, pozyskanie finansowania może wpłynąć na FCFF w inny sposób. Załóżmy, że jednostka ma dużą bazę klientów i nie ma problemów ze sprzedażą oferowanych produktów. Następnie, inwestuje w rozwój nowej linii produkcyjnej. W rezultacie tych działań, możliwe jest, iż wzrośnie wartość generowanych przychodów ze sprzedaży, co pośrednio spowoduje zmianę wartość FCFF.

To mi na szybko przyszło do głowy. Istnieje jeszcze multum innych kwestii, np. należałoby rozważaniach uwzględnić czynnik czasu. Nie bez znaczenia pozostaje fakt, na jaki moment obliczane są FCFF (ale z reguły na koniec każdego roku obrotowego), itp.

Mam nadzieje, że chociaż częściowo pomogłem. Jak by coś się jeszcze pojawiło to pytaj.

Pozdrawiam!

Czy ujemne FCFF oznaczają, że zysk netto podmiotu dla danego roku jest ujemny? dziekuje

Witam,

Z reguły tak będzie, ale nie w każdym przypadku. Na przykład, FCFF uwzględniają m.in. CAPEX, czyli wydatki inwestycyjne na zakup środków trwałych. Jeżeli przedsiębiorstwo dokona dużych zakupów, to w danym okresie FCFF może być ujemne. Tej operacji nie uwzględnia się jednorazowo w kosztach (są rozłożone na kilka/wiele lat), co oznacza, że przepływy pieniężne dla przedsiębiorstwa mogą być ujemne, a jednocześnie zysk netto może być dodatni. Środki trwałe podlegają amortyzacji, która rozpisana jest na kilka lat, wg. stawek zamieszczonych w załącznikach do ustaw: o podatku dochodowym od osób prawnych i o podatku dochodowym od osób fizycznych.

Pozdrawiam

Witam,

Jak interpretować wskaźnik FCFF, którego wartość r/r wzrasta ? Jakie wnioski płyną z zaistniałej sytuacji?

Witam,

FCFF to wartość przepływów pieniężnych dla całego przedsiębiorstwa, czyli wszystkich interesariuszy (stakeholders), do których zaliczamy inwestorów przekazujących kapitały własne, a także wierzycieli (dawcy kapitałów obcych). Wzrost tych przepływów rok do roku (r/r. lub inaczej YoY) jest zjawiskiem bardzo pożądanym. Oznacza to, iż przedsiębiorstwo generuje coraz wyższe przepływy gotówkowe, które w konsekwencji determinują wartość jednostki gospodarczej. Mają one m.in. decydujący wpływ na wycenę spółki, np. metodą DCF.

Panie Michale,

Bardzo dziękuję za odpowiedź. Mam jeszcze pytanie dotyczące wskaźnika EVA .

W badanym okresie wskaźnik EVA kształtował się następująco:

n-2: 2 05 1

n-1: 4 104

n: 5 004

n+1: 11 039

n+2: 10 909

n+3: 10 733

n+4: 10 493

n+5: 10 172

Jak widzimy wskaźnik w okresie od n-2 do n+1 wzrasta, następnie od okresu n+2 zaczyna się jego spadek. Jak interpretować otrzymane wyniki?

Witam,

W dużym uproszczeniu można stwierdzić, że wysoka ekonomiczna wartość dodana wskazuje, iż przedsiębiorstwo „zarobiło” na tyle dużo, aby pokryć koszt kapitału. W tym przypadku zauważalne jest, że jednostka tworzy wartość wykorzystując kapitał zainwestowany. Gdy EVA jest ujemna oznacza, że ten warunek nie jest spełniony.

Wahania wartości tej miary w czasie zalezą od wielu czynników. Widzę, że w przykładzie analizowane są przyszłe wartości EVA. Należy pamiętać, że zależą one od prognoz poszczególnych elementów WACC (średniego ważonego kosztu kapitału), od przyjętych założeń, prognoz sprawozdań finansowych, przyszłej stopy CIT, naniesionych korekt, itd. Oznacza to, że EVA jest wypadkową bardzo wielu czynników i na podstawie samego wyniku (takiego jak Pani przedstawiła) nie można jednoznacznie określić z jakich powodów analityk ustalił, że w danym okresie, ekonomiczna wartość dodana ma zmaleć, a w innym wzrosnąć.

Mogę tylko gdybać 😀 Z danych wynika, że najprawdopodobniej takie rezultaty to kwestia prognozy EBIT (oraz NOPLAT). Zaskakująco dobrze wpisują się one w trend wielomianowy: y = -31,857x2 – 23,857x + 11091 (za x podstawiamy czas:1, 2, 3, itd.)

Jak należy policzyć zmianę KON i CAPEX w przypadku liczenia FCFF np. za 1 kwartał 2019? Czy powinnam za okres poprzedni przyjąć cały rok 2018 kumulacja? Czy tylko grudzień?

Witam,

To zależy do czego potrzebna jest zmiana kapitału obrotowego netto. Istotne jest, iż do jej obliczenia nie jest wymagane pozyskanie danych z rachunku wyników. Istnieje zatem pewna swoboda w przeprowadzaniu obliczeń. Jeżeli jesteśmy zainteresowani zmianą KON w ujęciu kwartalnym, to należy wykorzystać dane kwartalne. Niemniej jednak, przy wycenach, z reguły, korzysta się danych obejmujących pełne okresy sprawozdawcze. W takim przypadku, zrozumiałe jest np. wykorzystanie danych urocznionych.

Pozdrawiam!

Co w przypadku jak wolne przepływy pieniężne maleją w pierwszych dwóch latach o np. 3%, w kolejnych trzech lata rosną o 4%? W takiej sytuacji normalnie liczymy procentową zmianę? Czy stosujemy jakiś inny wzór? Z góry dziękuje za odpowiedź :))

Witam,

dlaczego uwzględniamy wyłącznie CAPEX z wyłączeniem wpływów związanych ze sprzedażą RAT bądź WNiP?

Generują one wpływy środków pieniężnych.

Pozdrawiam,

TP

Witam,

Bardzo dobre pytanie – praktyka wyceny przedsiębiorstw powinna być bardziej rozbudowana niż podstawowe definicje. Dlatego też, w każdej analizie należy bezsprzecznie uwzględniać specyfikę określonego przedsiębiorstwa.

Osobiście uwzględniałbym np. sprzedaż WNIP (wartości niematerialne i prawne) w przepływach pieniężnych. Proszę jednak wziąć pod uwagę, że taki rodzaj zdarzenia prawdopodobnie jest już być ujęty w wielkości zysku operacyjnego. Na przykład może powstać na poziomie pozostałych przychodów operacyjnych, co wynika z treści z art. 3 ust. 32 ustawy o rachunkowości, lit. b). Niemniej jednak, raczej nic nie stoi na przeszkodzie, aby zakup WNIP uwzględniać w nakładach inwestycyjnych. Generalnie, powinny one obejmować te nakłady, które prowadzą do zakupu składników majątku podlegającego amortyzacji.

Proszę wziąć pod uwagę charakter niniejszego artykułu. Mianowicie jest on bardzo podręcznikowy i powiela pewne definicje. Natomiast, w literaturze specjalistycznej pewne kwestie, w mojej opinii, są bardzo często niedopowiedziane. Na przykład we flagowym podręczniku J. Berk, P. DeMarzo i J. Harford („Fundamentals of corporate finance”), CAPEX definiowany jest jako zakup, lub inwestycje w PP&E (property, plant and equipment), który w języku polskim tłumaczony jest jako rzeczowe składniki majątku trwałego. Na przykład, je jest definiowane czy wspomniane wielkości należy przyjąć w kwocie brutto, czy też netto (dot. amortyzacji/umorzenia). Niemniej jednak, większą specyfiką w definiowaniu CAPEX wykazują się R.A Brealy, S.C. Myers oraz A.J. Marcus (w podręczniku o takiej samej nazwie jak poprzednio przytoczony, czyli „Fundamentals of corporate finance”). W przedstawionym przykładzie wskazują, że wspomniana kategoria powinna obejmować nakłady na WNIP.

Zachęcam cię do przeczytania artykułu H. Keen, „Clearing Up Confusion Over Calculation of Free Cash Flow”, w którym wyjaśnione zostały przytoczone przeze mnie kwestie, a także wiele innych. Mam nadzieję, że trochę pomogłem.

Pozdrawiam!

Który model szacowania wolnych przepływów (FCFF czy FCFE) jest bardziej zasadny z punktu widzenia instytucji udzielającej finansowania na projekt?

Na co zwracać uwagę.

Witam,

W moim odczuciu, dla instytucji finansującej projekt korzystniejszy będzie FCFF. Chociaż finalny rezultat wyceny powinien być tożsamy, niezależnie od przyjętej metodyki. Nic nie stoi na przeszkodzie, żeby wycenę przeprowadzić przy użyciu obydwu podejść do ustalania wartości przepływów pieniężnych. Obydiwe metody mają swoje wady i zalety.

Przepływy FCFF opierają się na założeniu, że wyliczane są dla wszystkich interesariuszy (inwestorów) przedsiębiorstwa. To znaczy, że są one należne zarówno dawcom kapitału własnego (akcjonariuszom), a także kapitału obcego (np. wierzycielom). Dopiero po ich zdyskontowaniu i dodaniu zdyskontowanej wartości rezydualnej, wylicza się wartość kapitału własnego korygując rezultat wyceny w wielkość długu netto. Wobec tego, jeżeli w projekcie pojawiają się kapitały obce, a struktura finansowania może ulec zmianie to osobiście bardziej skłaniał bym się do wykorzystania podejścia opartego na przepływach FCFF.

Pozdrawiam!