Oczekiwana i wymagana stopa zwrotu

Każdy inwestor dąży do uzyskania możliwe najwyższej stopy zwrotu z inwestycji. Na jego oczekiwania wpływa bardzo wiele czynników, do których zaliczyć należy przede wszystkim czas i ryzyko związane realizacją danego przedsięwzięcia. Dlatego też, inwestorzy przed rozpoczęciem danej inwestycji wyznaczają sobie pewien cel, który chcieliby osiągnąć. Bardzo często jest on wyrażany ilościowo i ma postać stopy zwrotu.

W analizie opłacalności inwestycji bardzo często wykorzystywane są pojęcia „wymaganej stopy zwrotu” i „oczekiwanej stopy zwrotu”. Stosowane są one zarówno w odniesieniu do transakcji kupna-sprzedaży papierów wartościowych oraz innych projektów inwestycyjnych. Istotne jest, że te dwa pojęcia dotyczą odmiennych zagadnień i nie powinny być wykorzystywane zamiennie.

Czym jest wymagana stopa zwrotu?

W najprostszym ujęciu, wymaganą stopą zwrotu jest minimalny dochód z inwestycji, który inwestor chce osiągnąć, aby uznać, że dany projekt jest warty realizacji. Istnieje bardzo wiele metod, które są wykorzystywane do określania wysokości tej stopy, niemniej jednak, nic nie stoi na przeszkodzie, aby arbitralnie przyjąć jej wartość. Z reguły, wielkość wymaganej stopy zwrotu zależy bezpośrednio od ryzyka związanego z daną inwestycją.

Wartość wymaganej stopy zwrotu bardzo często wykorzystywana jest przy ocenie projektów inwestycyjnych. Mianowicie, jest ona stosowana w najbardziej popularnych modelach. Na przykład, zaliczyć do nich należy tzw. metodę NPV, czyli wartość zaktualizowaną netto.

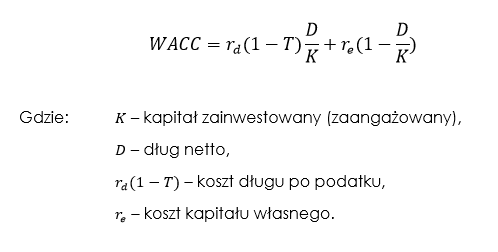

Wymagana stopa zwrotu również często jest wykorzystywana w innych przypadkach. Głownie znajduje ona swoje zastosowanie w różnych modelach dyskontowych. Na przykład, w przypadku wyceny akcji, w modelu DCF, przy wymaganej stopie zwrotu dyskontowana jest wartość wolnych przepływów pieniężnych dla przedsiębiorstwa (FCFF). Zaznaczam, że w tym konkretnym przypadku przyjęto, że wymagana stopa zwrotu jest równa kosztowi kapitału. Wymagana stopa zwrotu nie zawsze jest równa kosztowi kapitału. W modelu DCF wartość stopy ustalana jest w oparciu o średni ważony koszt kapitału (WACC), który można obliczyć stosując następujący wzór [1]:

Wartość wymaganej stopy zwrotu można ustalić w inny sposób m.in. jako koszt kapitału własnego. Z reguły, dobór odpowiedniej metody zależy między innymi od rozpatrywanego modelu. Niemniej jednak, istota wymaganej stopy zwrotu pozostaje taka sama – jest to minimalny dochód, który należy osiągnąć, aby dana inwestycja była warta realizacji. Można dodać, że w modelach wyceny często określa się wartość danego instrumentu wykorzystując wymaganą stopę zwrotu. W tym kontekście, rezultat może być, na przykład, postrzegany jako najwyższa cena, którą można zapłacić za dany walor. Zaznaczam jednak, że interpretacja zależy od rozpatrywanego modelu.

Czym jest oczekiwana stopa zwrotu?

Oczekiwana stopa zwrotu to pojęcie, które dotyczy możliwej do osiągnięcia stopy dochodu z danej inwestycji. Bardzo dobrym przykładem zastosowania tej stopy zwrotu jest budowa portfela inwestycyjnego. W jego przypadku oczekiwana stopa zwrotu może zostać wyznaczona np. w oparciu o wartość średniej arytmetycznej historycznych stóp zwrotu z poszczególnych walorów.

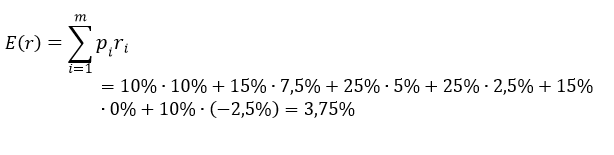

Stopa ta może zostać również określona na podstawie rozkładu prawdopodobieństwa. Na przykład, w niektórych przypadkach znana jest szansa na wystąpienie danej stopy dochodu. Tą koncepcje najłatwiej jest zaprezentować na przykładzie. Rozważmy zatem następujące możliwości:

- prawdopodobieństwo, że stopa zwrotu wyniesie 10% jest równe 10%,

- szansa na wystąpienie stopy równej 7,5% wynosi 15%,

- prawdopodobieństwo, że stopa zwrotu wyniesie 5% jest równe 25%,

- 2,5% zwrotu wystąpi przy prawdopodobieństwie równym 25%

- stopa zwrotu wyniesie 0% przy prawdopodobieństwie równym 15%,

- prawdopodobieństwo wystąpienia ujemnej stopy zwrotu równej -2,5% wynosi 10%.

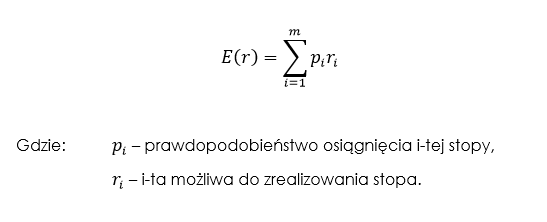

Określenie oczekiwanej stopy zwrotu przy znanym rozkładzie prawdopodobieństwa wymaga przemnożenia wartości poszczególnych prawdopodobieństw przez odpowiadające im stopy zwrotu. Następnie powinno się zsumować wyniki. W tym celu należy zastosować następujący wzór [2]:

Należy zaznaczyć, że suma prawdopodobieństw musi wynosić 1. Podstawienie danych do wzoru nie jest trudnym zadaniem. Mianowicie, dla omawianego przykładu, obliczenia należy przeprowadzić w następujący sposób:

W zaprezentowanym przykładzie wartość oczekiwanej stopy zwrotu wyniosła 3,75%. Należy zaznaczyć, że nie jest to jedyna metoda służąca do wyznaczenia oczekiwanej stopy zwrotu. Na przykład, można również obliczyć geometryczną oczekiwaną stopę zwrotu.

Jakie są różnice pomiędzy oczekiwaną i wymaganą stopą zwrotu?

Obydwie opisywane stopy zwrotu są do siebie podobne ponieważ dotyczą stopy dochodu z danego projektu inwestycyjnego. Ponadto zarówno na podstawie wymaganej stopy zwrotu i oczekiwanej stopy zwrotu można określić czy dany projekt inwestycyjny warty jest realizacji. Niemniej jednak, należy pamiętać że:

- Wymagana stopa zwrotu – to minimalna stopa zwrotu, która musi zostać osiągnięta, aby projekt inwestycyjny warty był realizacji.

- Oczekiwana stopa zwrotu – to najbardziej prawdopodobna stopa zwrotu, którą można osiągnąć przy realizacji danego przedsięwzięcia. Inwestor nie wymaga wystąpienia tej stopy, lecz się jej spodziewa.

Należy dodać, że dobrze jest, gdy oczekiwana stopa zwrotu jest wyższa od wymaganej. W przeciwnym wypadku najprawdopodobniej dana inwestycja nie jest warta realizacji.

Źródła: [1] [2]