Koszt kapitału – wstęp

Zastosowanie wielu modeli ekonomicznych bardzo często związane jest z uwzględnieniem w obliczeniach tzw. kosztu kapitału. Na przykład, jest on elementem metodyki wyceny przedsiębiorstw, lub oceny projektów inwestycyjnych.

Koszt kapitału, bez wątpienia, jest pojęciem bardzo istotnym z punktu widzenia teorii finansów. Rzadko jednak jest on w wystarczającym stopniu definiowany, co bardzo utrudnia poprawne zastosowanie wielu metod analitycznych. Interesujące jest, iż bardzo często koszt kapitału jest utożsamiany z pojęciem wymaganej stopy zwrotu, dlatego też, w niniejszym artykule postaram się wyjaśnić na czym polega różnica pomiędzy tymi terminami. Łatwo jest te pojęcia ze sobą pomylić, ponieważ w pewnych warunkach termin „koszt kapitału” może być równoznaczny wymaganej stopie zwrotu. Należy jednak zaznaczyć, że koszt kapitału nie jest wymaganą stopą zwrotu.

Anglojęzyczne odpowiedniki pojęć kosztu kapitału i wymaganej stopy zwrotu

Pojęcie kosztu kapitału jest bardzo niejednorodne. Mianowicie, jest ono związane z wieloma pokrewnymi terminami. Zostało ono przełożone na język polski z kilku anglojęzycznych odpowiedników. Należy wyraźnie zaznaczyć, iż nie wszystkie z nich to synonimy. Należą do nich:

- cost of captial – koszt kapitału.

- cost of equity – koszt kapitału własnego, z reguły definiowany jest jako pojęcie węższe od kosztu kapitału i się w nim zawiera – zaznaczam, że nie w każdym przypadku. W mojej ocenie te pojęcia mogą być tożsame, gdy przedsiębiorstwo i dana inwestycja finansowane są wyłącznie kapitałami własnymi, a nie długiem.

- required rate of return – wymagana stopa zwrotu, która w pewnych warunkach jest równoważna kosztowi kapitału. To zależy to od sposobu, w jaki definiuje i/lub szacuje wartość kosztu kapitału.

- hurdle rate – synonim, inaczej wymagana stopa zwrotu.

- opprotunity cost of catpial – to pojęcie można, w pewnym stopniu, uznać za synonim wymaganej stopy zwrotu. Upraszczając przyjmuje się, że odpowiada ono na pytanie: Ile można było zarobić inwestując w coś innego?

Definicje kosztu kapitału i wymaganej stopy zwrotu

Literatura fachowa bardzo często stawia znak równości pomiędzy kosztem kapitału i średnim ważonym kosztem kapitału (WACC). Dlatego też, w podręcznikach przedstawiane są głównie opisy drugiego z wymienionych pojęć. Jest to poprawne podejście ponieważ WACC odzwierciedla definicje kosztu kapitału, a dodatkowo jest najczęściej wykorzystywaną metodą służącą do jego wyznaczenia.

Koszt kapitału jest kosztem związanym z kapitałami, którymi finansuje się przedsiębiorstwo. Dotyczy on zarówno kosztów związanych z długiem (kapitałami obcymi; np. oprocentowanie kredytu), jak i kapitałami własnymi (np. koszty utraconych korzyści). Inaczej jest to stopa dochodu, której oczekują inwestorzy przekazujący przedsiębiorstwu swoje środki. Oprócz akcjonariuszy są to również kredytodawcy (lub inni dawcy kapitałów obcych). Dlatego też, niektórzy autorzy literatury naukowej definiują koszt kapitału jako oczekiwaną stopę zwrotu z papierów wartościowych przedsiębiorstwa (dłużnych i udziałowych) [1].

Wymagana stopa zwrotu to minimalna stopa dochodu, która sprawi, że inwestor podejmę się realizacji danego projektu inwestycyjnego, albo uzna że jest on warty realizacji. Podobnie jak koszt kapitału odzwierciedla ona dochodowość inwestycji oraz ryzyko, które jest z nią związane. Niemniej jednak, pojęcie wymaganej stopy zwrotu w każdym przypadku rozpatrywane jest z perspektywy inwestora.

Podsumowując definicje kosztu kapitału należy zaznaczyć, że jest on związany z kosztem kapitału obcego i własnego, który jest ważony udziałem tych kapitałów w strukturze finansowania przedsiębiorstwa. Czasem nazywany jest on wymaganą stopą zwrotu i te pojęcia wykorzystywane są jako synonimy. Niemniej jednak, ich definicje są różne, ponieważ wymagana stopa zwrotu to taka stopa, której inwestor wymaga, aby dana inwestycja była warta realizacji.

Jakie metody służą do wyznaczenia kosztu kapitału i wymaganej stopy zwrotu

Do wyznaczenia wielkości kosztu kapitału i wymaganej stopy zwrotu można wykorzystać różne zestawy metod. Należy jednak zaznaczyć, że niektóre z nich są identyczne dla dwóch stóp dochodu. Na przykład, dotyczy to metodyki ustalania średnioważonego kosztu kapitału. Dlatego też, do wyznaczenia wymaganej stopy zwrotu i kosztu kapitału można zastosować między innymi:

- Koszt kapitału, który dotyczy kosztów związanych z finansowaniem przedsiębiorstwa, z uwzględnieniem kapitałów własnych i długu, najczęściej wyznaczany jest za pomocą średniego ważonego kosztów kapitału (WACC). Natomiast poszczególne elementy tego kosztu ustalane są w oparciu inne zestawy metod.

- Wymagana stopa zwrotu dla projektu inwestycyjnego może zostać wyznaczona na kilka różnych sposobów np.:

- może zostać przyjęta arbitralnie, lub w oparciu o sugestie płynące z literatury,

- ustalona w oparciu o proste metody np. pochodzące z teorii wartości pieniądza w czasie.

- jako koszt kapitału własnego z modelu CAPM i powiązanych modeli (np. APM, APT),

- z wykorzystaniem modelu zdyskontowanych dywidend (model Gordona)

- z wykorzystaniem średniego ważonego kosztu kapitału (WACC) – dlatego też, obydwie stopy są często wykorzystywane jako synonimy.

Przykłady wyznaczania kosztu kapitału i wymaganej stopy zwrotu

Poniżej przedstawione zostały przykłady zastosowania wybranych metod służących do szacowania poziomu kosztu kapitału, lub wymaganej stopy zwrotu. Zaznaczam, że średni ważony koszt kapitału zostanie obliczony tylko raz, ponieważ służy on zarówno do wyznaczenia kosztu kapitału, jak i wymaganej stopy zwrotu.

Przed przedstawieniem przykładów należy wyjaśnić bardzo istotną kwestię. W modelach finansowych występuje wiele parametrów, a każdy z nich można obliczyć na wiele różnych sposobów. W rozpatrywanych przykładach przedstawiono wszystkie dane niezbędne do ich obliczenia. To oznacza, że nie zostało omówione, w jaki sposób oszacowano wartość poszczególnych parametrów każdego modelu. Wyjaśnienie tych kwestii na łamach jednego artykułu jest niestety bardzo trudne ponieważ zakres materiału jest bardzo obszerny, a dokładny opis wszystkich metod to dobry temat na podręcznik akademicki. Niemniej jednak, postaram się przynajmniej wspomnieć jakie metody służą do oszacowania wartość poszczególnych elementów każdego modelu.

Średni ważony koszt kapitału (WACC) – przykład

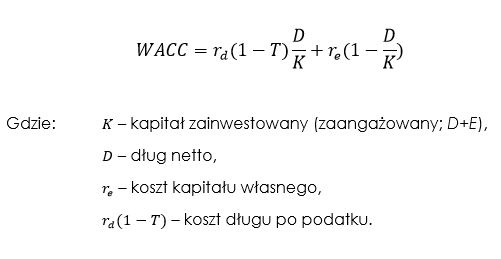

WACC służy do wyznaczania wysokości kosztu kapitału. W niektórych przypadkach można przyjąć, że wymagana stopa zwrotu jest równa WACC. W praktyce oznacza to, że obliczając wartośc średniego ważonego kosztu kapitału można ustalić wysokość wymaganej stopy zwrotu. Wzór na średni ważony koszt kapitału bardzo często przedstawiany jest w literaturze naukowej. Z reguły, jego postać jest następująca[2]:

Należy zaznaczyć, że wzór można przedstawić również na inne sposoby. Mianowicie, dokładniej rozpisana wersja formuły obejmuje wartość kapitału własnego w obliczeniach, która we wzorze przedstawionym powyżej została ukryta w proporcji “1-D/K”. Te kwestie opiszę w odrębnym opracowaniu poświęconemu wyłącznie WACC. Dodatkowo, część z nich została wyjaśniona w artykule dotyczącym wyceny przedsiębiorstwa modelem DCF. Dodam, że wartość poszczególnych elementów formuły na WACC można wyznaczyć na wiele sposobów. Na przykład, we wzorze nie zawsze trzeba korzystać z wartości kapitału zaangażowanego i długu netto. Możliwe jest zastosowanie uproszczeń i przyjęcia wartości zobowiązań długo i krótko terminowych. Dobór metod zależy od rozpatrywanej sytuacji i skrupulatności analityka.

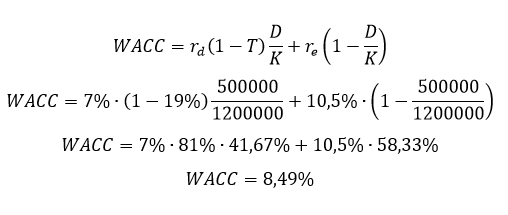

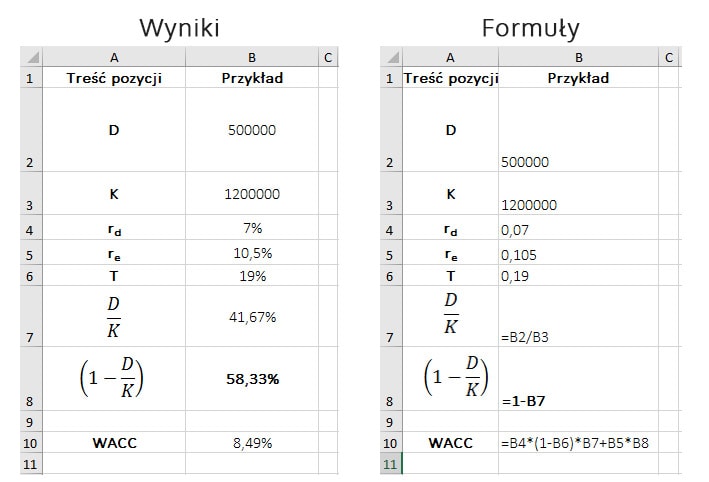

Rozważmy sytuację przedsiębiorstwa, którego dług netto wynosi 500000 zł, kapitał zaangażowany 1200000, koszt długu 7%, koszt kapitału własnego jest równy 10,5%, natomiast podatek CIT wynosi 19%. Wielkość WACC obliczamy w następujący sposób:

Obliczenia przeprowadzono również w arkuszu kalkulacyjnym. Plik xlsx zamieszczony został na końcu artykułu.

Wymagana stopa zwrotu ustalona arbitralnie

Jest to najłatwiejsza do wdrożenia metoda wyznaczania wymaganej stopy zwrotu. Nie wymaga zastosowania wzorów, natomiast wartość stopy wyznaczana jest na takim poziomie na jakim chcemy. Na przykład, inwestor chce zarobić na danej inwestycji 15% w skali roku. W tym przypadku dokładnie tyle wynosi wymagana stopa zwrotu. Z decyzją inwestora się nie dyskutuje.

Może wydawać się zaskakujące, że niektórzy inwestorzy nie wykorzystują bardziej skomplikowanych metod wyznaczania wymaganej stopy zwrotu. Niemniej jednak, w praktyce dzieje się tak bardzo często. Jako ciekawostkę można przytoczyć jeden z rezultatów badania przeprowadzonego przez E. Liljeblom i M. Vaihekoski. Autorzy przeprowadzili ankietę w 144 fińskich spółkach giełdowych (otrzymali 46 wypełnionych kwestionariuszy). Jedno z pytań dotyczyło sposobu, w jaki przedsiębiorstwa wyznaczają wymaganą stopę zwrotu. Rezultaty wskazywały między innymi, że 27,3% respondentów zaznaczyło (jako pierwszą odpowiedź), że nie wyznacza wymaganej stopy zwrotu. 22,7% odpowiadała, że stopa ta jest określona przez „top management”, 11,4% odpowiedzi wskazuje, że wykorzystywany był model CAPM, 4,5% że stosowano modele APM (lub APT), oraz 4,5% odpowiedzi wskazało, że wykorzystywano historyczne stopy zwrotu. Podkreślam, że to jedynie niewielka część wyników z przeprowadzonego badania[3].

Wymagana stopa zwrotu a wartość przyszła

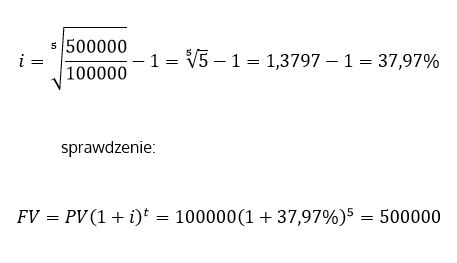

Do wyznaczenia wymaganej stopy zwrotu można wykorzystać również teorie wartości pieniądza w czasie. Mianowicie, często inwestorzy określają ile chcieliby zarobić na danej inwestycji np.: inwestując teraz 100000 zł chcemy aby po 5 latach wartość przyszła wniesionego wkładu wynosiła 500000 zł. W takim przypadku można obliczyć stopę procentową i określić o ile procent rocznie należałoby powiększać wniesiony kapitał. Wzór jest wynikiem przekształcenia formuły na wartość przyszłą [4]:

Przypominam, że przykład dotyczy inwestora, który chce włożyć 100000 zł, a po pięciu latach zwiększyć wartość wkładu do 500000 zł. O ile procent rocznie powinien on zwiększać wartość wniesionego kapitału (przy kapitalizacji składanej)? Przykład należy rozwiązać w następujący sposób (zaokrąglam do 2 miejsc po przecinku):

Z obliczeń wynika, że jeżeli inwestor chciałby kwotę 100000 zł powiększyć do wartości 500000 zł w 5 lat, to rocznie (przy rocznej kapitalizacji odsetek) musiałby zarabiać ok. 37,97%. Tak wysoka stopa zwrotu wydaje się mało realistyczna. Należy dodać, że obliczenia można przeprowadzić w Microsoft Excel. Poniżej, na rysunkach przedstawiam wyniki obliczeń i formuły, które należy wprowadzić do arkusza. Dodatkowo, obliczenia przeprowadziłem z wykorzystaniem funkcji RATE.

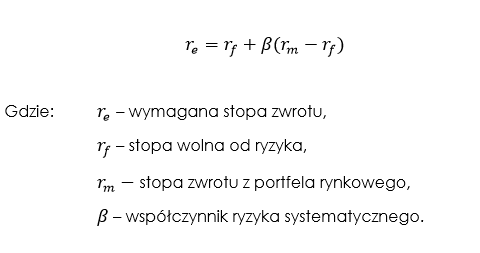

Wymagana stopa zwrotu – model CAPM

W celu wyznaczenia wymaganej stopy zwrotu można wykorzystać model wyceny aktywów kapitałowych (CAPM). W tym celu należy pozyskać dane dotyczące rynku kapitałowego. Do kalkulacji niezbędne są: stopa wolna od ryzyka (np. oprocentowanie bonów lub obligacji skarbowych), współczynnik ryzyka systematycznego BETA badanej spółki, a także stopa zwrotu z rynku, którą można oszacować np. na podstawie notowań indeksu WIG – np. średnia arytmetyczna (lub geometryczna) jego przeciętnych, corocznych przyrostów (względnych). Analitycy bardzo często wykorzystują model CAPM do ustalenia wartości wymaganej stopy zwrotu w odniesieniu do opłacalności inwestycji w akcje. Wzór ma następującą postać [5]:

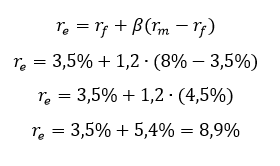

Rozważmy następujący przykład – stopa wolna od ryzyka wynosi 3,5%, beta akcji jest równa 1,2, a stopa zwrotu z portfela rynkowego wynosi 8%. Obliczenia należy przeprowadzić zgodnie z wcześniej zaprezentowanym wzorem:

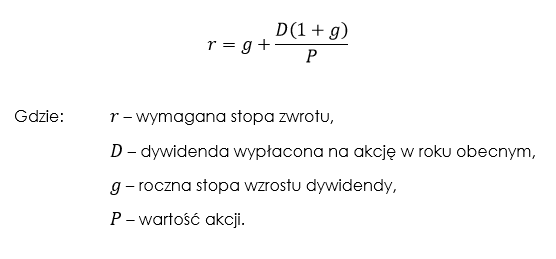

Wymagana stopa zwrotu – model zdyskontowanych dywidend

Do ustalenia wartości wymaganej stopy zwrotu można wykorzystać model zdyskontowanych dywidend. Czasem jest on nazywany modelem wzrostu Gordona, lub modelem stałego tempa wzrostu dywidendy. Przeważnie jest on wykorzystywany w wycenach akcji, ale również pozwala on na określenie wymaganej stopy zwrotu. Wzór ma następującą postać [6]:

Należy wyjaśnić, że roczna stopa wzrostu dywidendy, może być np. obliczona jako średnia arytmetyczna przyrostów dywidendy z ostatnich lat. To znaczy, że należy pozyskać dane dotyczące wypłacanych rokrocznie dywidend i obliczyć przyrosty względne z roku na rok, a następnie średni przyrost dla całego analizowanego okresu. Wartość akcji można odczytać z notowań giełdowych, natomiast wielkość wypłaconej dywidendy z komunikatów spółki lub serwisów informacyjnych.

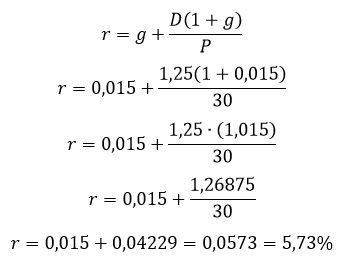

Rozważmy następujący przykład: cena akcji wynosi 30 zł, roczna stopa wzrostu dywidendy jest równa 1,5%, natomiast ostatnia dywidenda wyniosła 1,25 zł. Wartość wymaganej stopy zwrotu można ustalić w następujący sposób:

Oszacowana wartość wymaganej stopy wzrostu dotyczy inwestycji w akcje. Jest ona równa stopie dywidendy powiększonej o przeciętną roczną stopę jej wzrostu.

Obliczenia w MS Excel

W artykule obliczenia przeprowadzone zostały z wykorzystaniem arkusza kalkulacyjnego. Dlatego też, dla osób zainteresowanych zamieszczam plik, który zawiera wszystkie formuły. Rozwiązania przykładów znajdują się w poszczególnych zakładkach arkusza.

Koszt kapitału i wymagana stopa zwrotu – przykłady

Źródła: [1] [2] [3] [4] [5] [6]

Czy do kosztu zadłużenia dodajemy koszty prawnej, koszt za niewykorzystaną część linii kredytowej, opłatę za gotowość banku do udzielenia kredytu itp ?

Witam,

Postaram się odpowiedzieć w kontekście metodyki obliczania WACC. Proszę pamiętać, że koszt długu jest wartością przedstawianą w %. Można go zdefiniować jako stopę zwrotu z powierzonego kapitału przez wierzycieli przedsiębiorstwa. Dlatego też, uważam, że koszty ponoszone jednorazowo, które nie są powiązane bezpośrednio z tym kapitałem, nie muszą być wliczane w poczet kosztu kapitału obcego. Oczywiście, nie twierdze, że tego rodzaju kosztów nie należy uwzględniać, ponieważ w pewnych przypadkach mogłoby to w dużym stopniu uszczegółowić analizę. Niemniej jednak, wiele z nich nie wpisuje się w definicje kosztu kapitału obcego.

Mam nadzieję, ze chociaż trochę pomogłem.

Pozdrawiam,

Michał

Czy Wacc będzie wiec minimalna akceptowalna stopa zwrotu z nowycg czy starych inwestycji?

Witam,

Aby odpowiedzieć na Twoje pytanie potrzebuje, żebyś trochę rozwinęła myśl. WACC jest kosztem kapitału, który może być przyjęty, jako wymagana stopa zwrotu. Niemniej jednak, zakres jego zastosowania jest o wiele większy. Z definicji WACC, jest kosztem kapitału, który dotyczy kapitału zaangażowanego w finansowanie określonej inwestycji.

Pozdrawiam