Czym jest wartość bieżąca netto (NPV)?

Wartość bieżąca netto (NPV, Net Present Value, wartość zaktualizowana netto) zaliczana jest do grupy dyskontowych metod oceny przedsięwzięć inwestycyjnych. Jej zastosowanie daje precyzyjne i miarodajne rezultaty, dlatego też jest ona bardzo często wykorzystywana w praktyce. W niniejszym artykule wyjaśnię w jaki sposób obliczyć oraz zinterpretować wartość bieżącą netto. Kalkulacje zostaną przeprowadzone „ręcznie” oraz w arkuszu kalkulacyjnym Excel.

Wartość zaktualizowana netto (NPV) jest sumą zdyskontowanych przepływów pieniężnych z inwestycji, które następnie pomniejszone są o wartość nakładów początkowych. W prostych słowach oznacza to, że konstrukcja tej metody zakłada dokonanie porównania wielkości wydatków, które należy ponieść w celu realizacji inwestycji z wszystkimi przepływami, które to przedsięwzięcie wygeneruje w przyszłości.

Bardzo istotnym elementem analizy jest wspomniane „dyskontowanie przepływów pieniężnych”, które wygenerowane zostaną przez inwestycję. Oznacza to, że obliczając NPV pod uwagę bierze się wartość obecną każdego przepływu. Ten element analizy wywodzi się z teorii wartości pieniądza w czasie. W bardzo prostych słowach „dyskontowanie” można opisać w następujący sposób – pieniądze, które otrzymamy później mają w chwili obecnej mniejszą wartość. Na przykład, każdy inwestor wolałby otrzymać 10000 zł od razu niż za rok. Przez ten czas, można przecież coś zarobić wykorzystując otrzymany kapitał. Dlatego też, aby kwota otrzymana za rok była równoważna tej, którą możemy uzyskać w danym momencie, powinna ona uwzględnić wszystko to, co jesteśmy w stanie zarobić przez okres oczekiwania na środki finansowe.

Podsumowując, wartość bieżąca netto jest sumą wartości obecnej wszystkich środków, które zostaną wygenerowane przez inwestycje. Następnie, otrzymana wartość jest pomniejszona o nakłady niezbędne do realizacji przedsięwzięcia.

Wynik analizy jest bardzo łatwy do zinterpretowania. Przede wszystkim, należy zwrócić uwagę, czy otrzymana wartość zaktualizowana netto ma dodatni, czy też ujemny znak. Gdy, wynik jest większy, lub równy zeru (NPV≥0) to inwestycja powinna zostać zrealizowana ponieważ spełnia oczekiwania inwestora. W przeciwnym wypadku przedsięwzięcia nie powinno się realizować.

Wzór na wartość zaktualizowaną bieżącą netto (NPV)

Wzór na obliczenie wartości bieżącej netto można przedstawić na kilka różnych sposobów. Najczęściej spotykane jest podejście, które w bezpośredni sposób odzwierciedla definicje NPV (pierwszy z dwóch wymienionych wzorów). Należy jednak zaznaczyć, że czasem nakład inwestycyjny nie jest wyodrębniony z sumy przepływów pieniężnych – traktuje się go jako przepływ występujący w terminie zero (drugi wzór). NPV oblicza się w następujący sposób:

Zmienne występujące we wzorach należy dokładniej opisać, ponieważ podstawienie prawidłowych wartości może okazać się trudne dla osoby, która nie maiła do czynienia ze stosowaniem opisywanej metody. Mianowicie:

- Przepływy pieniężne (CFi, cash flows) – są to wszystkie przepływy, które zostaną wygenerowane przez inwestycje w przyszłości. Ich wysokość jest ściśle powiązana z rodzajem przedsięwzięcia, więc trudno jest jednoznacznie wytłumaczyć w jaki sposób powinny one zostać obliczone. Należy zaznaczyć, że do wzoru podstawia się wartości przepływów pieniężnych, które wystąpią w przyszłości. Ponadto, bardzo istotne jest, aby interwał czasowy pomiędzy nimi był stały. Oznacza to, że do wzoru podstawiamy np. przepływy występujące np. co miesiąc, co kwartał, etc. Warto dodać, że przepływy nie muszą być w każdym okresie takie same.

- Wartość nakładów początkowych (I0, initial outlay) – środki finansowe, które są wymagane do realizacji inwestycji.

- Liczba okresów (n, numer of periods) – liczba okresów, w których występują przepływy pieniężne. Na przykład, gdy rozważana jest inwestycja, która będzie generować przepływy pieniężne co miesiąc przez 3 lata to „n” wyniesie 36 (3*12).

- Wymagana stopa zwrotu (r, required rate of return) – jest to stopa zwrotu (dotycząca rentowności przedsięwzięcia) wymagana przez inwestora. Czyli odzwierciedla ona oczekiwania osób realizujących inwestycję. Na przykład, stopa wynosząca 5% wskazuje, że inwestor oczekuje, iż przedsięwzięcie przyniesie taki zwrot w skali okresu. Wartość tą, często ustala się w oparciu o teorie kosztów alternatywnych, czyli na podstawie analizy kosztu kapitału, który należy pozyskać, aby zrealizować dany projekt. Należy pamiętać, że stopa ta dotyczy pojedynczego okresu, w którym występuje przepływ pieniężny. Oznacza to, że jeżeli inwestor oczekuje zwrotu na poziomie 5% rocznie, a przepływy występują co miesiąc, to należy podzielić wymaganą stopę zwrotu przez 12 (ponieważ w jednym roku jest 12 miesięcy), aby odzwierciedlała ona oczekiwania odnoszące się do pojedynczego miesiąca.

NPV – przykład

Na potrzeby przykładu rozważona zostanie hipotetyczna inwestycja. Inwestor oczekuje, że realizacja pewnego projektu będzie źródłem 5 przepływów pieniężnych występujących co pół roku w wysokości: 100000 zł, 200000 zł, 220000 zł, 180000 zł i 130000 zł. Inwestycja wymaga poniesienia początkowych nakładów w wysokości 670000 zł. Na podstawie analizy kosztu pozyskanego kapitału inwestor wymaga, aby roczna stopa zwrotu wyniosła 12% (czyli półroczna wyniesie 6%, ponieważ w jednym roku występują 2 przepływy). Czy projekt charakteryzujący się wymienionymi parametrami jest warty realizacji? Wszystkie wartości podstawiamy do wzoru:

Otrzymana wartość NPV jest większa od zera. Oznacza to, że projekt inwestycyjny spełnia oczekiwania inwestora. Dlatego tez, przedsięwzięcie charakteryzujące się wymienionymi parametrami powinno zostać zrealizowane.

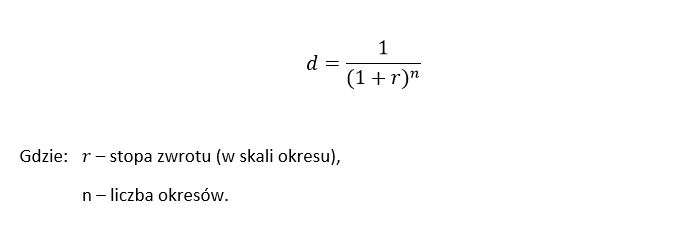

Poniżej zamieszczono tabelę, która ukazuje poszczególne etapy przeprowadzonych obliczeń. Zestawienie dodatkowo uwzględnia wartość współczynnika dyskontowego (inaczej współczynnika dyskontującego) będącego czynnikiem, który zrównuje wartość danego przepływu z jego wartością obecną. Aby, zdyskontować przepływ pieniężny należy przemnożyć jego wartość przez wielkość współczynnika. Wartość współczynnika dyskontującego można obliczyć w następujący sposób:

| Wielkość |

n |

Przepływ pieniężny |

r |

Współczynnik dyskontowy (dyskontujący) |

Zdyskontowany przepływ pieniężny |

| Inwestycja początkowa |

0 |

-670 000 zł |

6% |

1,0000 |

-670 000,00 zł |

| Przepływ nr 1 |

1 |

100 000 zł |

6% |

0,9434 |

94 339,62 zł |

| Przepływ nr 2 |

2 |

200 000 zł |

6% |

0,8900 |

177 999,29 zł |

| Przepływ nr 3 |

3 |

220 000 zł |

6% |

0,8396 |

184 716,24 zł |

| Przepływ nr 4 |

4 |

180 000 zł |

6% |

0,7921 |

142 576,86 zł |

| Przepływ nr 5 |

5 |

130 000 zł |

6% |

0,7473 |

97 143,56 zł |

| NPV |

– |

– |

– |

– |

26775,57 |

NPV – przykład w Microsoft Excel

Microsoft Excel oraz inne arkusze kalkulacyjne posiadają wbudowaną funkcję, która służy do obliczenia wartości bieżącej netto. Zastosowanie tego rozwiązania w dużym stopniu ułatwia pracę analityka ponieważ obliczenia przeprowadza się bardzo szybko. Zgodnie z dokumentacją arkusza kalkulacyjnego Ms Excel składnia funkcji finansowej NPV jest następująca:

NPV(stopa;wartość1;[wartość2];…)

Argument „stopa” dotyczy wymaganej stopy procentowej przez inwestora. Natomiast argumenty „wartość” to przepływy pieniężne z inwestycji występujące w następujących po sobie okresach. Należy zaznaczyć, że ze względu na wygodę, wartości przepływów pieniężnych wprowadza się w postaci zakresu (np. A1:A5), a nie pojedynczo (chociaż nic nie stoi na przeszkodzie, aby w ten sposób je wprowadzić).

Istotne jest, że jeżeli chcemy, aby wynik zastosowania funkcji NPV był identyczny z obliczeniami polegającymi na podstawianiu do wzoru, to kalkulacje należy przeprowadzić w odpowiedni sposób. Mianowicie, w składnie funkcji wpisuje się wartości wymaganej stopy zwrotu i wszystkich przepływów pieniężnych, a następnie od otrzymanego wyniku odejmuje się wielkość nakładów początkowych.

W celu obliczenia NPV wykorzystane zostaną dane z przykładu przedstawionego w poprzedniej części artykułu. W tym przypadku zastosowana zostanie funkcja NPV. Pierwszym krokiem procedury jest wprowadzenie danych wejściowych do arkusza kalkulacyjnego (najlepiej w postaci tabeli). Poniżej zamieszczam przykład tabeli zawierającej wprowadzone dane.

Następny krok polega na wykorzystaniu funkcji NPV. W przykładzie została ona wprowadzona w komórkę B8. Należy pamiętać żeby uwzględnić wszystkie wymagane argumenty. W przykładowym arkuszu, formuła ma następującą postać: =NPV(B2;B4:B8)+B3. To znaczy, że argumentem „stopa” jest wartość zamieszczona w komórce B2 (czyli 6%). Następnie (po średniku) wprowadzono wartość wszystkich przepływów pieniężnych – komórki B4:B8 (bez inwestycji początkowej). Ostatni krok polega na odjęciu wartości inwestycji początkowej od funkcji NPV. Wartość nakładów początkowych (komórka B3) została wprowadzona do arkusza ze znakiem ujemnym, dlatego też w formule dodano wartość komórki B3 do całego wyrażenia. Prawidłowo wprowadzone formuły oraz rezultaty obliczeń przedstawiono na poniższych rysunkach.

Podsumowanie oraz plik arkusza kalkulacyjnego Excel z przykładami

NPV stosowane jest bardzo często w praktyce. Większość studiów wykonalności i biznesplanów obejmuje tą metodę analizy opłacalności inwestycji. Ciekawym przykładem zastosowania opisanej metody są wnioski o dofinansowanie projektów realizowanych ze środków UE. Dokumentacja projektowa bardzo często obejmuje studium wykonalności (lub podobny dokument), który podlega ocenie merytorycznej. Bardzo często zawiera on element obejmujący kalkulację wartości zaktualizowanej netto przepływów pieniężnych, które będą rezultatem realizacji projektu.

Innym narzędziem służącym do analizy opłacalności inwestycji jest IRR (wewnętrzna stopa zwrotu). Jest to metoda komplementarna do NPV, którą również bardzo często wykorzystuje się w praktyce. Temu tematowi poświęciłem odrębny wpis pt. „IRR – Wewnętrzna stopa zwrotu”. Dla osób zainteresowanych przeprowadzonymi obliczeniami zamieszczam plik arkusza kalkulacyjnego.

NPV – przykłady

Szanowny Panie,

Rewelacyjny wpis. W znakomity, prosty i przystępny sposób opisał Pan i wyjaśnił wskaźnik efektywności ekonomicznej inwestycji.

Panie Patryku,

Dziękuję za słowa uznania, miło mi Pana powitać na mojej stronie.

Pozdrawiam,

Michał

Rewelacyjne tłumaczenie !

Bardzo dziękuję!

Żałuję, że wcześniej tutaj nie trafiłam 🙂

Bardzo przydatne wpisy, napisane w przystępny sposób.

Cieszę się, że mój blog Cię zainteresował! 🙂

Bardzo dobry artykul – dziekuje.

Co powinno uwzlegdniac sie przy przeplywach, czy ponizsze postepowanie dla obliczenia NPV i IRR jest prawdilowe?

Przyklad

Inwestycja 2000000 z czego 1000000 z kredytu w oprocentowaniu 4,5%.

Inwestycja 10 lat,

Koszty operacyjne 200tys wliczony koszt podatkowy nieruchomosci, pracownicy, koszty stale

Stale przychody z najmu 200tys rocznie, ryzyko (NOI – brak wynajmu juz ujete)

Pierwsza inwestycja wiec inwestor nie ma okreslonego wymaganego IRR aczkolwiek oczekuje zwrotu na poziomie 10%

Pytania:

1) Czy wartosc inwestycji w cash flow (rok 0) powinna uwzledniac wartosc kredytu (wklad wlasny +kredyt) czy byc wylacznie wartoscia zainwestowancyh srodkow wlasnych (wylacznie wklad wlasny)?

2) Czy przyszle cash flow powinny uwzledniac koszt odsetek i rat kapitalowych? – przychod roczny pomniejszony o roczne odsetki i roczna rate kapitalowa?

3) Czy przyszle cash flow powinny uwzledniac amortyzacje?

4) Czy ponizsze obliczenie stpy dyskontowej bylo by prawidlowe?

DR (Discount rate) = 0,5*10% + 0,5*4,7% = 7,3%

/Polowa kapitalu w oczekiwanej stopie zwrotu 10% + polowa w stopie procentowej banku 4,7% – kredyt 50 na 50/

Witam!

W swoim komentarzu poruszyłeś bardzo wiele interesujących kwestii. Postaram się udzielić dość wyczerpującej wypowiedzi. Niemniej jednak zaznaczam, że kwestie, o które pytasz, są rozpatrywane na różne sposoby, co często zależy od preferencji analityka. Dlatego też, w odpowiedziach uwzględniam rozwiązania, które w mojej opinii są najczęściej stosowane. Nie daje również gwarancji, że moje sugestie są poprawne.

Ad 1 i 4:

Przeważnie, w metodzie NPV uwzględnia się całkowite finansowanie, dlatego też w mojej opinii przepływ „0” powinien obejmować zarówno wkład własny, jak i finansowanie kapitałami obcymi. W tym miejscu odniosę się również do ostatniego pytania, ponieważ z jego treści wynika, że również starasz się ująć w obliczeniach kapitały własne i obce. Mianowicie, stopę dyskontową obliczasz poprawnie (w pewnym stopniu). Wykorzystujesz metodę przypominającą WACC (średni ważony koszt kapitału). Ta miara stosowana jest, gdy mamy do czynienia z kapitałami własnymi i obcymi (a także innymi rodzajami kapitału, w bardziej skomplikowanych przypadkach). Zalecam jednak, aby wymagania inwestora, czyli koszt kapitału własnego, zostały obliczone, a nie ustalone arbitralnie. W tym przypadku można zastosować model CAPM, lub inną podobną metodę. Należy dodatkowo pamiętać, że WACC ma pewne wady. W przypadku projektu, którego przepływy prognozowane są na wiele okresów, średni ważony koszt kapitału może nie być najlepszą miarą. Mianowice, mało prawdopodobne jest, aby na przestrzeni okresu realizacji projektu, struktura kapitałowa nie zmieniła się.

Jest jeszcze jedna kwestia, którą należy rozważyć. W przypadku projektów finansowanych kapitałem obcym od długu należy płacić odsetki. Są one kosztem, który zmniejsza podstawę do opodatkowania. Dlatego też, im więcej kapitałów obcych się wykorzystuje, tym mniejszy podatek zostanie zapłacony. Ta zależność nazywana jest tarczą podatkową. W mojej opinii, precyzyjne obliczania powinny uwzględniać tą kwestię. Ponadto, w bardziej dogłębnej analizę należałoby zbadać optymalną strukturę kapitałową, a następnie określić, jak poziom długu wpływa na ryzyko powodzenia projektu. Mianowicie, efekt tarczy podatkowej może zostać zniwelowany przez ryzyko związane z finansowaniem przedsięwzięcia kapitałami obcymi.

Muszę również wyjaśnić, że w przypadku projektu, który finansowany jest kapitałami obcymi można zastosować również inne metody jego analizy. Zachęcam żebyś zapoznał się z metodą APV, FTE, lub z podejściem opartym wyłącznie na WACC.

Ad 2:

Analiza projektu inwestycyjnego pomaga zweryfikować, czy dane przedsięwzięcie warto jest realizować. Jego powodzeniem są tak samo zainteresowani dawcy kapitału własnego (inwestorzy), jak i obcego (np. kredytodawcy). Uwzględnienie kapitałów własnych i obcych w analizie, skutkuje tym, że od przepływów pieniężnych nie powinno się odejmować kosztów odsetkowych i rat kapitałowych, ponieważ są one zyskiem wierzycieli, którzy finansują dany projekt. Oczywistym jest, że można obliczyć NPV dla przepływów które przypadają wyłącznie na „kapitał własny”. Interesujący jest fakt, iż prawidłowo przeprowadzona analiza, która obejmuje wyłącznie przepływy dla właścicieli kapitału własnego powinna, w większości przypadków, dać taki sam rezultat NPV, jak analiza inwestycji opartej na kapitałach własnych i obcych.

Ad 3:

Kwestia amortyzacji i NPV jest dosyć skomplikowana, ale cieszę się, że poruszyłeś ten problem. W przypadku wartości zaktualizowanej netto rozważane są przepływy pieniężne, które w swojej istocie różnią się od kosztów. Mianowicie, analizuje się gotówkę wygenerowaną przez dany projekt. Amortyzacja jest kosztem, ale nie jest wydatkiem. Więc teoretycznie nie powinno się jej uwzględniać w analizie przepływów pieniężnych. Z tego powodu, wielu analityków nie obejmuje amortyzacji w obliczaniach.

Niemniej jednak, sam fakt, iż amortyzacja istnieje, powoduje powstanie korzyści, które wpływają na przepływy gotówki. Jak już wspomniałem, amortyzacja jest kosztem. Oznacza to, że zmniejsza ona podstawę do opodatkowania. Zatem im wyższa jest amortyzacja tym mniejszy podatek dochodowy zostanie zapłacony przez jednostkę gospodarczą. W związku z tym, wielu analityków w obliczeniach uwzględnia efekt tarczy podatkowej, który wynika z występowania amortyzacji (ang. „depreciation tax shield”).

Mam nadzieję, że przynajmniej trochę pomogłem. Pozdrawiam,

Michał

Mam pytanie, czy można policzyć ten przykład ( czy należy przyjąć inwestycje, przyjmując podane wyżej dane ) używając wzoru na wskaźnik rentowności.

Czy NPV nie liczy sie dla sum netto?

Czyli jak mam przepływ 1000PLN to do wzoru podstawiam 1000PLN pomniejszone o wartość podatku ( o traczy podatkowej nie wspomnę)?

Jeżeli tak to może jakieś sprostowanie w przykładzie powyżej.

Witam,

Racja – przepływy pieniężne, które należy wykorzystać w obliczeniach, są nazywane „przepływami pieniężnymi netto”. W praktyce, bardzo często, ich wartość ustalana jest jako FCFF, czyli przepływy pieniężne dla przedsiębiorstwa. Metodyka zakłada, aby w obliczeniach m.in. uwzględnić wysokość podatku. Ponadto, wymaganą stopę zwrotu ustala się najczęściej jako koszt kapitału, czyli WACC znajdujący zastosowanie przy analizie inwestycji, w której wykorzystuje się różne formy finansowania (m.in. dotyczy to kapitałów obcych). Jednym z elementów średniego ważonego kasztu kapitału jest uwzględnienie tarczy podatkowej o której wspomniałeś.

Muszę wyjaśnić, że przedstawione powyżej podejście, nie jest jedynym, które można zastosować. Dodatkowo, należy pamiętać, aby w obliczeniach prawidłowo uwzględnić podatki. Mianowicie, nie dotyczyłyby one niektórych przepływów pieniężnych. Można również dodać, że niektóre jednostki mogłyby nie uwzględniać podatków w ogóle. Na przykład, jednostki non-profit, niektóre instytucje publiczne, a także przedsiębiorstwa, które realizację projektu traktowałyby wyłącznie jako wyodrębnioną, niewielką część prowadzonej działalności.

Proszę zwrócić jednak uwagę na fakt, że artykuł ma podstawowy charakter i jego celem jest prezentacja sposobu zastosowania formuły NPV. Nie dotyczy on jednak kwestii związanych z prawidłem doborem danych i pełnym procesem budżetowania kapitałowego. Trudno byłoby scharakteryzować wspomniane kwestie jedynie w postaci adnotacji – jest to temat na inny artykuł, który mam nadzieję napisać w przyszłości.

Pozdrawiam,

Michał

Witam,

wcześniejsza prośba już jest nieaktualna.

Pozdrawiam

Witam,

Nie ma najmniejszego problemu, usunąłem poprzedni komentarz. Cieszę się, że udało się Pani znaleźć rozwiązanie. Pozdrawiam serdecznie.

Cześć! Napisałeś: pieniądze, które otrzymamy później mają w chwili obecnej mniejszą wartość. Tak jest gdy mamy dodatnie oprocentowanie. Nie jest tak jednak w ogólnosci.

Witam,

Biorąc pod uwagę samą teorię wartości pieniądza w czasie, można się z Twoim stwierdzeniem zgodzić. W przypadku, gdy podstawiona stopa przyjmuje wartości ujemne to przepływy pieniężne występujące w przyszłych okresach będą miały wyższą wartość obecną od ich wartości nominalnej. Niemniej jednak, biorąc pod uwagę logikę przeprowadzonych analiz, moim zdaniem, nie ma wielu zdarzeń, które spowodowałyby, że do wzoru na NPV podstawiana byłaby ujemna stopa zwrotu. Mianowicie, w tej metodzie wykorzystuje się wymaganą stopę zwrotu, a jest nią najczęściej średni ważony koszt kapitału (WACC).

W tym kontekście, inwestor musiałby założyć, że przeciętnie traci na inwestycjach, więc wymaga ujemnej stopy zwrotu. Ponadto, w dużym uproszczeniu, można stwierdzić, iż kryterium wyboru polegałoby na realizacji inwestycji, która przynosi mniejszą stratę. Zwróć uwagę, że w przypadku ujemnej, wymaganej stopy zwrotu, nominalna wartość dodatnich, przyszłych przepływów pieniężnych może być niższa od nakładów inwestycyjnych, przy dodatniej wartości NPV. Dodatkowo, należy pamiętać, że średni ważony koszt kapitału obliczany jest w oparciu o wiele czynników. Pierwszym jest koszt długu, więc jest wysoce mało prawdopodobne, że oprocentowanie pożyczonego kapitału będzie niższe od zera – biorąc pod uwagę marże, ponieważ oczywistym jest, że stopy procentowe mogą być ujemne. Kolejną rzeczą jest oprocentowanie dłużnych, skarbowych papierów wartościowych. Również jest mało prawdopodobne, że ich rentowność będzie ujemna, itd. W zawiązku z tym, bardzo mała jest szansa, że analiza inwestycji oparta zostanie na ujemnych, wymaganych stopach zwrotu. Chociaż, należy wziąć pod uwagę fakt, że bardzo niskie (ujemne) stopy procentowe, mogłyby doprowadzić do takiej sytuacji.

Niemniej jednak, uważam, że poruszyłeś bardzo interesującą kwestię, o której z chęcią porozmawiam. Czy masz na myśli może jakieś przypadki, w których inwestor wymagałby ujemnej stopy zwrotu z inwestycji?

Pozdrawiam serdecznie!

Witam,

Dziękuję za przydatny opis.

Natomiast proszę poprawić we wzorze wykładnik potęgi w mianowniku. Zamiast ‘n’ powinno być ‘i’.

Pozdrawiam

Witam,

Dziękuję za spostrzegawczość :). Faktycznie, powinno być „i”, ponieważ pozostawienie w wykładniku potęgi symbolu „n” oznaczałoby, że przy każdej iteracji wyrażenie znajdujące się w mianowniku podnosilibyśmy do potęgi równej indeksowi ostatniego okresu. W wolnej chwili postaram się nanieść zmianę na obrazki.

Serdecznie pozdrawiam!

Jejku, dwugodzinny wykład i dalej nie wiem o co chodzi. 5 minut poświęconych temu artykułowi i w końcu coś rozumiem 🙂

Dzięki za komentarz! 🙂 Cieszę się, że artykuł był pomocny.

Pozdrawiam!

Wspaniały wykład. Szkoda, że wcześniej na niego nie trafiłam.

Mam pytanie dotyczące inwestycji. Firma planuje zakup gruntu, budowę obiektu i urządzeń, aby zwiększyć wydajność produkcyjną bez konieczności wynajmowania pomieszczeń. Jest analizowana niezależnie sama inwestycja bez reszty przedsiębiorstwa.

Okres zwrotu wynosi 16 lat.

NPV wychodzi ujemne aż do około 30 lat.

IRR zeruje się dopiero przy 20 latach.

I teraz moje pytanie:

Czy w NPV nie ujmuje się wartości działki lub obiektu, które nadal po 30 latach stanowią ogromny kapitał? Jeśli wlicza się go, to gdzie się dodaje?

Pozdrawiam

Czy czy NPV = 0 przy analizie wrażliwości dopuszczalne jest żeby przepływy były w pewnym okresie poniżej zera. Proszę o pomoc i pozdrawiam.

Panie Michale mam pytanie bo chyba coś robię źle.

mam zadanie do zrobienie ale coś mi wychodzą kosmiczne kwoty.

Nakłady inwestycyjne mam 15.000.000,00 zł

Przepływy pieniężne mam:

1) 7.000.000,00 zł

2. 8.500.0000,00 zł

2) 10.000.000,00 zł;

3) 12.000.000,00 zł;

4) 14.000.000,00 zł

Problem w tym że inwestycja dotyczy podstawowej działalności przedsiębiorstwa i bez niej zwyczajnie nie będzie ono funkcjonować.

Stopa dyskonta wynosi 5%

z obliczeń wynika że NPV to jakieś 30.000.000,00 zł

wiem że ma być powyżej zera ale aż tak?

4.

Witam jak obliczyc takie zadanie?

Proszę obliczyć wartość NPV jeśli:

– stopa dyskontowa wynosi: 8%

– ekonomiczny czas trwania projektu: 4 lata

– wszystkie wielkości podane są w EURO

2022 2023 2024 2025

Suma wszystkich korzyści 1050 7000 3700 –

Suma wszystkich kosztów 2500 6070 3450 –

= przepływ finansowy netto 200

Czynnik dyskontujący 6%

Zdyskontowana wartość

Suma NPV ?