Współczynnik ryzyka systematycznego beta – wstęp

Szacowanie ryzyka związanego z inwestycją w udziałowe papiery wartościowe bardzo często obejmuje obliczenie współczynnika beta danego waloru. Ten parametr wykorzystywany jest przy ustalaniu kosztu kapitału własnego, który jest integralnym elementem wyceny przedsiębiorstwa. W tym artykule przedstawię na przykładzie sposób obliczenia współczynnika ryzyka systematycznego β (beta).

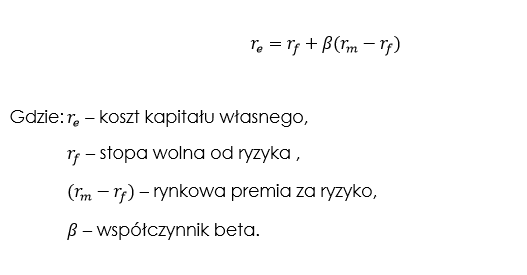

Współczynnik ryzyka systematycznego Beta ma szczególne znaczenie gdy wykorzystuje się model DCF. W tej metodzie (do zdyskontowania przepływów pieniężnych) za stopę dyskonta przyjmowany jest średni ważony koszt kapitału (WACC), którego elementem jest koszt kapitału własnego. Niemniej jednak, aby obliczyć wielkość tego kosztu należy wcześniej ustalić wartość parametru Beta. Przypominam, że koszt kapitału własnego najczęściej oblicza się w oparciu o model wyceny aktywów kapitałowych (CAPM), który ma następującą postać[1]:

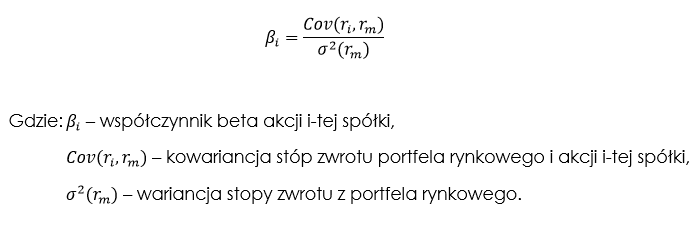

W przypadku wyceny przedsiębiorstwa (spółki) wartość poszczególnych elementów modelu CAPM ustalana jest często w oparciu o informacje zewnętrzne (stopa wolna od ryzyka przyjmowana jako np. oprocentowanie obligacji), lub pewne uproszczenia (rynkowa premia za ryzyko często ustalana jest arbitralnie). Niemniej jednak, wartość współczynnika beta należy obliczyć we własnym zakresie. Gdy, analizuje się dane historyczne to powinno się skorzystać z następującego wzoru[2]:

Oczywiście można uniknąć przeprowadzenia obliczeń i skorzystać ze współczynników, które obliczył ktoś inny. W takim przypadku nie mamy jednak pewności jaki horyzont czasowy został przyjęty w odniesieniu do danych wejściowych.

Dane wejściowe

Przed przystąpieniem do oszacowania wartości parametru beta należy przygotować dane wejściowe w postaci tabeli. W tym celu niezbędne jest pozyskanie informacji ze źródeł zewnętrznych. Należy pamiętać, że zgodnie z przedstawionym wzorem, obliczenia należy przeprowadzić na bazie stóp zwrotu akcji wybranej spółki i portfela rynkowego. W tym miejscu należy zastosować pewne uproszczenie. Mianowicie, stopy zwrotu z portfela rynkowego szacuje się na bazie historycznych wartości wybranego indeksu giełdowego, np. WIG. Tego rodzaju rozwiązanie stosowane jest w praktyce.

Oznacza to, że należy skorzystać ze dowolnego źródła i pobrać historyczne wartości przyjmowane przez indeks oraz ceny interesującej nas akcji. Przykłady będą opierać się na obserwacjach z całego miesiąca, a obliczone zostaną dzienne stopy zwrotu. Proszę pamiętać, że analityk arbitralnie przyjmuje intersujący go okres i rodzaj stopy zwrotu (mogą być to np. miesięczne stopy zwrotu). Dodatkowo najczęściej przyjmuje się wartości zamknięcia danego waloru, ale nie jest to reguła. Należy pamiętać, żeby interwały czasowe były identyczne zarówno dla indeksu jak i dla cen akcji. To znaczy, że jak np. obliczamy miesięczne stopy zwrotu, to wartości i ceny przyjmujemy z tych samych okresów – np. z pierwszego dnia każdego miesiąca. Jeżeli pierwszego dnia miesiąca wypada święto to zarówno dla akcji i indeksu przyjmujemy inny najbliższy dzień, w którym prowadzone są notowania. Z reguły korzysta się z dziennych stóp zwrotu, natomiast cały okres przeważnie obejmuje 3 – 5 lat.

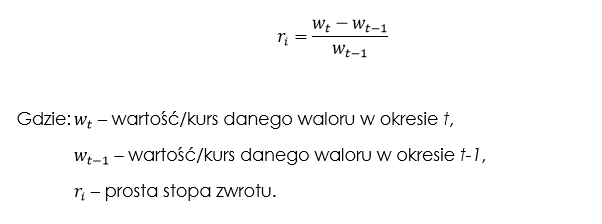

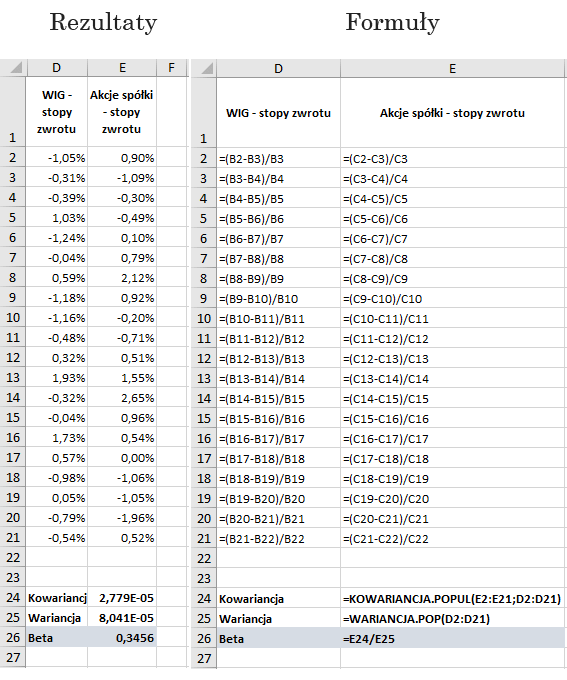

Przykładowy zestaw danych przedstawiono poniżej. Informacje obejmują kursy zamknięcia dla analizowanego waloru (fikcyjna spółka) oraz indeksu WIG. W kolumnach D i E obliczono proste stopy zwrotu, które zostaną wykorzystane do oszacowania wartości parametru beta. Ostatni z zamieszczonych rysunków ukazuje formuły, które należy wprowadzić do arkusza kalkulacyjnego. Stopy zwrotu obliczone zostały tak, jak oblicza się względne przyrosty łańcuchowe[3]:

Przykład kalkulacji współczynnika beta w arkuszu Microsoft Excel

Korzystając z przedstawionych wcześniej danych, należy przystąpić do obliczenia współczynnika beta. Procedurę można przeprowadzić na wiele sposobów. Każdy z nich powinien dać identyczne rezultaty. W następnych częściach artykułu zaprezentuje na rysunkach odmienne metody służące do obliczenia wartości współczynnika ryzyka systematycznego beta.

Zastosowanie funkcji „kowariancja.popul” i „wariancja.pop”

Betę można obliczyć podstawiając odpowiednie wartości do przedstawionego wcześniej wzoru. W tym celu, należy w pierwszej kolejności obliczyć wariancje stóp zwrotu z rynku, a także kowariancje stóp zwrotu waloru i portfela rynkowego. Następnie otrzymane rezultaty trzeba przez siebie podzielić (kow/war). Obliczenia bardzo łatwo jest przeprowadzić wykorzystując w tym celu funkcje arkusza kalkulacyjnego: „kowariancja.popul” i „wariancja.pop”. Pierwsza wymaga podania dwóch argumentów – zakresów, w których znajdują się stopy zwrotu. Proszę pamiętać, że w obliczeniach „y” to stopy zwrotu z wybranej akcji, a nie rynkowe. Przeprowadzając analizę, chcemy sprawdzić jak zmienia się kurs akcji w zależności od zmian indeksu. Argumentem funkcji „wariancja.pop”są stopy zwrotu z portfela rynkowego.

Na rysunku zamieszczonym poniżej przedstawiono wyniki obliczeń oraz formuły, które należy wprowadzić w arkusz kalkulacyjny Microsoft Excel. Proszę pamiętać, że kolumny A, B i C zostały ukryte ze względu na oszczędność miejsca na stronie. W tych kolumnach znajdują się przedstawione wcześniej dane wejściowe.

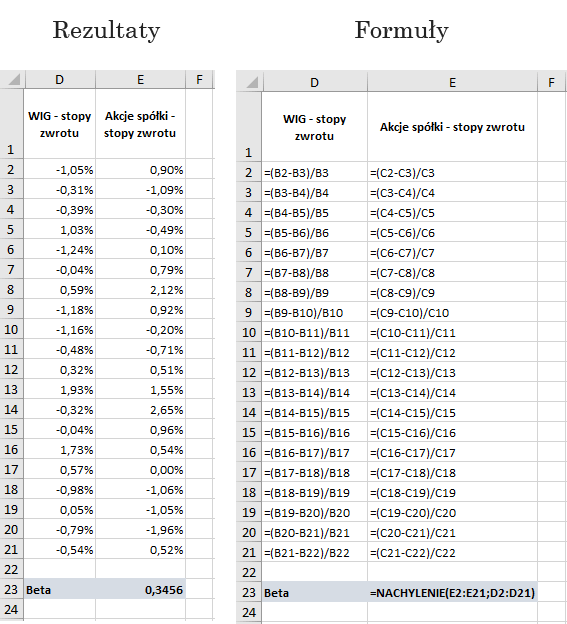

Zastosowanie funkcji „nachylenie”

Inną metodą obliczania wartości współczynnika beta jest zastosowanie funkcji „nachylenie”. Wymaga ona wprowadzenia dwóch argumentów – zakresów, w których zamieszczone są stopy zwrotu. Podobnie jak w przypadku kowariancji „y” to stopy zwrotu z akcji wybranej spółki. Na rysunku zamieszczonym poniżej przedstawiono rezultaty oraz formuły.

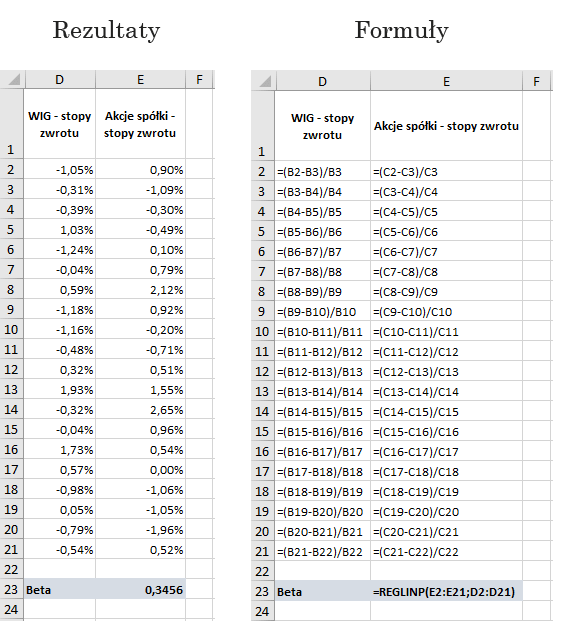

Zastosowanie funkcji „reglinp”

W analogiczny sposób do funkcji „nachylenie” można zastosować funkcję „reglinp”.

Zastosowanie funkcji pearson i odch.stand.popul

Istnieje możliwość obliczenia współczynnika beta korzystając ze wzoru na kowariancję. Oznacza to, że trzeba obliczyć odchylenie standardowe stóp zwrotu akcji, indexu i współczynnik korelacji Pearsona. Następnie, rezultaty trzeba przez siebie przemnożyć, a uzyskany wynik podzielić przez odchylenie standardowe obliczone dla stóp zwrotu z indeksu. Poniżej przedstawione zostały wyniki i formuły.

Obliczenia manualne – bez zastosowania funkcji

Betę można obliczyć samodzielnie – bez zastosowania funkcji programu Excel. Procedurę, można przeprowadzić na kartce papieru. Niemniej jednak, odradzam to rozwiązanie z uwagi na dużą ilość czasu, który należałoby poświęcić na policzenie wartości omawianego współczynnika.

Na potrzeby przykładu obliczenia przeprowadzone zostaną w arkuszu kalkulacyjnym, w którym wszystkie wartości zostaną podstawione do odpowiedniego wzoru. W tym celu, należy sięgnąć do podręcznika statystyki, lub ekonometrii i odnaleźć formuły dotyczące prostej regresji. Parametr kierunkowy równania jest współczynnikiem beta. Należy zatem postępować zgodnie z następującą procedurą[4]:

Rezultaty przeprowadzonych obliczeń przedstawione zostały na rysunku zamieszczonym poniżej. Z wprowadzonymi formułami można zapoznać się analizując załączony plik programu Microsoft Excel. Otrzymany wynik jest identyczny z rezultatami analizy przeprowadzonej z wykorzystaniem funkcji arkusza kalkulacyjnego.

Beta spółki nienotowanej na giełdzie papierów wartościowych

W niektórych przypadkach analityk zainteresowany jest wartością współczynnika beta akcji przedsiębiorstwa, które nie jest notowane na giełdzie. Taka sytuacja przede wszystkim dotyczy wyceny spółki, w której zakłada się, iż koszt kapitału własnego ustalany jest w oparciu o model wyceny aktywów kapitałowych (CAPM).

Brak znajomości notowań powoduje, że oszacowanie współczynnika beta przedsiębiorstwa jest utrudnione. Dlatego też, w takim przypadku stosuje się pewnego rodzaju uproszczenie. Procedura jest procesem kilku etapowym:

- W pierwszym kroku oblicza się wartość współczynników beta spółek działających w tej samej branży co wyceniane przedsiębiorstwo (takich, które są notowane).

- Następnie, dla każdej spółki należy obliczyć stosunek długu do kapitału zaangażowanego (sposób ustalania tej wartości opisałem w artykule poświęconemu wycenie spółki metodą DCF).

- Wyliczone współczynniki należy oddłużyć („odlewarować”) czyli ustalić jaka byłaby wartość beta gdyby przedsiębiorstwa nie posiadały długu.

- W kolejnym kroku obliczana jest średnia arytmetyczna oddłużonych współczynników beta. Przyjmuje się, że tyle wynosi wartość współczynnika dla analizowanego i nienotowanego przedsiębiorstwa.

- Następnie należy obliczyć stosunek długu do kapitału zaangażowanego analizowanej spółki.

- Ostatni etap procedury polega na ponownym „zadłużeniu” współczynnika beta spółki, biorąc pod uwagę udział długu w kapitałach ogółem.

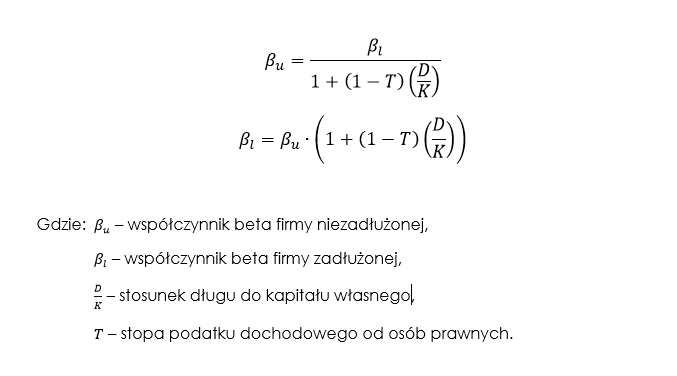

W przypadku omawianej procedury najważniejszy wydaje się być proces zadłużenia i oddłużenia współczynnika beta. Obliczenia należy przeprowadzić w oparciu o następujące wzory:

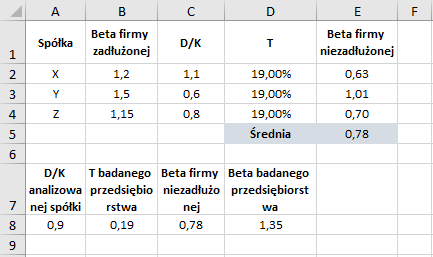

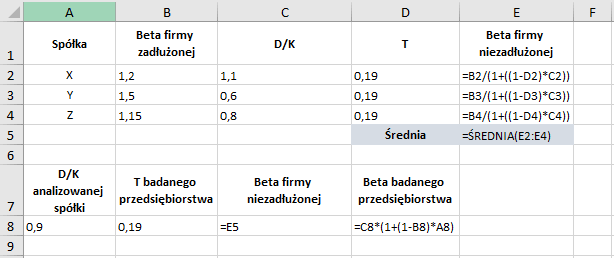

Na potrzeby artykułu przeprowadzono przykładowe obliczenia. Zaznaczam jednak, że dane są fikcyjne i nie mają związku ze współczynnikiem beta obliczonym w pozostałych częściach artykułu. Przeprowadzenie pełnej analizy wymagałoby obliczenia współczynnika beta dla wszystkich firm z branży, a także ustalenia stosunku długu do kapitałów ogółem (w drodze analizy sprawozdań finansowych).

W przykładzie przyjęto, że w branży funkcjonują trzy spółki X, Y i Z. Stopa podatku dochodowego od osób prawnych wynosi 19%. Stosunek długu do kapitałów własnych wynosi kolejno: 1,1 dla firmy X, 0,6 dla przedsiębiorstwa Y, 0,8 dla spółki Z oraz 0,9 dla analizowanej spółki. Proszę pamiętać, że dane wejściowe można doprecyzować. Na przykład „T” czasem zastępowany jest efektywną stopą opodatkowania. Przykładowe rezultaty obliczeń zamieszczone zostały poniżej.

Interpretacja

Interpretacja rezultatów nie jest skomplikowana (dot. spółki notowanej na giełdzie). Otrzymany wynik świadczy, że w odniesieniu do historycznych stóp zwrotu (dziennych; z jednego miesiąca) zmiana wartości indeksu giełdowego WIG o 1% przekładała się na wzrost wartości akcji badanej spółki o ok. 0,34%.

Otrzymany rezultat wskazuje, że analizowana akcja jest defensywna. W prostych słowach można stwierdzić, że ryzyko tej akcji jest mniejsze niż ryzyko całego rynku. Dzieje się tak ponieważ, zmienność kursu akcji jest mniejsza niż zmienność indeksu.

Współczynnik ryzyka systematycznego może przyjmować również inne wartości. Gdyby wielkość parametru beta była wyższa od jedności to akcja, w pewien sposób, „wzmacniałaby” zachowania całego rynku. W takim przypadku dany walor można nazwać akcją agresywną. Proszę również pamiętać, że współczynnik beta może mieć ujemną wartość. W takim przypadku kierunek zmian stóp zwrotu danego waloru jest odwrotny do zmian stopy zwrotu z indeksu.

Podsumowanie i plik arkusza Microsoft Excel z przykładami

Należy zaznaczyć, że pomimo faktu, iż parametry beta (oraz ogółem model CAPM) są bardzo często stosowane w praktyce, ich zastosowanie w wycenach akcji poddawane jest słusznej krytyce. Mianowicie, autorzy badań empirycznych bardzo często wskazują, iż współczynnik ryzyka systematycznego w niezadowalający sposób wyjaśnia zachowania stóp zwrotu[5].

Przedstawiona na łamach artykułu metodyka obliczeń, może zostać wykorzystana przy ustalaniu wartości beta na potrzeby wyceny przedsiębiorstwa metodą DCF. Należy jednak pamiętać, aby do analizy przyjąć odpowiedni okres czasu, ponieważ przedstawiony przykład bazował jedynie na 20 dziennych stopach zwrotu. Warto dodać, że betę można policzyć dla kilku różnych okresów żeby sprawdzić jak zmienia się ten parametr w zależności od przyjętego zakresu czasu.

Dla osób zainteresowanych załączam plik arkusza kalkulacyjnego Microsoft Excel, w którym przeprowadzono wszystkie przedstawione obliczenia. Poszczególne metody zamieszczono w osobnych zakładkach/arkuszach.

beta

Źródła:

[1] Zob. P. Quiry, M. Dallocchio, Y. Le Fur, A. Salvi, “Corporate Finance: Theory and Practice”, John Wiley & Sons Ltd, 2005, s. 421.

[2] Zob. E.F. Fama, K.R. French, “The Capital Asset Pricing Model: Theory and Evidence,” The Journal of Economic Perspectives, Vol. 18, 3, Summer 2004, s. 28. Oraz

[3] Zob. S. Ostasiewicz, Z. Rusnak, U. Siedlecka, „Statystyka. Elementy teorii i zadania, Wydawnictwo Akademii ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2006, s. 363-364.

[4] Zob. „Ekonometria. Metody, przykłady, zadania” red. J. Dziechciarz, Wydawnictwo Akademii ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2003, s. 24.

[5] Zob. E.F. Fama, K.R. French, “The Cross-section of Expected Stock Returns,” Journal of Finance 47, 1992, s. 427-465 oraz E.F. Fama, K.R. French, “The Capital Asset Pricing Model: Theory and Evidence,” The Journal of Economic Perspectives, Vol. 18 (3), 2004, s. 25-46.

Michał. Dziękuję. Bardzo dobry tekst.Pytanie: skoro CAPM jest krytkowany przy wycenach akcji, to czy jest jakas metoda niekrytykowana?

Dobre pytanie 🙂

Niestety, nie wydaje mi się żeby istniała metoda, która nie podlega krytyce. Na polu nauki i praktyki gospodarczej wypracowano wiele technik służących do określania kosztu kapitału własnego. Zostały one stworzone, między innymi, w odpowiedzi na wady modelu CAPM. Na przykład, jest to model APT, czy też metoda, którą opracowali E. Fama i K.R. French. Niemniej jednak, te techniki również podlegają krytyce.

Pozdrawiam,

Michał

Wydaje mi się, że w artykule jest błąd

Witam Adam,

Oczywiście, błędy mogą się zdarzyć. Napisz mi proszę, w którym miejscu, wg. Ciebie, wkradła się pomyłka?

Pozdrawiam!

“…należy w pierwszej kolejności obliczyć wariancje stóp zwrotu danej akcji, a także kowariancje stóp zwrotu waloru i portfela rynkowego.”

Moim zdaniem: “…należy w pierwszej kolejności obliczyć wariancje stóp zwrotu z rynku”

Adamie, bardzo dziękuję za spostrzegawczość 😊 . Naniosłem zmianę. Serdecznie pozdrawiam!