Dyskonto handlowe – istota

Oprócz dyskontowania prostego (rzeczywistego) istnieje również inna metoda dyskontowania, która nie uwzględnia kapitalizacji odsetek. Te dwie koncepcje stosunkowo łatwo jest ze sobą pomylić, dlatego też w niniejszym wpisie postaram się wyjaśnić czym charakteryzuje się tzw. „zasada dyskonta handlowego”.

Zasada dyskontowania handlowego jest mniej popularna od dyskontowania rzeczywistego, a przez to rzadziej stosuje się ją w praktyce. Niemniej jednak, nie powinna być ignorowana, ponieważ jest ważnym elementem teorii wartości pieniądza w czasie. Najlepszym przykładem zastosowania tej zasady są weksle.

Istotą zasady dyskonta handlowego jest ustalenie opłaty za udzieloną pożyczkę na bazie kwoty, którą dłużnik będzie musiał oddać w przyszłości. Ważne jest, że ta kwota jest potrącana od całkowitej wartości pożyczonego kapitału w chwili gdy udzielana jest pożyczka (z góry). Opłatę tą nazywa się dyskontem.

Dyskontowanie proste (rzeczywiste) a dyskonto handlowe

Pomiędzy dwoma zasadami – dyskontowania prostego i handlowego istnieją pewne różnice. Oczywiście, wynikają one z zastosowania odmiennych wzorów. Niemniej jednak, bardzo ważne jest, aby zrozumieć intuicję, która leży u podstaw prezentowanych koncepcji. Nie jest ona skomplikowana i najłatwiej ją przedstawić na przykładach. Rozważmy zatem dwie sytuację (różne pożyczki)[1]:

- Pożyczka nr 1 (dyskontowanie proste/procent prosty) – Pożyczkobiorca zobowiązuje się oddać 11000 zł („F” ) równo za rok („t = 1”), przy stopie procentowej równej 10% („i = 0,1”). Ile musielibyśmy mu pożyczyć teraz, żeby za rok oddał wymaganą kwotę (stosujemy dyskontowanie proste/rzeczywiste):

Wynik oznacza, że musimy pożyczyć teraz 10000 zł, aby za rok otrzymać 11000. To znaczy, że w przypadku oprocentowania prostego stosujemy następującą zasadę: pożyczamy teraz 10000 żeby pożyczkobiorca za rok oddał 10% więcej od tej kwoty (10% z tysiąca to 1000 zł).

- Pożyczka nr 2 (dyskonto handlowe) – Pożyczkobiorca potrzebuje 11000 zł na rok czasu (oprocentowanie 10%). Decydujemy, że opłatę pobierzemy od razu (dyskonto), czyli pożyczymy o 10% mniej niż chce pożyczkobiorca – 10% z 11000 zł wynosi 1100 (11000 x 10% = 1100 zł) więc kwota pożyczki wynosi 9900 (11000 odjąć 1100).

Dyskonto handlowe – wzory

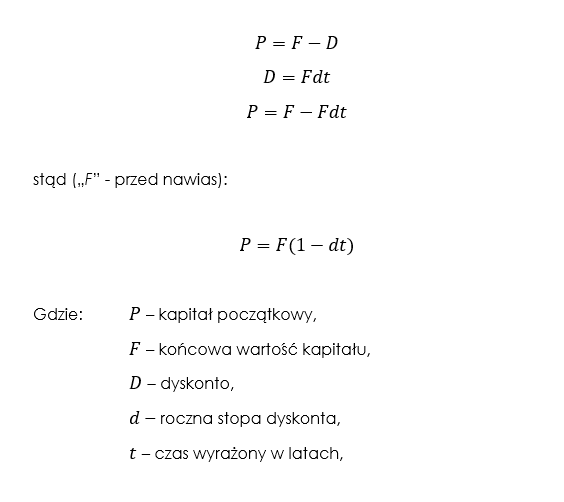

Główna zasada dyskonta handlowego zakłada, że wartość kapitału początkowego (np. kwota udzielanej pożyczki) będzie równa wartość końcowej („F”; np. może to być kwota, którą chce otrzymać pożyczkobiorca) pomniejszonej o dyskonto („F – D”). Natomiast dyskonto, będzie stanowiło iloczyn wartości końcowej („F”), stopy dyskonta („d”) i czasu („t”). Zasadę dyskonta handlowego, można przedstawić za pomocą następujących wzorów[2]:

Należy zaznaczyć, iż w przypadku zasady dyskonta handlowego wykorzystuje się tzw., „roczną stopę dyskontową” a nie roczne oprocentowanie (tak jak w przypadku oprocentowania prostego). Należy dodać, że wyżej przedstawiony wzór można przekształcić tak, aby móc obliczyć wartość kapitału końcowego. Mianowicie, w teorii jest możliwe akumulowanie kapitału wykorzystując zasadę dyskonta handlowego[3]:

Należy zaznaczyć, iż w przypadku zasady dyskonta handlowego wykorzystuje się tzw., „roczną stopę dyskontową” a nie roczne oprocentowanie (tak jak w przypadku oprocentowania prostego). Należy dodać, że wyżej przedstawiony wzór można przekształcić tak, aby móc obliczyć wartość kapitału końcowego. Mianowicie, w teorii jest możliwe akumulowanie kapitału wykorzystując zasadę dyskonta handlowego[3]:

Dyskonto handlowe – przykłady

Przedstawione wzory na dyskonto można również przekształcać, w taki sposób aby obliczyć inne wielkości niż wartość kapitału początkowego. Zastosowanie różnych formuł przedstawiono na poniższych przekładach (pierwsze dwa zadania dotyczą podstawowego wariantu wzoru):

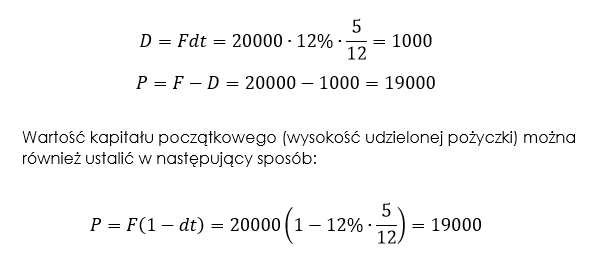

- Przykład 1 (wartości szukane: kapitał początkowy i dyskonto) – pożyczkobiorca potrzebuje 20000 zł na okres 5 miesięcy, przy czym rozumie, że od tej kwoty potrącona zostanie opłata w postaci dyskonta. Roczna stopa dyskonta wynosi 12%. Wysokość pożyczki oraz wartość dyskonta można obliczyć w następujący sposób:

- Przykład 2 (weksel; szukane: dyskonto i kapitał początkowy) – Weksel opiewający na kwotę 50000 zł został zdyskontowany w banku przy rocznej stopie procentowej równej 7%. Termin płatności weksla nastąpi za 147 dni (zakładamy, że w roku jest 365 dni). Wartość dyskonta i kwotę, którą otrzymał właściciel weksla można obliczyć w następujący sposób:

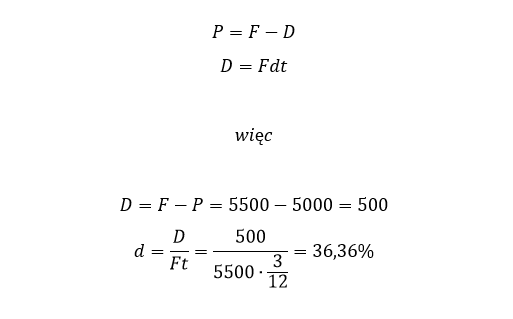

- Przykład 3 (szukane wartości: roczna stopa dyskonta i dyskonto) – pożyczkobiorca otrzymał pożyczkę w wysokości 5000 zł, natomiast za 3 miesiące będzie musiał oddać 5500 zł. Wartości dyskonta („D”) i rocznej stopy dyskonta („d”) można obliczyć w następujący sposób:

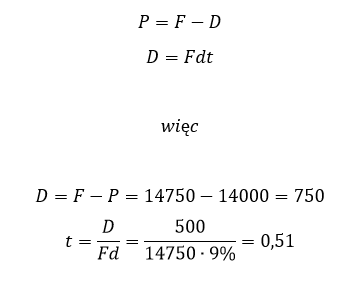

Przykład 4 (wartość szukana: czas) – Na jak długi czas musi zostać udzielona pożyczka w wysokości 14000 zł, aby przy rocznej stopie dyskontowej wynoszącej 9% pożyczkobiorca musiał zwrócić pożyczkodawcy kwotę 14750 zł (zastosowane jest dyskonto handlowe)? Wartości dyskonta i czasu można wyznaczyć w następujący sposób (wynik jest frakcją całego roku – 0,51 oznacza, iż potrzeba trochę powyżej pół roku czasu):

Przykład 4 (wartość szukana: czas) – Na jak długi czas musi zostać udzielona pożyczka w wysokości 14000 zł, aby przy rocznej stopie dyskontowej wynoszącej 9% pożyczkobiorca musiał zwrócić pożyczkodawcy kwotę 14750 zł (zastosowane jest dyskonto handlowe)? Wartości dyskonta i czasu można wyznaczyć w następujący sposób (wynik jest frakcją całego roku – 0,51 oznacza, iż potrzeba trochę powyżej pół roku czasu):

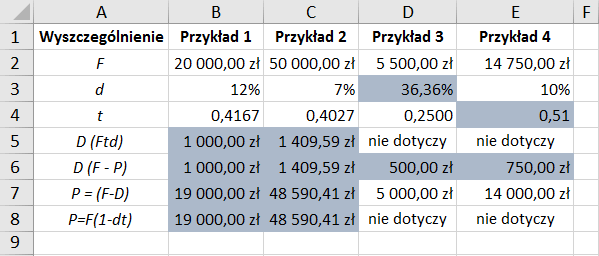

Dyskonto handlowe – przykłady w arkuszu kalkulacyjnym MS Excel

Przedstawione przykłady można również obliczyć wykorzystując do tego arkusz kalkulacyjny. W tym przypadku wykorzystany został Microsoft Excel, niemniej jednak zasadę dyskonta handlowego można bez najmniejszego problemu zastosować w innym arkuszu.

Poniżej zamieszczone zostały grafiki, na których zaprezentowano rezultaty obliczeń oraz formuły, które należy wprowadzić w odpowiednie komórki. Zaznaczam, że szaroniebieskie pola zawierają obliczenia dotyczące wartości szukanych. W komórkach bez tła zamieszczone zostały dane wejściowe. Należy zaznaczyć, że czas wprowadzono w postaci formuły. Na przykład w pierwszym przypadku w komórkę wprowadzono „=5/12” ponieważ pożyczka została udzielona na pięć miesięcy, a tych jest 12 w całym roku. Stąd w przykładzie nr 1 czas wynosi 0,4167.

Dyskonto handlowe – plik MS Excel

Dla osób zainteresowanych obliczeniami przeprowadzonymi w arkuszu kalkulacyjnym Microsoft Excel, zamieszczam plik z przykładami. Zachęcam również do zapoznania się z innymi artykułami, które poświęciłem zagadnieniom związanym z teorią wartości pieniądza w czasie.

Dyskonto handlowe – przykłady

Źródła:

[1] Podobne przykłady przedstawione zostały w podręczniku autorstwa M. Podgórskiej, J. Klimkowskiej, „Matematyka Finansowa”, Wydawnictwo Naukowe PWN, Warszawa 2006, s. 37.

[2] Zob. R.L. Brown, S. Kopp, P. Zima, “Mathematics of Finance”, McGraw Hill Ryerson, 7 ed., 2011, s.23.

[3] Ibidem, s.24.