Teoria wartości pieniądza w czasie – dyskonto proste (rzeczywiste)

W poprzednim artykule przedstawiona została zasada procentu prostego. Jej zastosowanie umożliwia odszukanie wartości przyszłej kapitału początkowego. W tym wpisie przedstawię działanie odwrotne do procentu prostego – dyskontowanie proste.

Dyskontowanie proste polega na odszukaniu wartości kapitału początkowego przy znanej wartości kapitału końcowego. W dużym uproszczeniu, ta zasada pozwala na uzyskanie odpowiedzi na następujące pytanie: ile muszę zaoszczędzić teraz, aby uzyskać określoną kwotę w przyszłości? Ważne jest, aby nie mylić dyskontowania prostego (rzeczywistego) z dyskontem prostym (handlowym), które opiszę w odrębnym wpisie.

Należy pamiętać, że w dyskontowaniu prostym nie występuje zjawisko kapitalizacji. To znaczy, że np. zakładamy, iż odsetki wypacane są jednorazowo na końcu inwestycji (czyli odsetki nie generują innych odsetek).

Dyskonto proste (rzeczywiste) – istota i wzory

Proces dyskontowania prostego polega na odszukaniu wartości kapitału początkowego przy znanej wartości kapitału końcowego. Należy zatem wyjaśnić podstawowe pojęcia, które związane są z omawianą procedurą:

- Kapitał początkowy („P ”) – jak sama nazwa wskazuje są to środki, które zamierzamy zainwestować. W przypadku dyskontowania prostego będzie to wartość poszukiwana, ponieważ chcemy określić ile musimy zainwestować, żeby w rezultacie tego procesu otrzymać daną wartość kapitału końcowego.

- Kapitał końcowy („F ”) – wielkość kapitału, który jest rezultatem inwestycji. W uproszczeniu można go opisać jako kapitał, który chcielibyśmy otrzymać na końcu inwestycji. To znaczy, że uwzględnia on wniesiony wkład początkowy (kapitał początkowy) i odsetki, które zarobiliśmy.

- Dyskonto („D ”) – jest to różnica występujące pomiędzy kapitałem końcowym i początkowym (D = F – P).

- Roczna stopa procentowa („i ”) – roczne oprocentowanie, np. rachunku bankowego.

- Czas („t ”) – czas wyrażony w latach (np. 25 dni w latach będzie równe 25/365, 12 tygodni będzie równe 12/52, trzy kwartały to ¾ itd.).

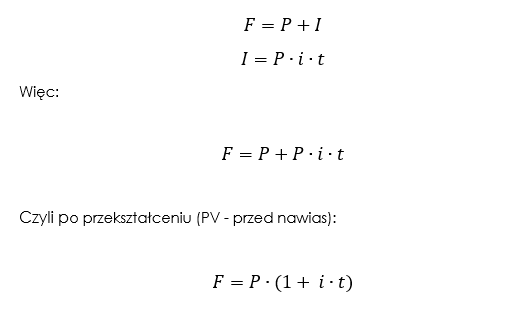

Znając wszystkie wartości występujące we wzorach, można przedstawić odpowiednie formuły. W pierwszej kolejności należy przypomnieć zasadę procentu prostego[1]:

W dyskontowaniu prostym wartością szukaną jest „P ”, dlatego też w wyniku przekształcenia powyższego wzoru wiemy, że[2]:

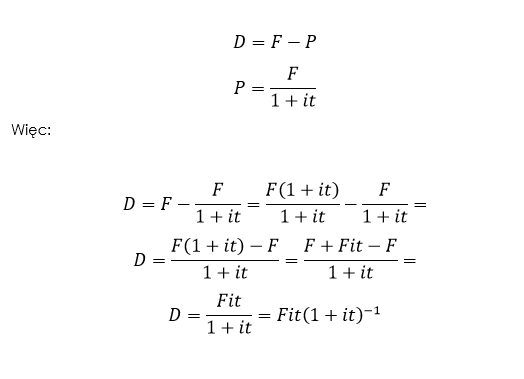

Z punktu widzenia przedstawionej zasady dyskonta protego bardzo ważne jest obliczenie wartości dyskonta „D ” – różnicy występującej pomiędzy kapitałem końcowym „F ” i początkowym „P ”. Formułę na dyskonto można łatwo wyprowadzić przekształcając zaprezentowane powyżej wzory[3]:

Dyskonto proste (rzeczywiste) – przykłady

Omawianą zasadę dyskonta prostego warto jest przedstawić na przykładach. Dlatego tez rozważone zostaną dwa przypadki – lokaty bankowej i pożyczki krótkoterminowej. W przykładach ustalona zostanie wartość kapitału początkowego i dyskonta. Rozważmy zatem wspomniane przypadki (są to przykłady analogiczne do tych, które przedstawiłem w artykule o procencie prostym):

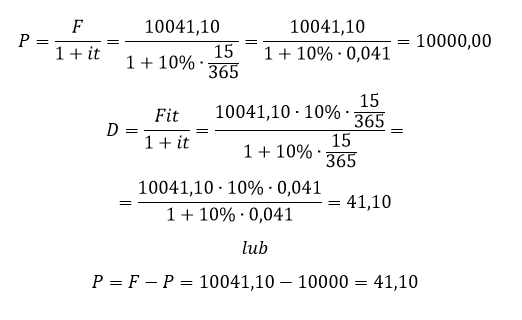

- Przykład 1 – Pożyczając znajomemu pieniądze na okres 15-stu dni chcielibyśmy otrzymać od niego 10041,10 zł. Wiemy, że nie zgodzi się na oprocentowanie wyższe niż 10% w skali roku. Ile musimy mu pożyczyć dziś, żeby oddał nam 10041,10 zł po 15 dniach? Obliczenia należy przeprowadzić w następujący sposób (zaokrąglam do 2 miejsc po przecinku):

- Przykład 2 – Bank oferuje półroczną lokatę oprocentowaną 6% w skali roku. Jaką kwotę musielibyśmy umieścić na lokacie teraz, aby za 6 miesięcy móc wypłacić 51500 zł. Należy zaznaczyć, że lokata jest likwidowana po półrocznym okresie, a odsetki wypacane są jednorazowo w chwili likwidacji. Obliczenia należy przeprowadzić w następujący sposób (zaokrąglam do 2 miejsc po przecinku):

Dyskonto proste (rzeczywiste) – przykłady w arkuszu kalkulacyjnym Microsoft Excel

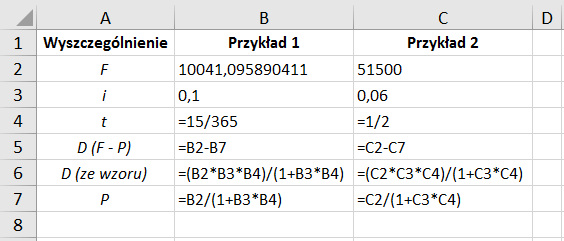

Obliczenia można przeprowadzić w arkuszu kalkulacyjnym. Podobnie jak w przypadku procentu prostego nie wykorzystuje się żadnych funkcji. Wzory trzeba wprowadzić manualnie w arkusz kalkulacyjny. Na poniższych grafikach zamieszczone zostały wyniki obliczeń oraz formuły. Przypominam, ze na końcu artykułu znajduje się plik xlsx z rozwiązanymi przykładami.

Podsumowanie i plik arkusza Microsoft Excel z przykładami

Zasada dyskontowania prostego (rzeczywistego) znajduje zastosowanie w praktyce. Na przykład, ta koncepcja ma bardzo duże znaczenie przy wycenie krótkoterminowych instrumentów rynku pieniężnego takich jak bony skarbowe. Razem z zasadą procentu prostego jest ona bardzo dobrym wstępem do koncepcji oprocentowania składanego, którą opiszę w kolejnych wpisach. Dla zainteresowanych zamieszczam plik arkusza kalkulacyjnego z przykładami, które zostały przedstawione w artykule.

Dyskonto proste (rzeczywiste) – przykłady

Źródła:

[1] Wstęp do teorii wartości pieniądza w czasie – procent prosty

[2] Zob. M.L. Lial, T.W. Hungerford, J.P. Holcomb, B. Mullins, „Mathematics with Applications In the Management, Natural and Social Sciences”, Pearson, 2014, s. 228.

[3] Zob. M. Podgórska, J. Klimkowska, „Matematyka finansowa”, Wydawnictwo Naukowe PWN, Warszawa 2006, s.31.

Jestem zachwycona, że a tak przejrzysty sposób ktoś jest w stanie wytłumaczyć rzeczy, które dla większości ignorantów jak ja są “czarną magią”. Dziękuję.

Bardzo dziękuję za miłe słowa.

No właśnie. Dopiero jak tu trafiłam, to wszystko stało się proste. Dzięki bardzo.

Nie ma problemu! Dziękuję za komentarz.

Czarna magia, 5 minut na Twojej stronie i wszystko jasne, dziękuję 👏

Dzięki 🙂

Dzień dobry,

Moim zadaniem jest porównanie przepływów pieniężnych kredytu i leasingu za pomocą wartości obecnej (PV). Nie jestem pewien co mogę uznać za stopę dyskontową (minimalną stopę zwrotu oczekiwaną przez inwestora)w przypadku tych źródeł finansowania.

Byłbym niezwykle wdzięczny za wskazówkę.