Teoria wartości pieniądza w czasie – wstęp

Teoria wartości pieniądza w czasie bardzo często przedstawiana jest w kontekście nauki umiejętnego oszczędzania. W takich przypadkach często analizuje się różne lokaty bankowe i generowane przez nie odsetki. W artykule, przedstawię wstęp do teorii wartości pieniądza w czasie – często pomijaną „zasadę procentu prostego”, która znajduje swoje zastosowanie w praktyce.

Przed omówieniem koncepcji procentu prostego należy wyjaśnić znaczenie trzech bardzo istotnych pojęć: długość czasu oprocentowania, okresu kapitalizacji i kapitalizacji. Wymienione pojęcia najłatwiej jest wyjaśnić na przykładzie pożyczki lub lokaty bankowej. W obydwu przypadkach przekazujemy swój kapitał licząc na dochód w postaci odsetek.

W ramach lokaty bankowej powierzamy swoje pieniądze bankowi na określony czas – jest to czas oprocentowania. Niemniej jednak, klient otrzymuje odsetki częściej niż wynosi cały okres trwania danej lokaty. Na przykład, pieniądze powierzamy bankowi na okres 2 lat, a odsetki wypłacane są co miesiąc. Dlatego też, należy pamiętać, aby potrafić rozróżnić pojęcie czasu oprocentowania od okresu kapitalizacji. W podanym przykładzie okresem kapitalizacji jest miesiąc natomiast okresem oprocentowania są dwa lata.

W przypadku lokat bankowych okres oprocentowania jest przeważnie dłuższy od okresu kapitalizacji. Dotyczy to również zwykłych depozytów. Mianowicie, „trzymając” pieniądze na rachunku nie likwidujemy go od razu po otrzymaniu pierwszych odsetek. W takim przypadku dochodzi do zjawiska kapitalizacji. Oznacza to, że wypłacone wcześniej odsetki będą generować kolejne odsetki w następnym okresie (np. miesiącu). Taki proces obejmuje zastosowanie zasady procentu składanego (inaczej złożonego), którą dokładnie przedstawię w odrębnym wpisie, ponieważ w przypadku procentu prostego nie znajduje ona zastosowania.

Zasada oprocentowania prostego

Teoria wartości pieniądza w czasie uwzględnia tzw. „zasadę oprocentowania prostego” (simple interest). Jest to pewien sposób oprocentowania kapitału, w którym nie występuje zjawisko kapitalizacji ponieważ odsetki obliczane są proporcjonalnie do długości czasu oprocentowania. Na przykład, tą zasadę można by zastosować w następujących przypadkach:

- Roczna lokata, która wypłaca odsetki razem z kapitałem po upływie roku. W tym samym momencie lokata ulega likwidacji.

- Depozyt, który wypłaca jego posiadaczowi odsetki „do ręki”, a nie na rachunek, gdzie pierwotnie umieszczony został kapitał. To oznacza, że kapitał nie jest powiększany o kwotę narosłych odsetek.

- Pożyczka, w przypadku, której pożyczkobiorca oddaje całą kwotę wraz z narosłymi odsetkami w jednym momencie, a nie w ratach.

Podsumowując, dochód w postaci odsetek nie jest doliczany do kapitału początkowego (zgodnie z zasadą procentu prostego). W takim przypadku, jego wielkość w kolejnym okresie nie będzie większa niż jego wartość początkowa. Technicznie rzecz ujmując, w przypadku procentu prostego, czas oprocentowania jest równy okresowi kapitalizacji.

Procent prosty (simple interest) – wzór

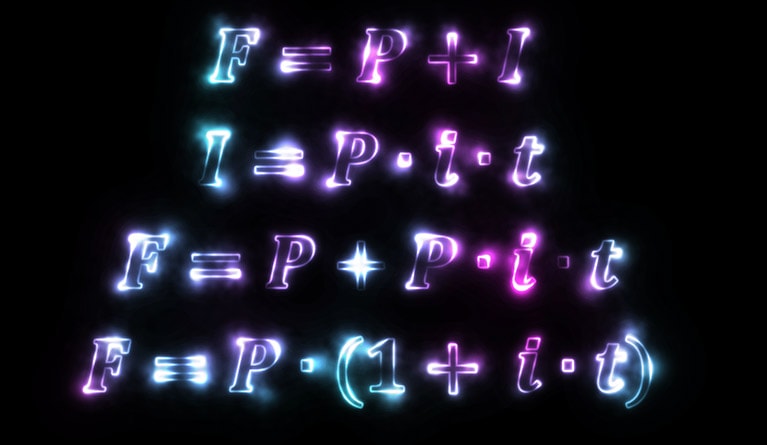

Zasadę procentu prostego rozpatruje się w kontekście rocznej stopy procentowej. Kapitał końcowy będzie sumą wartości odsetek i kapitału początkowego. Natomiast odsetki są proporcjonalne do długości czasu oprocentowania. Tą relację opisują następujące wzory[1][2]:

Z przedstawionej formuły wynika, że kapitał końcowy będzie równy kapitałowi początkowemu powiększonego o odsetki, które wynikają z czasu oprocentowania i rocznej stopy procentowej. Powyższy wzór nie jest skomplikowany. Niemniej jednak, w przypadku jednego elementu formuły łatwo jest o popełnienie błędu. Mianowicie, większość zastosowań „procentu prostego” będzie dotyczyło okresów, z reguły, krótszych od jednego roku (np. pożyczka na 15 dni, półroczna lokata, itp.). Dlatego też, litera „t” będzie reprezentować czas przedstawiany jako frakcja całego roku. Na przykład:

- czas w przypadku 15 dniowej pożyczki będzie wynosił 15/365 (przy założeniu, że w roku jest 365 dni),

- czas w przypadku lokaty na pół roku wyniesie 1/2 (ponieważ w jednym roku są dwa półrocza).

Proszę pamiętać, że w podręcznikach akademickich z zakresu nauk ekonomicznych występuje bardzo wiele rozbieżności w zapisie wzorów. Na przykład, bardzo często, w formułach uwzględniane są całe skróty, składające się z kilku liter. Taki zapis może błędnie sugerować mnożenie wielu zmiennych przez siebie, co bardzo często wprowadza czytelnika w błąd.

Procent prosty – przykład

Zastosowanie teorii procentu prostego najłatwiej jest przedstawić na przykładach. Dlatego też, rozważmy dwa przypadki: krótkoterminową pożyczka oraz lokatę. W obydwu przykładach ustalono wartość kapitału końcowego, czyli sumę wkładu początkowego i odsetek, które ten kapitał wygenerował. Rozważmy zatem następujące przykłady:

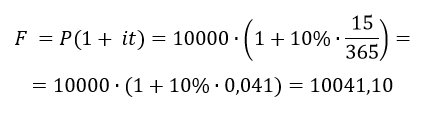

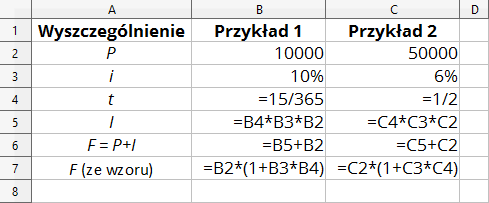

- Przykład 1 – Udzielono krótkoterminową pożyczkę 10000 zł na okres 15 dni. Umowa przewiduje oprocentowanie w wysokości 10% w skali roku. Odsetki od udzielonej pożyczki płatne są w chwili zwrotu kapitału początkowego. Wartość odsetek i kapitału końcowego można obliczyć w następujący sposób:

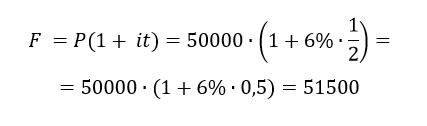

- Przykład 2 – Rozważmy krótkoterminową, półroczną lokatę bankową w wysokości 50000 zł. Oprocentowanie środków wynosi 6% w skali roku. Wszystkie odsetki wypłacono są po upływie 6 miesięcy jednorazowo (nie ma innych wypłat w trakcie trwania lokaty). Wartość kapitału końcowego i odsetek wynosi:

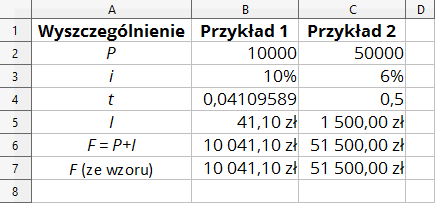

Przykład w arkuszu Microsoft Excel

Obliczenia można również przeprowadzić w arkuszu kalkulacyjnym Microsoft Excel (lub jakimkolwiek innym, np. można wykorzystać darmowe odpowiedniki tj. OpenOffice lub LibreOffice). Zastosowanie przedstawionych wzorów jest bardzo łatwe. W przypadku omawianej metodyki nie wykorzystuje się, żadnych funkcji, lecz wpisuje się formuły bezpośrednio w komórki arkusza. Poniżej zaprezentowane zostały obliczenia dla wcześniej przedstawionych przykładów. Druga z zamieszczonych grafik uwidacznia zastosowane formuły.

Plik arkusza kalkulacyjnego

Zastosowania teorii procentu prostego są ograniczone. Niemniej jednak, stanowi on bardzo ważny element teorii wartości pieniądza w czasie. Dla zainteresowanych zamieszczam plik arkusza kalkulacyjnego, w którym przeprowadzone zostały obliczenia.

Procent prosty – przykłady

Źródła:

[1] Zob. D.A. Young, „Financial Mathematics: A Computational Approach”, Yuta & Co, Ltd, Johannesburg 2007, s.3-4.

[2] Zob. M. Podgórska, J. Klimkowska, „Matematyka finansowa”, Wydawnictwo Naukowe PWN, Warszawa 2006, s.15-17.

Świetnie wytłumaczone, dzięki! A czy przy kapitalizacji prostej jest jakiś wzór na obliczenie oprocentowania? (W przypadku, gdy nie podano go w zadaniu)

Dziękuję za komentarz. W przypadku procentu prostego, oprocentowanie roczne “i” można wyznaczyć dzieląc wielkość odsetek “I” przez iloczyn wartości obecnej “P” i czasu “t” (i = I/Pt). Na przykład, gdy wartość udzielonej pożyczki wynosi 10000 zł (P = 10000), a dłużnik po 6 miesiącach (t = 0,5, ponieważ 6 miesięcy to pół roku) zobowiązany jest oddać 11000 zł (F = 11000), to w celu obliczenia rocznej stopy oprocentowania pożyczki należy obliczyć wartość odsetek, która wynosi 1000 zł (I = F – P = 11000 – 10000 = 1000). Otrzymaną wielkość dzielimy przez iloczyn Pt, który wyniesie 5000 (Pt = 10000 * 0,5). W związku z tym wiemy, że roczne oprocentowanie pożyczki wynosi 20% (i = I/Pt = 1000 / (10000 * 0,5) = 0,2 = 20%)

Bardzo pomocne, prosty język i jasne wytłumaczenie 🙂

Bardzo dziękuję 🙂