Istota wyceny certyfikatów depozytowych

Certyfikaty depozytowe (CD), w pewnym stopniu, przypominają lokatę bankową. Należy jednak pamiętać, że są to zbywalne, dłużne papiery wartościowe. Oznacza to, iż istnieje możliwość odsprzedaży tych walorów na rynku wtórnym przed terminem zapadalności. Ta cecha certyfikatów depozytowych (ich zbywalność) daje przesłanki ku temu, aby przeprowadzać wycenę tych walorów. Mianowicie, inwestor powinien potrafić określić cenę, za która jest gotowy sprzedać, lub kupić dany walor, aby zrealizować wymaganą przez siebie stopę zwrotu (lub stopę zwrotu z rynku pieniężnego).

Należy wyjaśnić, że certyfikaty depozytowe są papierami wartościowymi, których emitent potwierdza przyjęcie pewnej kwoty pieniężnej od ich nabywcy. Jednocześnie zobowiązuje się on do zwrotu depozytu wraz z należnymi odsetkami w terminie wykupu. W przeciwieństwie do lokat bankowych, posiadacz certyfikatu depozytowego może go sprzedać na rynku wtórnym w każdym momencie przed jego wykupem. Ta cecha omawianych walorów sprawia, że są one chętnie nabywane przez przedsiębiorstwa. Dokładna charakterystyka certyfikatów depozytowych, wraz z opisem ich genezy oraz rodzajów została przedstawiona w odrębnym opracowaniu.

W związku z najważniejszymi cechami certyfikatów depozytowych, ich wycena obejmuje dwa etapy. Obydwa oparte są na metodach dotyczących procenta prostego i dyskontowania rzeczywistego. Dlatego też, wyróżnić należy dwa następujące elementy analizy:

- Pierwszy etap – ustalana jest wartość przyszła danego certyfikatu depozytowego. Mianowice, wykorzystując dane dotyczące oprocentowania danego waloru, jego nominału i terminu wykupu oblicza się ile zarobiłby inwestor gdyby przetrzymał certyfikat do okresu zapadalności.

- Drugi etap – obliczana jest wartość obecna certyfikatu depozytowego. W tym kroku dyskontuje się wynik uzyskany podczas pierwszego etapu analizy. Natomiast, stopą procentową, jest tzw. wymagana stopa zwrotu, lub np. stopa zwrotu z rynku pieniężnego.

Wycena certyfikatu depozytowego – wzór

Wzory dotyczące poszczególnych etapów wyceny certyfikatu depozytowego najczęściej podawane są osobno – w pierwszej kolejności na wartość przyszłą, a następnie na obecną. Niemniej jednak, całą procedurę można przedstawić za pomocą jednej formuły. Ma ona następująca postać [1]:

Należy wyraźnie zaznaczyć, że w wycenie certyfikatu depozytowego zakładany jest brak kapitalizacji odsetek. To znaczy, że są one wypłacane jednorazowo przy wykupie danego waloru. Dodatkowo, w powyższym wzorze odwołano się do pojęcia stopy zwrotu z rynku pieniężnego – rynkowej stopy zwrotu. Jest to jest możliwa do zrealizowania stopa zwrotu z inwestycji w inne instrumenty, które charakteryzują się podobnym ryzykiem i horyzontem czasowym. Dodatkowo w liczniku, wartość przyszła obliczana jest na bazie całego okresu dotyczącego danego certyfikatu (począwszy od chwili emisji do daty wykupu). Dzieje się tak ponieważ posiadacz certyfikatu, w momencie zapadalności, otrzyma wszystkie odsetki niezależnie od daty zakupu waloru.

Przykłady wyceny certyfikatów depozytowych

Poniżej przedstawione zostały trzy przykłady wyceny certyfikatów depozytowych. Każdy z nich przedstawia inną sytuację. Rozważmy zatem następujące przypadki:

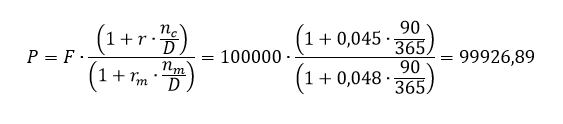

- Dany jest certyfikat depozytowy, którego termin wykupu wynosi 90 dni (zakłada się, że w jednym roku jest ich 365). Wartość nominalna tego waloru jest równa 100000 zł, natomiast oprocentowanie wynosi 4,5%. Inwestor zamierza zakupić ten certyfikat, niemniej jednak wcześniej przeprowadził analizę podobnych inwestycji i ustalił, że wymagana stopa dochodu powinna wynosić 4,8%. Wartość tego waloru można wyznaczyć, w następujący sposób:

Wynik to wartość omawianego waloru. Gdyby zakupiono ten certyfikat za 99926,89 zł i przetrzymano przez 90 dni do terminu wykupu to wymagana stopa dochodu zostałaby zrealizowana, a posiadacz waloru otrzymałby 101109,59 zł. Ważne jest, że przedstawiona sytuacja dotyczy wyceny certyfikatu w chwili jego emisji.

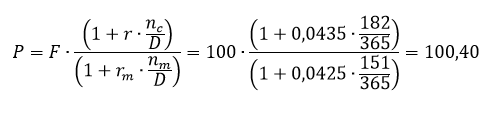

- Rozważmy certyfikat o wartości nominalnej równej 100 zł, którego termin wykupu to 2017-11-15, data emisji to 2017-05-17, a data wyceny to 2017-06-17. Oprocentowanie wynosi 4,35% natomiast stopa rynkowa (market yield) 4,25%. Kalkulacje wartości należy zacząć od ustalenia długości poszczególnych okresów (pomiędzy podanymi datami). Mianowicie, od emisji do wykupu jest 182 dni, a od daty wyceny do terminu zapadalności 151 dni. Wartość można wyznaczyć w następujący sposób:

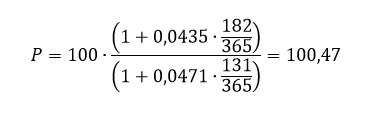

- Kontynuując poprzedni przykład rozważmy jak zmieniłaby się wartość certyfikatu depozytowego, gdyby po 20 dniach (czyli 2017-07-07) okazało się, że stopa dochodu z porównywalnych inwestycji (w tym przypadku stopa rynkowa) wzrosłaby do 4,71%

Rezultat jest większy od wartości nominalnej pomimo, iż wymagana stopa dochodu jest wyższa od stopy oprocentowania. Proszę pamiętać, że posiadacz certyfikatu w momencie wykupu otrzyma cały depozyt wraz z odsetkami. Dodatkowo, gdy na rynku wtórnym inwestor kupi go pomiędzy datą emisji i zapadalności to nie będzie musiał oczekiwać przez cały okres na odsetki. Dlatego tez, im bliżej jest do daty wykupu tym wartość certyfikatu będzie bliższa, tej która wynika z oprocentowania depozytu.

Przykłady w Microsoft Excel

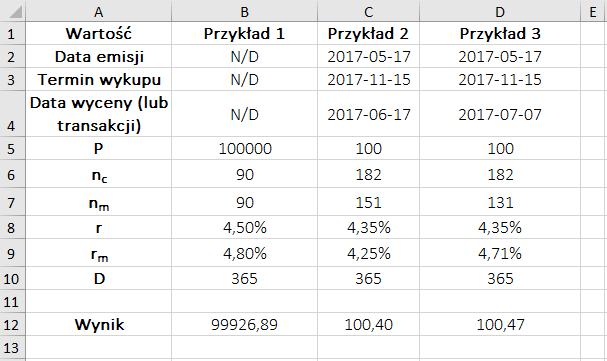

Obliczenia z łatwością można przeprowadzić w Microsoft Excel. Metodyka wyceny certyfikatów depozytowych nie wymaga zastosowania wbudowanych funkcji, dlatego też do poszczególnych komórek powinny zostać przepisane wzory. Na poniższych rysunkach przedstawiono rezultaty obliczeń oraz formuły, które wprowadzono do arkusza. Dodatkowo zamieszczono plik xlsx do pobrania.

Analiza certyfikatów depozytowych

O czym należy pamiętać?

Wycena certyfikatów depozytowych, a także bonów skarbowych oparta została na bardzo przejrzystej i nieskomplikowanej metodyce. Należy jednak podkreślić, że we wzorach bardzo często pojawia się tzw. „umowna liczba dni w roku”, która wbrew pozorom może przysporzyć wielu trudności przy wycenie papierów wartościowych.

Wspomniana wielkość nie dotyczy wyłącznie liczby dni w roku, ale tego, w jaki sposób obliczane są odległości pomiędzy datami. Ten problem dotyczy zagadnień związanych z konwencją naliczania odsetek (day count convetnion), którą dokładniej opisałem w innym artykule.

Należy zatem wyjaśnić, że w przykładach przedstawionych w niniejszym opracowaniu wykorzystano konwencję ACT/ACT. Co w uproszczeniu oznacza, że założono, iż w roku jest 365 dni, natomiast liczbę dni pomiędzy konkretnymi datami oblicza się zgodnie z kalendarzem.

Źródła: [1]