Wartość obecna i kapitalizacja podokresowa

Posiadacze lokat bankowych przeważnie otrzymują odsetki częściej niż raz na rok. Każda wypłata zmienia je w kapitał, ponieważ zasilają one to samo konto, na które wpłynął wkład inwestora. Zamiana odsetek w kapitał nazywana jest kapitalizacją, natomiast, gdy zdarza się ona częściej niż raz do roku to nazywana jest kapitalizacją podokresową.

Wspomniane zjawisko ma duży wpływ na obliczenia związane z szacowaniem wartości obecnej przepływów pieniężnych. Analizując jego wpływ na wartość przyszłą można zauważyć, że im częściej kapitalizacja występuje w ciągu jednego roku tym będzie ona wyższa. Kalkulacja wartości obecnej jest dyskontowaniem, tak więc działaniem odwrotnym do oprocentowania składanego. Stąd można przypuszczać, że im częściej kapitalizacja wystąpi w jednym roku tym wartość obecna będzie niższa.

We wstępie, należy wyjaśnić, że w różnych pozycjach literaturowych omawiane zjawisko może być odmiennie nazywane. Opisy teorii wartości pieniądza w czasie bardzo często mają swoje źródło w literaturze anglojęzycznej, a w niej kapitalizacja podokresowa nazwana jest: semi-annual compounding, lub periodic compounding. Dlatego też, w różnych tekstach można napotkać pojęcie „kapitalizacji śródrocznej” i inne podobnie brzmiące terminy, które dotyczą tego samego zagadnienia.

Wzór na wartość obecną przy kapitalizacji podokresowej

Formuła na wartość obecną przepływu pieniężnego, uwzględniająca kapitalizacje występujące częściej niż raz w roku, wynika z przekształcenia wzoru na jego wartość przyszłą. Finalna wersja formuły na ma stępującą postać:

Poszczególne elementy wzoru zostały wielokrotnie omówione, w artykułach, w których omawiałem metody obliczania wartości przyszłej. Należy jednak krótko wyjaśnić, że wartość obecna (“PV”) jest rezultatem działania, który ukazuje ile wynosi wartość danego przepływu pieniężnego na chwile obecną. We wzorze występuje nominalne roczne oprocentowanie („i”; np. oprocentowanie lokaty), a także informacja dotycząca czasu. Mianowicie, należy określić ile lat trwa inwestycja („t”) i jak często w ciągu jednego roku występuje zjawisko kapitalizacji (“n”; np. jak często wypłacane są odsetki). Wartość przyszła („FV”) to nic innego jak kapitał, którego spodziewamy się w przyszłości. Może to być np. wartość środków na lokacie.

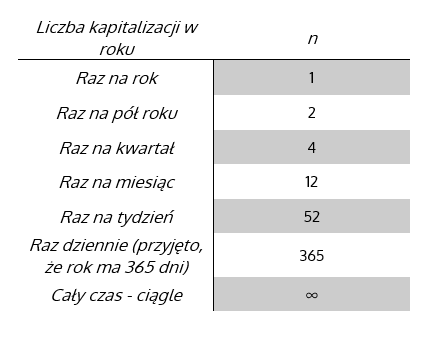

W obliczeniach bardzo ważna jest liczba kapitalizacji w roku. Należy wyjaśnić, że gdy np. odsetki są wypłacane raz na miesiąc to „n” będzie równe 12, ponieważ tyle jest miesięcy w jednym roku. Gdyby, były one wypłacane raz na tydzień to “n” byłoby równe 52. W tabeli zamieszczonej poniżej przedstawiono wartości, które przykładowo może przyjmować „n”.

Rezultaty obliczeń należy interpretować z zachowaniem ostrożności. Mianowicie, nieskomplikowane przykłady najczęściej pozwalają na określenie wartości kapitału, który należy zainwestować teraz, aby otrzymać określoną kwotę w przyszłości. Niemniej jednak, wiele rozbudowanych modeli zostało opartych na dyskontowaniu pewnych wielkości – np. przepływów pieniężnych. Zaliczyć do nich można np. dochodowe metody wyceny przedsiębiorstwa (np. model DCF), lub wybrane, metody służące do oceny projektów inwestycyjnych (np. NPV). W przypadku każdej metody, rezultaty interpretowane są inaczej. Dlatego też, zasada procentu składanego i dyskontowanie powinny być traktowane jako instrumenty wprowadzające do nauki bardziej zaawansowanych metod.

PV – wartość obecna – przykłady obliczeń

Opisywana metoda zostanie przedstawiona na przykładach. Należy jednak wcześniej wyjaśnić, iż bardzo często w teorii wartości pieniądza w czasie wykorzystuje się termin „dyskonto”. Jest to nic innego, jak różnica pomiędzy wartością przyszłą i bieżącą. Rozważmy następujące przykłady (rezultaty zaokrąglone zostały do dwóch miejsc po przecinku):

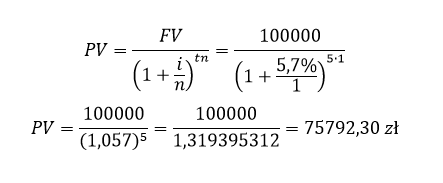

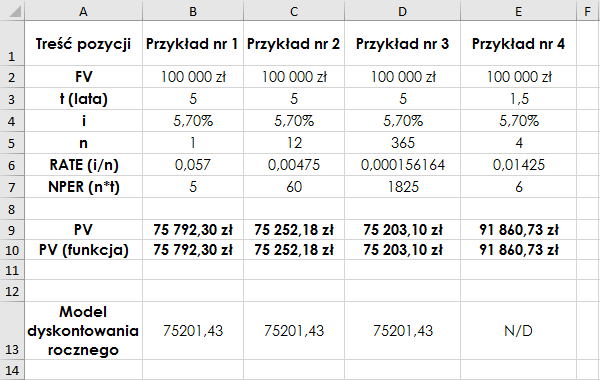

- Przykład 1 – Inwestor chce za 5 lat dysponować kwotą 100000 zł. Ma możliwość założenia długoterminowej lokaty o oprocentowaniu 5,7% w skali roku. Jaki kapitał powinien ulokować teraz, aby za pięć lat dysponować wyznaczoną kwotą, wiedząc, że odsetki wypłacane są raz do roku?

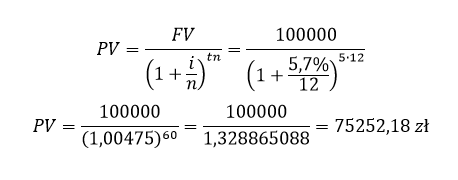

- Przykład 2 – Zmodyfikujmy dane z przedstawionego przykładu i sprawdźmy, jaką kwotę inwestor powinien ulokować teraz, przy miesięcznej kapitalizacji odsetek.

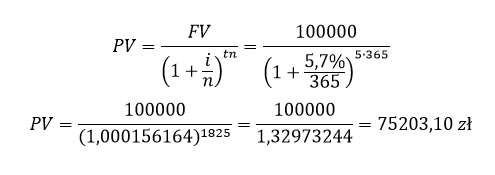

- Przykład 3 – Obliczenia zostaną przeprowadzone ponownie, tym razem dla n = 365 (kapitalizacja dzienna),

Trzy powyższe przykłady pokazują wyraźnie, że im większa jest liczba kapitalizacji występujących w ciągu roku, tym niższa jest wartość obecna analizowanego przepływu pieniężnego. W teorii najniższa wartość obecna wystąpiłaby przy tzw. ciągłej kapitalizacji odsetek.

- Przykład 4 – Istnieje możliwość obliczenia wartości obecnej przy kapitalizacji ciągłej – należy zastosować tzw. „model dyskontowania ciągłego” [1]:

Należy dodać, że w wyżej przedstawionym wzorze oprocentowanie dotyczy pojedynczego okresu, a „n” określa całkowita liczbę rozpatrywanych okresów (czasem nazywaną NPER). W powyższym przykładzie przyjęto, że do wzoru podstawiona zostanie wartość oprocentowania rocznego i liczba lat. Równie dobrze można byłoby podstawić dane z 2-giego przykładu. Mianowicie, gdyby oprocentowanie wyniosło 0,00475 (5,7%/12), a liczba okresów n = 60 (5*12) to rezultat byłby identyczny:

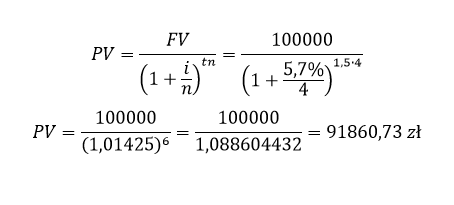

- Przykład 5 – Rozważmy inny przykład. Załóżmy, że inwestor chce w przyszłości dysponować kwotą 100000 zł. Lecz w tym przypadku zakłada lokatę półtoraroczną (t=1,5), która wypłaca odsetki raz na kwartał (n=4), przy oprocentowaniu rocznym równym 5,7%. Jaką kwotę inwestor powinien ulokować w banku?

Rozwiązanie przykładów w MS Excel – funkcja PV

Wszystkie rozpatrywane przykłady można rozwiązać w arkuszu kalkulacyjnym. Obliczenia można przeprowadzić zarówno „manualnie”, czyli wprowadzając do arkusza wzory, lub z wykorzystaniem wbudowanej funkcji „PV”. Niestety nie umożliwia ona zastosowania modelu dyskontowania ciągłego.

W arkuszu kalkulacyjnym posłużono się dwoma dodatkowymi parametrami. Mianowicie, RATE jest ilorazem oprocentowania rocznego i liczby kapitalizacji występujących w tym okresie (i/n). Natomiast, NPER to całkowita liczba badanych okresów, czyli jest to iloczyn liczby lat i kapitalizacji (t*n). Dodatkowo, w składni funkcji PV, którą opisano w artykule poświęconemu istocie wartości obecnej wielkość przyszła kapitału występuje ze znakiem „minus” . Jest to operacja, która sprawia, że finalny rezultat jest dodatni. Do wglądu zamieszczony został plik xlsx z formułami i obliczeniami.

PV – wartość obecna – kp

Źródła: