Czym jest wstępna analiza rachunku zysków i strat

Analiza sprawozdania finansowego często nie ma określonego układu i obejmuje takie elementy badania, które pomogą udzielić odpowiedzi na określone pytania. Oczywistym jest, iż w niektórych przypadkach przeprowadza się dogłębną analizę, która uwzględnia wiele różnych metod. Z reguły, są one pogrupowane ze względu na ich treść ekonomiczną. Najczęściej są to poszczególne kategorie wskaźników finansowych (np. wskaźniki płynności, zadłużenia rentowności i aktywności). W raporcie, lub innym opracowaniu, są one prezentowane w określonym układzie, który ułatwia dokonanie oceny kondycji finansowej jednostki w sposób spójny i ustrukturyzowany. Tego typu analiza, może np. poprzedzać wycenę przedsiębiorstwa. Dodatkowo, pełne analizy wskaźnikowe, bardzo często przeprowadzane są przez studentów, w pracach dyplomowych.

Baz wątpienia, bardzo istotnym elementem analizy sprawozdania finansowego jest wstępna analiza rachunku zysków i strat (RZiS). Z reguły, jest to drugi element badania, który przeprowadza się po wstępnej analizie bilansu. Należy zaznaczyć, że są to bardzo podobne zestawy metod. Mianowicie, mają podobny układ i wykorzystują nieomalże identyczne rozwiązania. Na wstępną analiza rachunku zysków i strat, składają się[1]:

- Analiza pozioma (inaczej analiza horyzontalna, lub dynamiki) – polegająca na badaniu przyrostów poszczególnych elementów RZiS w czasie.

- Analiza pionowa (inaczej analiza wertykalna, lub struktury) – polegająca na badaniu udziału wartości elementów RZiS w przychodach. Dodatkowo, wyodrębnia się badanie wewnętrznej struktury kosztów i przychodów.

Niektórzy autorzy podręczników akademickich wyszczególniają trzeci element wstępnej analizy rachunku zysków i strat, który „umownie” można określić mianem analizy mieszanej. Jest on różnie nazywany, lecz w większości przypadków polega na obliczaniu marż, które występują na określonych poziomach działalności przedsiębiorstwa. Oznacza to, że w ramach tego elementu analizy oblicza się pewne wskaźniki finansowe. Miary te można sklasyfikować na różne sposoby. Na przykład, mogłyby zostać uwzględnione w analizie rentowności. Dlatego też, w artykule, skoncentruje swoją uwagę, na podstawowych elementach analizy wstępnej, do których zalicza się wcześniej wymienioną analizę pionową i poziomą.

Wstępna analiza RZiS – dane i metody

Przeprowadzenie wstępnej analizy rachunku zysków i strat, wymaga pozyskania danych, które uwzględnione są w treści tego elementu sprawozdania finansowego. Informacje powinny pochodzić, przynajmniej, z 3 okresów sprawozdawczych. Niemniej jednak, uwzględnienie ich większej liczby, pozytywnie wpływa na wartość merytoryczną analizy.

Wszystkie obliczenia, które należy przeprowadzić, polegają na przeprowadzeniu bardzo prostych operacji. W tym celu, w ramach analizy poziomej (horyzontalnej) wykorzystuje się pojęcie przyrostu (absolutnego, lub względnego). Natomiast, w ramach analizy pionowej (struktury), ustala się procentowy udział poszczególnych pozycji RZiS, w pewnej sumie (np. w przychodach ze sprzedaży).

Przyrosty należą do grupy miar dynamiki i służą do ustalenia zmian danej wielkości w czasie. Z reguły, przyrosty obliczane są „z okresu na okres”, np. z roku na rok (przyrosty łańcuchowe). Niemniej jednak, nic nie stoi na przeszkodzie aby ustalać ich wielkość zawsze w odniesieniu do tego samego okresu (jest to tzw. okres bazowy). Wyniki mogą zostać wyrażone w określonej jednostce – np. przyrost o 1000 zł (tzw. przyrost absolutny, inaczej bezwzględny), lub w procentach (przyrost względny). Wspomniane pojęcia zostały szczegółowo opisane w artykule dotyczącym analizy wstępnej bilansu – zachęcam, aby w pierwszej kolejności zapoznać się z treścią tego wpisu.

W związku z powyższym, sporządzenie analizy wstępnej wiąże się z przeprowadzeniem pewnych obliczeń. Jest to jednak bardzo łatwe. Podobnie, jak w przypadku wstępnej analizy bilansu, najtrudniejsza jest interpretacja rezultatów. Wymaga ona znajomości znaczenia poszczególnych elementów badanego dokumentu, a także sytuacji badanej jednostki gospodarczej. Należy dodać, że rezultaty analizy pionowej i poziomej interpretowane są łącznie, po przeprowadzeniu obliczeń.

Poniżej zaprezentowany został rachunek zysków i strat należący do fikcyjnego przedsiębiorstwa. Na jego podstawie przeprowadzone zostaną wszystkie obliczenia, a następnie przedstawiona zostanie przykładowa interpretacja rezultatów.

Jakich informacji może dostarczyć pozioma analiza rachunku zysków i strat

Rezultaty analizy poziomej powinny wskazać, które elementy rachunku zysków i strat przyrosły w największym stopniu. Ta informacja pozwala zwrócić uwagę analityka na kategorie finansowe charakteryzujące się najwyższą dynamiką. Następnie należy zweryfikować i opisać, przyczyny wystąpienia takiego przyrostu, a także jego skutki dla przedsiębiorstwa.

Podczas interpretacji rezultatów analizy poziomej, należy zwrócić uwagę na przyrosty (bądź spadki) wartości najważniejszych elementów rachunku zysków i strat. Bez wątpienia, zaliczyć do nich należy wartość przychodów ze sprzedaży, kosztów własnych sprzedaży i zysku netto. Oczywistym jest, że RZiS zawiera więcej istotnych elementów. Nie wszystkie jednak, muszą mieć duży wpływ na wynik finansowy. W określeniu, które elementy RZiS mogą mieć największy wpływ na wyniki finansowy pomaga analiza pionowa.

Podczas analizy wstępnej, przede wszystkim, należy porównać przyrosty przychodów ze sprzedaży towarów, materiałów i usług, z kosztami własnymi sprzedaży. Pożądane jest, aby przychody zwiększały swoją wartość szybciej niż koszty. Może się zdarzyć, że w okresie dekoniunktury, przychody będą maleć. Niemniej jednak, pozytywnym sygnałem jest sytuacja, w której maleją one wolniej od kosztów.

Należy również zwrócić uwagę, na poziom pozostałych operacji. Mianowicie, pozostałe przychody i koszty operacyjne dotyczą działań, które są jedynie pośrednio związane z podstawową działalnością jednostki. Bardzo często, występują one sporadycznie i mogą nie pojawić się w przyszłych okresach sprawozdawczych. Zdarza się, że dzięki pozostałym operacjom, przedsiębiorstwo może wygenerować w danym okresie zysk. Nie oznacza to jednak, że taka sytuacja powtórzy się w przyszłości.

O działalności jednostki, w dużej mierze, świadczą przychody i koszty finansowe. W większości przypadków będą one związane z udzielonymi pożyczkami, a także zaciągniętymi, oprocentowanymi zobowiązaniami (kredyty, pożyczki, wyemitowane obligacje, lub np. zobowiązania z tytułu leasingu finansowego). Wzrost kosztów finansowych bardzo często jest spowodowany wzrostem zadłużenia jednostki, co może niekorzystnie świadczyć o jej kondycji finansowej. W takiej sytuacji, na etapie analizy wskaźnikowej, należy przeprowadzić pogłębioną analizę zadłużenia przedsiębiorstwa i zweryfikować, czy prawidłowo kształtuje swoją strukturę finansowania.

Oczywistym jest, że bardzo istotna jest pozycja zysku netto. Przedsiębiorstwo powinno generować księgowe nadwyżki przychodów nad kosztami, więc pojawienie się straty jest zjawiskiem bardzo niepożądanym. Ponadto, wzrost wartości zysku netto na przestrzeni badanego okresu, przeważnie, świadczy o korzystnej sytuacji jednostki gospodarczej.

Oczywistym jest, iż w zależności od sytuacji danego przedsiębiorstwa, różne elementy rachunku zysków i strat mogą okazać się bardzo istotne w analizie. Dlatego też, rezultaty należy interpretować z zachowaniem szczególnej ostrożności. Wnioski płynące z zastosowania metod analizy wstępnej stanowią jedynie sugestię dotyczące pewnych zjawisk, które powinno się dokładniej zbadać.

Należy dodatkowo wyjaśnić, że w przypadku interpretacji rezultatów analizy wstępnej rachunku zysków i strat, bardzo dużą rolę odgrywają procesy inflacyjne. Mają one wpływ na to, w jaki sposób postrzegane są wyniki finansowe. Mianowicie, wzrost wartości poszczególnych elementów RZiS niższy od poziomu inflacji, może w rzeczywistości wynikać ze wzrostu cen, a nie rozwoju przedsiębiorstwa.

Analiza pozioma rachunku zysków i strat – przykład obliczeń

Zgodnie z wcześniej przedstawionym opisem, w ramach analizy poziomej rachunku zysków i strat, należy obliczyć przyrosty. Poniżej przedstawiono przykłady. Należy jednak zaznaczyć, że miary dynamiki powinny zostać obliczone dla każdego elementu rachunku zysków i strat. Ze względu na oszczędność miejsca, szczegółowe kalkulacje przedstawiono jedynie dla „przychodów ze sprzedaży”. Pozostałe obliczenia przeprowadza się w analogiczny sposób.

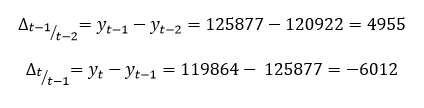

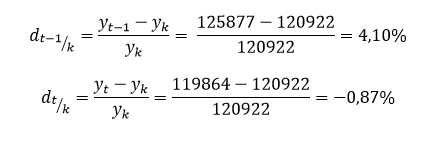

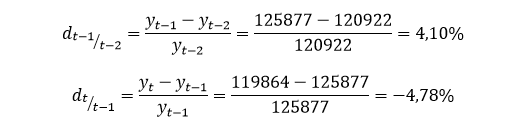

Z przedstawionego wcześniej rachunku zysków i strat wynika, że dostępne są dane z trzech okresów sprawozdawczych, które umownie zostały oznaczone zostały symbolami: „t” (okres najnowszy), „t-1” i „t-2” (okres najstarszy). W rzeczywistym sprawozdaniu finansowym, zamiast symboli, wykorzystane były by daty – np. w miejscu „t” pojawiłby się rok 2017, pod warunkiem, że byłby to najbardziej aktualny okres sprawozdawczy, dla którego dostępne są dane. W takim przypadku, symbol „t-1” odpowiadałby rokowi 2016, itd. Miary dynamiki (przyrosty) należy obliczyć w następujący sposób:

- Przyrosty absolutne (bezwzględne):

-

- Przyrosty jednopodstawowe (okres bazowy „k” to rok „t-2”):

Przyrosty względne:

-

- Przyrosty jednopodstawowe (okres bazowy „k” to rok „t-2”):

Rezultaty obliczeń wskazują, że wartość przychodów ze sprzedaży od roku „t-2” do roku „t-1” wzrosła o 4955 tys. zł, czyli o 4,10%. Niemniej jednak, w na przestrzeni kolejnego okresu ich wielkość zmalała o 6012 tys. zł (4,78%). Wartość przychodów w okresie „t”, w stosunku do okresu „t-2”, jest niższa o 1058 tys. zł (0,87%).

Powyżej zaprezentowano obliczenia, przeprowadzone dla 4 rodzajów przyrostów. Należy jednak zaznaczyć, że w praktyce, przeważnie, wykorzystuje się przyrosty łańcuchowe. Dlatego też, grafika przedstawiająca wszystkie rezultaty obejmuje wyłączenie ten rodzaj miar dynamiki.

Jakich informacji może dostarczyć pionowa analiza rachunku zysków i strat

Analiza pionowa ukazuje jaki odsetek przychodów i kosztów generowany jest na poszczególnych poziomach działalności. Jest to bardzo istotna informacja, ponieważ preferuje się, aby przedsiębiorstwo osiągało większość przychów z działalności podstawowej. Gdy występują one na poziomie pozostałych operacji, lub operacji finansowych, to może oznaczać, że będą one charakteryzowały się brakiem ciągłości – mogą nie wystąpić w kolejnych okresach.

W związku z powyższym, pojawienie się zysku netto, gdy większość przychodów generowana jest na poziomie podstawowych operacji daje przesłanki ku temu by twierdzić, że taka sytuacja utrzyma się w przyszłości. Ponadto, przedsiębiorstwo, które osiąga duże zyski na poziomie pozostałych operacji i operacji finansowych, może w przyszłości wygenerować stratę. Mianowicie, osiągane przychody z działalności podstawowej mogę nie być wystarczające do pokrycia kosztów, gdy wygenerowanie pozostałych przychodów operacyjnych i finansowych stanie się niemożliwe. W takim przypadku, powinno się zbadać charakter prowadzonych operacji, a także dokładnie przeanalizować rentowność jednostki.

Przeprowadzając analizę struktury bardzo istotne jest, aby zweryfikować jak zmienia się udział poszczególnych kategorii kosztów i przychodów w czasie. Z reguły, korzystnym sygnałem dla jednostki, jest spadek udziału kosztów i wzrost udziału przychodów. Należy dodać, że zmiany udziału przychodów ze sprzedaży i kosztów własnych sprzedaży mogą być związane ze zmianami w strukturze aktywów trwałych. W przedsiębiorstwach produkcyjnych (nie tylko), środki trwałe wykorzystywane są w podstawowej działalności, dlatego też im jednostka posiada ich więcej, tym wyższe będzie ponosić koszty związane z ich utrzymaniem i obsługą. Dlatego też, w bardziej dokładnych analizach, można dodatkowo zweryfikować, czy koszty utrzymania nowo pozyskanych aktywów, nie przewyższają wygenerowanej nadwyżki przychodów.

Analiza pionowa rachunku zysków i strat – przykład obliczeń

Analiza pionowa rachunku zysków i strat może zostać przeprowadzona na dwa sposoby. W obydwu przypadkach metoda kalkulacji jest taka sama. Niemniej jednak, różnica dotyczy szczegółowości badania. Należy zatem wyjaśnić, że:

- Pierwsza metoda analizy pionowej RZiS polega na określeniu udziału poszczególnych pozycji rachunku zysków i strat w przychodach ze sprzedaży. Na potrzeby niniejszego opracowania będzie nazywana metodą „uproszczoną”.

- Druga metoda analizy pionowej RZiS, polega na wyodrębnieniu przychodów i kosztów, a następnie zbadaniu wewnętrznej struktury dla obydwu grup. Oznacza to, że należy dodać wartość wszystkich pozycji kosztów, które zostały wymienione w rachunku zysków i strat, a następnie podzielić każdą wielkość przez obliczoną sumę. Tą samą operacje należy przeprowadzić dla wszystkich pozycji rachunku zysków i strat, które dotyczą osiąganych przychodów. Metodę tą, opisują m.in. T. Jachna i M. Sierpińska[2].

Poniżej, w dwóch podpunktach, przedstawione zostały przykładowe obliczenia, kolejno dla obydwu opisanych metod. Analizę przeprowadzono na podstawie danych pochodzących z trzech okresów sprawozdawczych. W obliczeniach uwzględniono każdy element rachunku zysków i strat. Należy wyjaśnić, że w ramach analizy pionowej nie oblicza się przyrostów. Dlatego też, dla poszczególnych elementów RZiS uzyska się trzy rezultaty (po jednym dla każdego okresu).

Analiza pionowa RZIS – metoda 1 („uproszczona”)

Zgodnie wcześniej przedstawionym opisem, w celu sporządzenia analizy pionowej, należy podzielić każdy element RZiS przez wartość przychodów ze sprzedaży. Należy zaznaczyć, że są one pierwszą pozycją w zestawieniu. Oczywistym jest, iż ich udział w przychodach wynosi 100%.

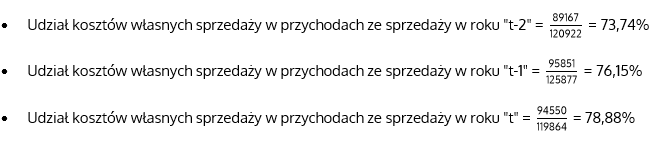

W ramach przykładu, w celach poglądowych, przedstawione zostaną obliczenia związane z ustaleniem udziału kosztów własnych sprzedaży w przychodach ze sprzedaży. Pozostałe rezultaty zamieszczono w tabeli. Należy zaznaczyć, że w przypadku kosztów (jakichkolwiek) powinno się uwzględnić wartości bezwzględne. W części sprawozdań finansowych elementy RZiS dotyczące kosztów przedstawiane są jako liczby ujemne, co w zapisie księgowym oznaczone jest nawiasami zwykłymi. Na przykład, zgodnie z przykładowym RZiS, dla roku „t-2” koszty własne sprzedaży wyniosły (89 167), czyli -89167 tys. zł. Obliczenia należy przeprowadzić w następujący sposób:

Analiza pionowa RZIS – metoda 2

W ramach drugiej metody, obliczenia przeprowadza się w taki sam sposób. W tym przypadku, należy jednak osobno przeanalizować przychody i koszty. W pierwszej kolejności powinno się wyodrębnić wszystkie elementy RZiS, które dotyczą przychodów. W przykładowym rachunku wyników są to: przychody ze sprzedaży, pozostałe przychody operacyjne i przychody finansowe. Następnie, należy obliczyć sumę tych trzech pozycji. W rezultacie powstanie tabela pomocnicza (zob. poniższa grafika).

Następnie, należy stworzyć kolejne zestawienie, w którym wartość każdej wymienionej pozycji przychodów zostanie podzielona przez obliczoną wcześniej sumę. Na przykład, przychody ze sprzedaży osiągnięte w roku „t-2” miały wartość 120 922 tys. zł. Aby ustalić ich udział w strukturze wszystkich przychodów, należy podzielić tą wielkość przez sumę z roku „t-2”. Rezultat wskazuje, że przychody ze sprzedaży osiągnięte na poziomie podstawowych operacji stanowiły 96,75% wszystkich wygenerowanych przychodów w tym okresie (120922 / 124988 = 0,9675). Rezultaty przedstawione zostały w poniższej tabeli.

Procedurę należy przeprowadzić powtórnie. To znaczy, że należy zbadać wewnętrzną strukturę kosztów w przedsiębiorstwie. Obliczenia przeprowadza się w analogiczny sposób. W pierwszej kolejności wyodrębnia się z RZiS wszystkie pozycje kosztów, następnie każdą z nich dzieli przez sumę. Tabela pomocnicza, a także zestawienie rezultatów przedstawiono na poniższych grafikach.

Należy wyjaśnić, że w dobór elementów rachunku zysków i strat, do analizy struktury, jest arbitralny. Z reguły, wyszczególniane są wyłącznie najważniejsze kategorie kosztów i przychodów. Należy pamiętać, że w części sprawozdań sporządzonych zgodnie z międzynarodowymi standardami sprawozdawczości finansowe, pojawią się pozycje przyjmujące w jednym okresie wartość ujemną, a w kolejnym dodatnią. Takich elementów RZiS nie trzeba uwzględniać, zwłaszcza jeżeli ich wartość nie jest wysoka. W przypadku kosztów, nie trzeba również wyszczególniać podatku. Należy dodać, iż w opracowaniu dotyczącym analizy sprawozdania finansowego, nie powinno się prezentować tabel pomocniczych, a jedynie rezultaty.

Analiza wstępna (pionowa i pozioma) RZiS – przykład interpretacji rezultatów

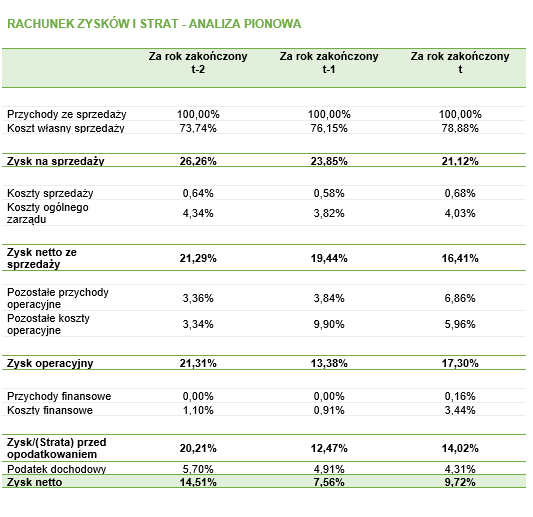

Przeprowadzona analiza dynamiki rachunku zysków i strat ukazuje, że na przestrzeni badanego okresu wartość kosztów własnych sprzedaży wzrastała szybciej niż wielkość przychodów ze sprzedaży. To zjawisko wskazuje, że sytuacja jednostki z okresu na okres staje się mniej korzystna. Jeżeli taki trend utrzyma się w przyszłych okresach to jednostka może stać się nierentowna. Niemniej jednak, koszty własne sprzedaży, w każdym badanym okresie, nie przekraczają 80% wartości przychodów ze sprzedaży. Pozwala to przedsiębiorstwu na osiąganie stosunkowo wysokich zysków na sprzedaży, które w każdym okresie, utrzymują się na poziomie wyższym niż 20% przychodów ze sprzedaży. Nadwyżki te, mają znaczną wartość i nawet, gdy koszty występujące na poziomie pozostałych i finansowych operacji przewyższą przychody, to przedsiębiorstwo jest w stanie wygenerować zysk.

Przedsiębiorstwo większość przychodów osiąga na poziomie podstawowych operacji. Szczegółowa analiza struktury przychodów wskazuje, że w roku „t-2” aż 96,75% przychodów pochodziło z tego źródła. W kolejnych okresach ten odsetek nieznacznie maleje, co oznacza, iż na strukturę przychodów zaczęły mieć większy wpływ zdarzenia powstałe na poziomie pozostałych operacji. W roku „t” spółka zaczęła generować przychody na poziomie operacji finansowych, niemniej jednak ich udział w strukturze przychodów jest znikomy.

Na generowane nadwyżki finansowe duży wpływ mają koszty prowadzonej działalności. Należy podkreślić, iż większości są to koszty własne sprzedaży – stanowią ponad 80% kosztów ogółem w każdym badanym okresie. Na uwagę zasługuje fakt, iż zyski netto, w coraz większym stopniu zależą od zdarzeń, które wystąpiły na poziomie pozostałych operacji. Mianowicie, udział pozostałych kosztów operacyjnych w kosztach ogółem wzrósł w stosunku do roku „t-2”, co w znaczny sposób wpłynęło na wynik finansowy w roku „t-1”. W roku „t” przedsiębiorstwo wygenerowało nadwyżkę pozostałych przychodów operacyjnych nad kosztami. Niemniej jednak, należy pamiętać, że zdarzenia te mogą nie wystąpić w przyszłych okresach.

Na chwilę obecną, w każdym okresie przedsiębiorstwo generuje zysk netto, co świadczy o dobrej kondycji przedsiębiorstwa. Niemniej jednak, należy monitorować koszty finansowe, których wartość znacznie wzrosła w roku „t”. Ten przyrost ma związek z pozyskaniem przez przedsiębiorstwo dodatkowych kapitałów obcych – długu oprocentowanego.

Analiza wstępna (pionowa i pozioma) RZiS w arkuszu kalkulacyjnym

W praktyce, analiza wstępna sporządzana jest w arkuszu kalkulacyjnym. Obliczenia nie są skomplikowane, ale ich manualne przeprowadzenie byłoby procesem żmudnym i długotrwałym. Poniżej zamieszam plik arkusza kalkulacyjnego zabierający wszystkie rezultaty. Struktura pliku jest zablokowana przed dokonywaniem zmian. Niemniej jednak, wszystkie formuły można podglądać, edytować i kopiować.

Wstępna analiza RZiS

Źródła: [1] [2]

Witam, swietna i bardzo informacyjna strona, prowadzona bardzo przystępnym i jasnym językiem. Idealne miejsce do nabycia nowej i odswiezenia posiadanej juz wiedzy ekonomicznej.

Bedę korzystal, pozdrawiam serdecznie

Jarek Zysk

Witam,

Dziękuję za komentarz. Cieszę się, że moja strona się Panu przydała. Serdecznie pozdrawiam!

Witam,

mam pytanie jak konkretnie policzyć analizę poziomą RZiS dynamika zmian.Mam rok 2018 i 2019.

Mam do policzenia to procentowo.

Bardzo proszę o podpowiedź

RACHUNEK ZYSKÓW I STRAT (wersja porównawcza)

Lp. Treść/wyszczególnienie 2019 2018

A PRZYCHODY NETTO ZE SPRZEDAŻY I ZRÓWNANIE Z NIMI, W TYM : 564.979.991,17 618.754.439,07

od jednostek powiązanych 49.521.196,42 32.040.490,71

I Przychody netto ze sprzedazy produktów 564.979.991,17 618.754.439,07

B KOSZTY DZIAŁALNOŚCI OPERACYJNEJ 551.064.548,87 603.127.672,70

I Amortyzacja 1.808.174,35 1.365.143,72

II Zużycie materiałów i energii 2.552.483,72 3.085.461,77

III Usługi obce 28.151.491,80 26.681.357,36

IV Podatki i opłaty, w tym: 390.843,55 419.401,44

V Wynagrodzenia 407.187.171,14 455.978.885,08

VI Ubezpieczenia społeczne i inne świadczenia, w tym: 92.627.661,70 96.844.837,92

VII Pozostałe koszty rodzajowe 18.346.722,61 18.752.585,41

To zależy który ze wskaźników Pani przyjmie.

Jeśli wynik ma zostać podany w procentach to można posłużyć się (tak jak podane jest w artykule) przyrostem względnym, który przedstawia stosunek przyrostu bezwzględnego danej pozycji do wartości tej pozycji w okresie podstawowym.

Na przykładzie “przychodów netto ze sprzedaży i zrównane z nimi” będzie to wyglądało następująco:

(618.754.439,07 – 564.979.991,17) / 564.979.991,17