Istota wyceny obligacji zerokuponowej

Wycena obligacji zerokuponowej (zero coupon bond; pure discount bond; discount bond) w swojej istocie nie różni się od niczym wyceny obligacji innego typu. Procedura przeprowadzana jest w celu ustalenia wartości godziwej danego papieru wartościowego. To znaczy, że wycena pozwala na oszacowanie ceny obligacji, która odzwierciedla jej wartość. Na podstawie przeprowadzonych szacunków inwestor może określić, ile powinien zapłacić za dany walor oraz jakich korzyści może się spodziewać.

Nie tylko inwestorzy wyceniają obligacje. Ich wartością zainteresowani są również emitenci. Wykorzystując metodykę wyceny obligacji, są oni w stanie oszacować wielkości kapitału, który można pozyskać poprzez emisję papierów wartościowych. Dodatkowo, zastosowanie metod wyceny obligacji pozwala na określenie stopy, którą powinien zaoferować emitent, aby pozyskać nabywców papierów wartościowych.

Podobnie do innych obligacji, obligacje zerokuponowe mają ustaloną wartość nominalną i termin wykupu. Czynnikiem odróżniającym jest od pozostałych obligacji jest brak wypłaty kuponów, które reprezentują odsetki od pożyczonego kapitału. Oznacza to, że posiadacz tych papierów wartościowych nie otrzyma żadnej płatności, aż do terminu wykupu. Zarobek inwestora zależy od wysokości ceny, za którą nabędzie papier wartościowy. Mianowicie, obligacja zerokuponowa kupowana jest z dyskontem, czyli po cenie niższej od jej wartości nominalnej.

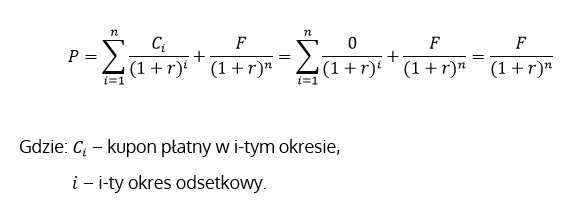

Należy wyjaśnić, iż w ogólnym ujęciu, wartość obligacji ustalana jest jako wartość bieżąca wszystkich płatności, które otrzyma posiadacz waloru do terminu wykupu. W przypadku obligacji zerokuponowej, jedyną płatnością jest wartość nominalna, więc metodyka wyceny obejmuje dyskontowanie tego przepływu pieniężnego.

Wzór na wycenę obligacji zerokuponowej

Obliczenie wartości obligacji zerokuponowej bazuje na założeniu, że jej wartość nominalna jest dyskontowana do momentu, na który przeprowadzana jest wycena. Dlatego też, ogólny wzór na wycenę omawianego papieru wartościowego otrzymał następującą postać:

Powyższe równanie jest bezpośrednio powiązane z ogólnym wzorem na wycenę obligacji. Niemniej jednak, jak wcześniej wspomniano, w przypadku obligacji zerokuponowych nie wystąpią tzw. kupony. Dlatego też, finalna postać wzoru obejmuje jedynie zdyskontowaną wartość nominalną. Wynika to z następującej zależności:

W procedurze wyceny obligacji często stosuje się okresy bazowe niebędące latami. To znaczy, że przyjmuje się, iż odsetki wypłacane są częściej niż raz do roku. Będzie to miało mniejsze znaczenie przypadku obligacji zerokuponowych niż w odniesieniu innych typów obligacji. Niemniej jednak, w każdym przypadku, to założenie, wpływa na rezultat przeprowadzonej wyceny.

Gdy odsetki kapitalizowane są częściej niż raz do roku, to należy dokonać modyfikacji przyjętej stopy dyskontowej. Mianowicie, jej wartość powinna zostać podzielona przez liczbę okresów odsetkowych, które wystąpią w jednym roku. Na przykład, jeżeli stopa dyskontowa (roczna) wynosi 5, to jej wartość w przypadku półrocznego okresu bazowego wyniesie 2,5%. Dodatkowo, liczbę wszystkich okresów należy przemnożyć przez liczbę okresów odsetkowych, które wystąpią w jednym roku. To znaczy, że w przypadku dwuletniej obligacji, która wyceniania jest w oparciu o półroczne okresy bazowe, wystąpią 4 okresy. Dodatkowo, w przypadku obligacji wypłacających kupony, należy podzielić wartość każdej płatności przez liczbę okresów odsetkowych, które wystąpią w jednym roku.

Przykłady wyceny obligacji zerokuponowej

Procedurę wyceny obligacji zerokuponowej bardzo łatwo jest przeprowadzić w oparciu o przedstawione wcześniej wzory. Zaprezentowane przykłady zostały rozwiązane dwukrotnie: dla rocznego i półrocznego okresu bazowego. Rozważmy zatem następujące obligacje zerokuponowe:

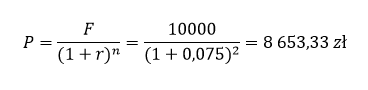

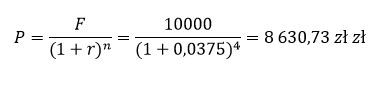

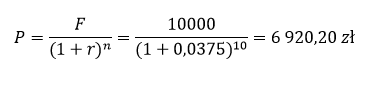

- Przykład 1 – Inwestor zastanawia się nad zakupem obligacji emitowanych przez przedsiębiorstwo X. Wartość nominalna obligacji wynosi 10000 zł, natomiast termin wykupu to 2 lata. Jaką najwyższą cenę, za pojedynczą obligacją, powinien zapłacić inwestor jeżeli wymaga, aby roczna stopa dochodu wyniosła 7,5%?

- Dla rocznego okresu bazowego:

- Dla półrocznego okresu bazowego:

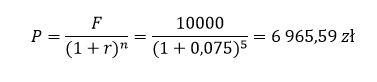

- Przykład 2 – Wartość obligacji zależy od terminu wykupu – im jest on bardziej odległy, tym wartość papieru wartościowego będzie niższa. W celu przedstawienia tej zależności zmodyfikowany zostanie pierwszy przykład. Mianowicie, rozważona zostanie obligacja z 5 letnim terminem wykupu (pozostałe parametry bez zmian):

- Dla rocznego okresu bazowego:

- Dla półrocznego okresu bazowego:

Wycena obligacji zerokuponowej w Microsoft Excel

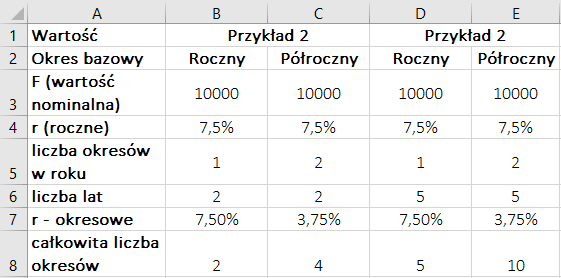

Wartość obligacji zerokuponowej może zostać obliczona w arkuszu kalkulacyjnym. W tym przypadku możliwe jest rozwiązanie przykładów na dwa sposoby. Można zastosować opisany wzór i wprowadzić go w postaci formuły do arkusza. Druga metoda polega na wykorzystaniu wbudowanej funkcji finansowej „PV”.

Przed przeprowadzeniem obliczeń należy wprowadzić dane do arkusza. Rezultat tej operacji zaprezentowano na poniższym rysunku. Należy wyjaśnić, iż w tabeli, oprocentowanie okresowe zostało wyszczególnione obok oprocentowania rocznego, ponieważ w przypadku półrocznego okresu bazowego jest ono równe połowie jego wartości stopy rocznej. Podobnie postąpiono w przypadku liczby okresów. Na przykład, dla dwuletniej obligacji przy półrocznym okresie bazowym należy wziąć pod uwagę cztery okresy.

Następnym krokiem jest przeprowadzenie obliczeń. Wcześniej wprowadzone dane należy wykorzystać w formułach. Obliczenia przeprowadzone za pomocą wzoru mieszczą się w komórkach B10:E10. Rozwiązanie pierwszego przykładu umieszczono w komórce B10 („=B3/((1+B7)^B8)”). W komórkach B11:E11 przykłady rozwiązano w oparciu o funkcje PV. Należy wyjaśnić, że pierwszym argumentem funkcji „PV” jest stopa dyskontowa dla pojedynczego okresu, drugi dotyczy całkowitej liczby okresów, trzeci został pominięty (ponieważ dotyczy rachunku rent), natomiast ostatnim argumentem jest wartość nominalna obligacji (wprowadzona ze znakiem minus). Poniżej, na rysunkach, przedstawiono rezultaty obliczeń oraz wszystkie wprowadzone formuły. Ponadto, do wglądu zamieszczony został plik xlsx.

Wycena obligacji zerokuponowych

O czym należy pamiętać?

Obliczając wartość obligacji zerokuponowej należy zawsze mieć na uwadze sposób, w jaki parametry danego papieru wartościowego będą wpływać na jego wartość. Mianowicie, im bardziej odległy jest termin wykupu, tym niższa będzie wartość obligacji. Należy dodać, że skrócenie czasu trwania okresu bazowego, w taki sam sposób wpłynie na rezultaty obliczeń.

Istotne jest, że ustalana przez inwestora stopa dyskontowa w znacznym stopniu wpłynie na wyniki wyceny. Im będzie ona miała wyższą wartość tym niższy będzie rezultat obliczeń. Stopa ta, może zostać oszacowana arbitralnie, z wykorzystaniem przeznaczonych do tego celu metod, a także na podstawie analizy podobnych inwestycji (pod względem czasu trwania i związanego z nimi ryzyka). W określonych przypadkach ta stopa nazywana jest wymaganą stopą zwrotu, co oznacza, że określa ona dochód, którego realizacji wymaga inwestor.

Dzień dobry, a w założeniu, że chcę zakupić inwestycję o terminie wykupy przypadającym za 9 msc, gdzie wartość nominalna obligacji wynosi 100 zł, odsetki co pół roku przy oprocentowaniu 5.6, i chciałbym osiągnąć stope zwrotu na poziomie 7% to wartość obligacji jaka będzie?

Witam,

Trochę na szybko odpowiadam, więc mogę się mylić – nie daje gwarancji, że wynik jest poprawny. Nie pisałem na ten temat artykułu, ale przyjmuje, że chodzi o wycenę obligacji zwykłej pomiędzy płatnościami kuponów. Zakładam, że nie jest rozważana obligacja zerokuponowa, ponieważ piszesz o odsetkach w skali 5,6%. Wymagana stopa zwrotu to 7%. Zakładam, że podajesz stopy w skali roku.

W pierwszej kolejności należy dostosować wysokość podanych stóp. Mianowie, w roku występują dwa terminy wypłaty kuponów (przyjmuje, że co pół roku). Więc półroczne oprocentowanie wynosi 2,8% (0,056 / 2 = 0,028), natomiast półroczna nominalna, wymagana stopa zwrotu wynosi 3,5% (0,07 / 2 = 0,035).

Mamy 9 miesięcy do terminu wykupu, więc teoretycznie zostaje nam jeden pełny okres i 3 miesiące do końca bieżącego okresu, czyli kolejnej wypłaty kuponów. Cały okres to 6 miesięcy, wiec do kolejnej wypłaty zostaje nam 0,5 okresu (3/6 = 0,5). Wartość kuponu będzie wynosiła 2,8 zł (ponieważ 100 zł * 0,028 = 2,8 zł). Następnie do terminu zapadalności mamy jeszcze jeden, cały okres. W terminie zapadalności otrzymamy 100 zł oraz ostatni kupon, czyli znów 2,8 zł. Wartość obligacji obliczamy w następujący sposób:

Nie jest intuicyjne, że rezultat jest wyższy od wartości nominalnej. W przypadku wyceny obligacji na dzień płatności kuponu, gdy wymagana stopa zwrotu jest wyższa od oprocentowania, to wynik będzie niższy niż wartość nominalna. W tym przypadku jest inaczej ponieważ „zaoszczędzamy” 3 miesiące czekania na kolejny kupon.

Mam nadzieję, że pomogłem.

Pozdrawiam!

Cześć!

Dziękuję za pomocny materiał, bardzo mi się przydał w nauce do kolokwium. 🙂 Zauważyłam jednak błędy w artykule, mianowicie w przykładzie 2 w dziale wyceny obligacji zerokuponowej. Dla półrocznego okresu bazowego powinno być do potęgi 10, a nie 5, ale wynik się zgadza :).

Pozdrawiam,

Julka

Cześć!

Bardzo dziękuję za komentarz i za znalezienie błędu! 🙂 Przyznam, że tego rodzaju pomyłki często pojawiają się, gdy tworzę grafikę. Część wzoru, do kolejnego przykładu, kopiuje z poprzedniego i czasem zapomnę zaktualizować wszystkie wartości. Postaram się to możliwie szybko poprawić.

Serdecznie pozdrawiam,

Michał

EDIT 11.11.2018: Poprawiłem.

Cześć 🙂

Bardzo pomocny materiał, prosto wytłumaczone🙂 Zauważyłam jednak błędy w artykule, mianowicie w przykładzie 1 w dziale wyceny obligacji zerokuponowej. Dla rocznego okresu bazowego powinno być do potęgi 3, a nie 2, a dla półrocznej 6, a nie 4 :).

Pozdrawiam,

Dorota

Cześć! 🙂

Bardzo dziękuję za komentarz. Rzeczywiście, był błąd w poleceniu, miałem na myśli 2 lata, a napisałem 3 – poprawiłem, więc wszystko powinno być już ok.

Pozdrawiam,

Michał

Świetny blog. Naprawdę świetny. Szkoda że chyba nie ma już nowych artykułów. W odniesieniu do tego, przydałyby się jeszcze o wycenie obligacji i stałym i zmiennym oprocentowaniu.

Witam

Bardzo dziękuję za komentarz. Plan był bardzo ambitny – na blogu miały pojawić się wpisy na tematy, o których Pan wspomniał. Ponadto, w planach były również inne treści, np. budowa portfeli inwestycyjnych, kurs statystyki, zastosowania języka Python w analizie danych finansowych, itd. Niemniej jednak, postanowiłem zmierzyć się z bardzo ciekawymi wyzwaniami zawodowymi, dlatego też, na chwilę obecną blog nie jest moim priorytetem. Nie zmienia to jednak faktu, że nowe artykuły będą się pojawiać, ponieważ zamierzam wrócić do tworzenia nowych treści. Niemniej jednak, częstotliwość publikacji będzie mniejsza ze względu na moje obciążenia zawodowe.

Serdecznie pozdrawiam,

Michał