Istota kapitału obrotowego netto (kapitału pracującego)

Kapitał obrotowy netto (inaczej kapitał pracujący) jest miernikiem płynności finansowej, a także wyznacznikiem ogólnej kondycji przedsiębiorstwa. Mianowicie, w pewnym stopniu, pozwala on na określenie jak efektywnie jednostka wykorzystuje swoje zasoby oraz czy jest ona wstanie terminowo regulować zobowiązania bieżące. Wielkość kapitału pracującego przeważnie odnoszona jest do stopnia pokrycia majątku przedsiębiorstwa przy wykorzystaniu kapitału stałego. Są to jednak również te aktywa, które nie zostały pokryte przez zobowiązania bieżące.

Kapitał obrotowy jest pewnego rodzaju rezerwą obejmująca płynne środki finansowe, które jednostka może przeznaczyć na bieżącą działalność. Mogą one zostać spożytkowane w sytuacji, gdy wystąpią pewne nieoczekiwane zdarzenia powodujące utratę płynności finansowej. Zapewniają one również bieżącą działalność w warunkach niepewności. Zakłada się, że wartość kapitału pracującego powinna być wysoka, zwalcza w przypadku jednostek, które nie mogą liczyć na szybkie pozyskanie kapitałów obcych w postaci kredytów lub pożyczek [1].

Wzór na wartość kapitału obrotowego netto (kapitału pracującego)

Wartość kapitału pracującego netto można obliczyć na dwa sposoby. Mianowicie można wykorzystać tzw. podejście kapitałowe i majątkowe. Zastosowanie obydwu metod wymaga wykorzystania danych pochodzących z bilansu przedsiębiorstwa. W celu obliczenia wartości kapitału pracującego (KON) należy wykorzystać następujące formuły[2]:

Rezultat obliczeń, niezależnie od wyboru metody powinien być taki sam. Może się jednak zdążyć, iż w przypadku niektórych sprawozdań wyniki będą się nieznacznie od siebie różnić, ponieważ niektóre elementy bilansu nie są klasyfikowane jako długoterminowe ani krótkoterminowe. Jest to jednak sytuacja bardzo rzadka i wynika ze stosowania określonych standardów sprawozdawczości finansowej.

Należy wyjaśnić, że wartość kapitału pracującego netto można również ustalić w inny sposób, np. gdy wymaga tego zastosowanie określonych metod. Mianowicie, w wycenie przedsiębiorstwa przy wykorzystaniu medalu DCF (przepływy FCFF) praktycy bardzo często wykorzystują inną formułę obliczeń. Nie obejmuje on gotówki i jej ekwiwalentów, m.in. dlatego, iż ta wartość jest przedmiotem innych korekt. Wzór otrzymuje następującą postać[3]:

Interpretacja wartości kapitału obrotowego netto (kapitału pracującego)

Wartość kapitału pracującego netto z reguły interpretowana jest w odniesieniu do jej poziomu. W kontekście kondycji finansowej przedsiębiorstwa bardzo ważne jest, czy jest on wyższa, czy też niższy od zera. Obydwa przypadki można opisać w następujący sposób:

- KON > 0 – taki rezultat informuje, że przedsiębiorstwo pokrywa część majątku obrotowego długoterminowymi kapitałami. Wyniki wyższe od zera ukazują, że cześć środków długoterminowych zostaje zaangażowana w działalność obrotową. Taka sytuacja jest korzystna dla jednostki, ponieważ kapitał pracujący jest pewnego rodzaju „poduszką finansową”, która ułatwia zachowanie płynności finansowej.

- KON < 0 – wynik wskazuje, że zobowiązania bieżące przewyższają wartość majątku obrotowego. Ponadto, kapitał stały ma niższą wartość niż aktywa trwałe. Nie jest to sytuacja korzystna dla jednostki ponieważ sugeruje występowanie ryzyka utraty płynności finansowej. Należy zaznaczyć, iż w niektórych przypadkach nie musi to być jednoznacznie negatywny sygnał, m.in. dlatego, że terminy spłaty niektórych zobowiązań można odsuwać w czasie.

W niektórych okresach sprawozdawczych wartość kapitału pracującego może być równa zeru. Niemniej jednak, jest to sytuacja mało prawdopodobna ponieważ bardzo wiele zdarzeń wpływa na wielkości tworzące kapitał pracujący. Dlatego też, ich konfiguracja dająca rezultat równy zeru była by dużym zbiegiem okoliczności. W praktyce częściej wystąpi sytuacja, w której wartość KON będzie bliska zeru.

Kapitał pracujący może być wynikiem posiadania, np. wyłącznie kapitałów własnych (gdy jednostka nie korzysta z długoterminowych kapitałów obcych), kombinacją kapitałów własnych i obcych, lub samych kapitałów obcych (długoterminowych). Należy pamiętać, że wykorzystywanie długu wiąże się z powstawaniem kosztów odsetkowych. Dlatego też, optymalny poziom kapitału obrotowego netto będzie zależał m.in. od struktury finansowania i kosztów obsługi długu. Te czynniki należy uwzględnić w interpretacji rezultatów, ponieważ zbyt wysoka wartość kapitału pracującego nie będzie korzystna, gdy przedsiębiorstwo będzie ponosiło zbyt duże koszty związane z posiadanymi kapitałami obcymi.

Na czym m.in. polega analiza kapitału pracującego?

Analiza wielkości kapitału pracującego, w głównej mierze polega na weryfikacji, czy jego wartość jest wyższa, czy też niższa od zera. Rezultat daje przesłanki do określenia jakie jest ryzyko utraty płynności przez jednostkę. Dodatkowo, na podstawie otrzymanych rezultatów można określić działania, które spowodują, że wielkość kapitału pracującego ulegnie zmianie.

Przedsiębiorstwo może w dużym stopniu wpływać na wartość posiadanego kapitału obrotowego netto. Mianowicie, jego wielkość można zredukować, lub zwiększyć poprzez podjęcie odpowiednich działań. Wartość kapitału pracującego netto może wzrosnąć, gdy:

- Przedsiębiorstwo pozyska nowe kapitały własne. Może to wynikać z samofinansowania (pozostawienie i reinwestycja zysku netto – wzrost wartości zysków zatrzymanych). Ponadto, jednostka może przeprowadzić emisje akcji, lub np. pozyskać nowego inwestora, który wniesie wkład finansowy.

- Pozyskane zostanie długoterminowy kapitały obce, np. w postaci kredytu inwestycyjnego. Należy pamiętać, że to nie jedyne źródła finansowania tego typu. Mogą to być również m.in. długoterminowa pożyczka, wykorzystanie leasingu finansowego, czy też emisja dłużnych papierów wartościowych.

- Jednostka może odsprzedać zbędne elementy majątku trwałego, lub np. pozbyć się niektórych inwestycji długoterminowych. W ten sposób zmniejszy się wartość aktywów trwałych, co przełoży się na wzrost wartości kapitału obrotowego netto.

- Kapitał pracujący netto wzrośnie również, gdy nabywcy będą otrzymywać kredyty kupieckie o dłuższym terminie spłaty. W ten sposób zwiększy się wartość należności handlowych.

- Jednostka może spłacić część kredytów krótkoterminowych, co przełoży się na spadek wartości zobowiązań bieżących.

Niektóre działania przedsiębiorstwa mogą spowodować również spadek wartości kapitału pracującego. Na przykład może być on spowodowany zwiększeniem wartości majątku trwałego. Jednostka może podjąć nowe przedsięwzięcia inwestycyjne, zakupić elementy rzeczowego majątku trwałego, lub np. nabyć licencje (lub inne wartości niematerialne i prawne). Dodatkowo przedsiębiorstwo może m.in. pozyskać nowe zobowiązania krótkoterminowe, zmniejszyć wartość zobowiązań długoterminowych (np. spłata kredytu), czy też otrzymać bardziej korzystne warunki kredytów kupieckich (dłuższe terminy spłaty).

REKLAMA

Zarządzanie kapitałem pracującym netto

Wartość kapitału obrotowego netto ma bezpośrednie przełożenie na płynność przedsiębiorstwa. Dlatego też zmiany poziomu tego kapitału powinny być na bieżąco monitorowane. Znaczenie kapitału pracującego w działalności przedsiębiorstw jest tak duże, że bardzo często mówi się o tzw. zarządzaniu kapitałem pracującym. Obejmuje ono wiele działań, które jednostka może podjąć, aby m.in. sprostać krótkoterminowym obciążeniom i bieżącym wydatkom, które są związane z działalnością operacyjną.

Kapitał pracujący, którego formuła jest pozornie nieskomplikowana, związany jest ze strukturą aktywów i pasywów. Zależy ona od wielu czynników, ale w tym kontekście mówi się o majątku obrotowym, który obejmuje m.in. gotówkę, należności i zapasy, a także o kapitałach obcych. Oznacza to, iż zarządzanie kapitałem pracującym będzie obejmowało wszystkie działania powiązane z tymi elementami sprawozdania. Dodatkowo, w literaturze wyróżnia się szereg strategii zarządzania kapitałem pracującym (np. konserwatywną, umiarkowaną i agresywną) [4]. Niestety nie jest możliwe, aby na łamach niniejszego artykułu opisać wszystkie działania związane z kapitałem pracującym, które może podejmować przedsiębiorstwo (postaram się zrobić to w przyszłości, w odrębnym opracowaniu) – dlatego też, zostaną one jedynie wymienione. Do wspomnianych działań, które może podejmować jednostka należy przede wszystkim zaliczyć [5]:

- Zarządzanie zapasami – Jednostka może m.in. wpływać na wielkość zamówień, ilość magazynowanych produktów oraz cykl produkcyjny. Optymalny poziom zapasów będzie determinowany m.in. przez koszty związane z zamówieniami i magazynowaniem.

- Zarządzanie należnościami – jednostka m.in. może ustalać warunki kredytów kupieckich, politykę płatności, a także wpływać na ściągalność należności.

- Zarządzanie środkami pieniężnymi (oraz inwestycjami krótkoterminowymi) – utrzymywanie odpowiedniego poziomu gotówki i jej ekwiwalentów pozwala na terminową spłatę zobowiązań. Zbyt duże zasoby gotówkowe mogą wskazywać, że przedsiębiorstwo traci korzyści, które mogłoby osiągnąć inwestując nadmiar posiadanych środków pieniężnych.

- Zarządzanie krótkoterminowym długiem – dobór odpowiedniej struktury źródeł finansowania, a także dobrze prowadzone negocjacje w zakresie warunków podpisywanych umów mogą pozwolić na redukcje kosztów obsługi długu.

Mankamenty kapitału obrotowego netto

Wartość kapitału pracującego netto wiele mówi o kondycji finansowej przedsiębiorstwa. Należy jednak pamiętać, iż w niektórych sytuacjach rezultaty mogą nietrafnie przedstawiać sytuację przedsiębiorstwa.

Na przykład, niskie wartości kapitału pracującego nic nie mówią o warunkach zawartych w umowach podpisanych z kontrahentami, a także o wykorzystywanych formach finansowania. Mianowicie, jednostka może próbować odsunąć spłatę długu w czasie, lub np. wykorzystać posiadany kredyt w rachunku oszczędnościowo-rozliczeniowym. Te dwa czynniki nie są uwzględnione w bilansie, np. kredyt w ROR stanie się zobowiązaniem zobowiązany dopiero wtedy, gdy jednostka skorzysta z posiadanego limitu. Do tego momentu będzie stanowił on jedynie możliwość pozyskania kapitałów obcych.

Należy pamiętać, że wartość kapitału pracującego obliczana jest na podstawie danych bilansowych. Oznacza to, iż informacje zostały przedstawione na określony moment, np. dzień. Zdarza się, że na daną chwilę jednostka ma znaczne zobowiązania handlowe, które np. mogą być związane z bardzo ważną transakcją dotyczącą zakupu materiałów. Ta wartość spowoduje, iż wielkość kapitału pracującego będzie na daną chwilę niższa. Niemniej jednak, w przypadku, gdy ta transakcja była od dawna planowana, to rezultaty nie powinny wskazywać na zagrożenie związane z utratą płynności finansowej.

Należy pamiętać, że kapitał pracujący determinowany jest przez wielkość aktywów obrotowych. Część tego majątku charakteryzuje się stosunkowo niskim stopniem płynności. Na przykład pewne należności nigdy nie zostaną spłacone (są nieściągalne). Dodatkowo, część zapasów nie może zostać sprzedana ponieważ wykorzystuje się je w bieżącej działalności operacyjnej.

REKLAMA

Kapitał obrotowy netto (kapitał pracujący) – przykład obliczeń

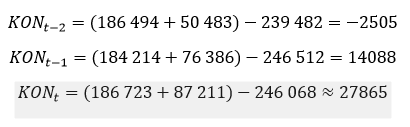

Wartość kapitału obrotowego netto, zgodnie z wcześniej przedstawionymi wzorami, powinna zostać obliczona na podstawie danych pochodzących z bilansu przedsiębiorstwa. Informacje z pozostałych elementów sprawozdania finansowego nie będą potrzebne. W przykładzie wykorzystane zostaną fikcyjne dane. Poniżej, na rysunku przedstawiony został bilans przedsiębiorstwa. Kolorem żółtym oznaczono te elementy, które należy wykorzystać w obliczeniach bazujących na podejściu majątkowym. Kolorem niebieskim oznaczono pozycje bilansowe, które wykorzystuje się w podejściu kapitałowym.

Wartość kapitału obrotowego netto została ustalona w oparciu o podejście majątkowe i kapitałowe dla trzech lat obrotowych. Obliczenia przeprowadzono w następujący sposób:

Ukazane dane i rezultaty zaokrąglono do pełnych wartości. Natomiast obliczenia przeprowadzono na danych przedstawionych z dokładnością do dwóch miejsc po przecinku. Dlatego też, powyższe rezultaty obliczone dla podejścia majątkowego i kapitałowego nieznacznie się od siebie różnią (zob. rok „t”). Niemniej jednak, gdy obliczy się wartość KON na danych o większej szczegółowości, to dla dwóch metod rezultaty będą identyczne. Dlatego też, aby rozjaśnić ewentualne wątpliwości, poniżej zamieszczam plik Excel, w którym przeprowadzono wszystkie obliczenia.

Kapitał obrotowy netto

W przedstawionym przykładzie wartość kapitału pracującego systematycznie rośnie. W roku „t-2” była ujemna, lecz w okresach późniejszych wzrosła powyżej zera, co wskazuje na poprawę sytuacji finansowej przedsiębiorstwa. Można zatem domniemywać, że ryzyko utraty płynności finansowej przez jednostkę jest coraz niższe. Na uwagę zasługuje fakt, iż wzrost wartość kapitału obrotowego netto wynika z pozyskania długoterminowych kapitałów obcych. Zatem zaleca się, aby monitorować wysokość kosztów finansowych, które będą rezultatem wykorzystania dodatkowych źródeł finansowania.

Źródła: [1] [2] [3] [4] [5]

Po wzorach jest maly blad:

” (…) wynika ze stosowania określonych STANDARDOW sprawozdawczości finansowej”

P.S. Bardzo szanuje to w jak jasny I kompleksowy sposob tlumaczy Pan rozne zagadnienia ze swiata finansow 🙂

Bardzo dziękuję za komentarz i spostrzegawczość. Cieszę się, że artykuł się przydał. Literówkę już poprawiłem.

Witam, nie bardzo rozumiem to zdanie przy KON>0:

” Wyniki wyższe od zera ukazują, że cześć środków długoterminowych zostaje zaangażowana w działalność obrotową.”

przecież przy wskaźniku większym od zera aktywa bieżące (czyli chyba ta “działalność obrotowa” ) pokrywa zobowiązania bieżące. Co mają tutaj wspólnego z tym środki długoterminowe (czyli jak rozumiem aktywa które nie mogą być zamienione na gotówkę w okresie poniżej 12 miesięcy)…

Hej,

Bardzo dziękuję za komentarze. Postaram się odpowiedzieć w weekend. Zajrzyj na stronę w niedzielę.

Hej,

Analizując wskaźniki finansowe zawsze należy pamiętać o zasadach budowy elementów sprawozdania finansowego, z których pozyskuje się informacje. W tym przypadku, wartość kapitału obrotowego netto może zostać obliczona na dwa sposoby. Gdy wartość aktywów obrotowych będzie wyższa od zobowiązań bieżących to kapitał pracujący będzie wyższy od zera. Oznacza to również (po stronie kapitałów), że wielkość kapitału stałego (suma kapitału własnego i zobowiązań długoterminowych), jest wyższa od wielkości aktywów trwałych. Dlatego też, kapitały o długim terminie zapadalności (czyli należy je zwrócić w terminie dłuższym od roku; jeżeli w ogóle) finansują aktywa obrotowe, które należy odtwarzać w terminie krótszym od roku.

Jest też literówka w drugim akapicie: “kapitał OBOROWY” 🙂

Dzięki za spostrzegawczość :D. Jak do tej pory, to chyba moja ulubiona literówka (już poprawiłem).

Dobra, w miarę zrozumiałem. Bo to ta wersja kapitałowa wskaźnika…w podręcznikach był opis tylko jednej wersji wskaźnika 🙂

Zgadzam się. Nie ograniczaj się do jednego podręcznika. Radzę też czytać podręczniki anglojęzyczne, ponieważ wiele rodzimych książek pisana jest “na jedno kopyto”, więc istnieje duże prawdopodobieństwo, że nauczysz się z nich wyłącznie podstaw i niestety niczego więcej.

mam pytanie czy przy KON<0 w wariancie kapitałowym właściwe jest stwierdzenie że "część zobowiązań jest finansowanych aktywami trwałymi" czy też "część aktywów trwałych jest finansowana zobowiązaniami krótkoterminowymi", czy też obydwa stwierdzenia są właściwe? Bo tylko to pierwsze mi się wydaje prawidłowe…

W tym przypadku część aktywów trwałych jest finansowana zobowiązaniami krótkoterminowymi. Pamiętaj, żeby nie skupiać się na wariantach wskaźnika. Najważniejsze jest, aby zapoznać się z budową bilansu – wtedy wszystko stanie się jasne.