Istota kapitału stałego (employed capital)

Obliczenia przeprowadzane w ramach wskaźnikowej analizy sprawozdania finansowego bardzo często obejmują wartość kapitału stałego (employed capital). Jest to długoterminowy kapitał, który wykorzystuje się w celu finansowania majątku przedsiębiorstwa. Obejmuje on kapitał własny i długoterminowy kapitał obcy.

Należy wyjaśnić, że wartość kapitału stałego może zostać obliczona na kilka sposobów. Wybór metody zależy od skrupulatności analityka oraz od rodzaju posiadanych informacji. Mianowicie, wartość kapitału stałego może zostać dodatkowo skorygowana, gdy analizowane jest sprawozdanie finansowe sporządzone zgodnie z wytycznymi zawartymi w ustawie o rachunkowości.

Najprostszą metodą obliczenia kapitału stałego jest zsumowanie wartości kapitałów własnych ze zobowiązaniami długoterminowymi ogółem. Oczywistym jest, że poprawność tej techniki można poddać w wątpliwość. Niemniej jednak, ta metoda jest bardzo często wykorzystywana w praktyce ze względu na merytoryczną spójność ze wzorem na wartość kapitału pracującego (inaczej kapitału obrotowego netto). Jest on obliczany jako różnica aktywów obrotowych i zobowiązań krótkoterminowych. Analogicznie, wartość tą można otrzymać odejmując aktywa trwałe od kapitału stałego. Gdyby zatem wartość kapitałów stałych obliczyć w inny, niż wspomniany sposób, to dwa wzory służące do obliczenia kapitału pracującego dawałyby odmienne rezultaty. Poniżej zaprezentowano podstawowy wzór, a także na rysunku przedstawiono schemat ukazujący związek wartości kapitału stałego z kapitałem pracującym. Formuła ma następującą postać:

Przedstawiony schemat pozwala na obliczenie wartości kapitału stałego również w inny sposób. Mianowicie, możliwe jest dodanie kapitału obrotowego netto do aktywów trwałych. Dodatkowo, tą samą wartość otrzyma się poprzez odjęcie zobowiązań krótkoterminowych od aktywów ogółem. Ta metoda najczęściej przedstawiana jest w źródłach zagranicznych. Należy jednak pamiętać, iż niezależnie od sposobu obliczenia wartość kapitału stałego, rezultaty powinny być takie same (lub podobne, co zależy od stosowanych standardów rachunkowości).

Kapitał stały w polskim sprawozdaniu finansowym

Wcześniej zaprezentowany sposób obliczenia wartości kapitału stałego można wykorzystać w przypadku sprawozdań finansowych sporządzanych zarówno wg. standardów międzynarodowych jak i polskiej ustawy o rachunkowości. Niemniej jednak w drugim przypadku, rozsądnym wydaje się być uwzględnienie w obliczeniach pewnych korekt. Po ich wprowadzeniu, można stwierdzić, iż w uproszczeniu wartość kapitału stałego będzie sumą kapitałów własnych, zobowiązań i rezerw długoterminowych, a także długoterminowych rozliczeń międzyokresowych. Niemniej jednak, w polskich raportach finansowych bardzo często w zobowiązaniach krótkoterminowych zostają uwzględnione elementy, które faktycznie są długoterminowe (powyżej 12 miesięcy). Wszystkie korekty, w bardzo ciekawy sposób opisane zostały przez M. Sierpińską i T. Jachnę. Autorzy wskazują, że wartość kapitałów własnych powinna zostać powiększona o rezerwę z tytułu odroczonego podatku dochodowego, pozostałe rezerwy długoterminowe, zobowiązania długoterminowe, zobowiązania handlowe (z tyt. dostaw i usług), które są wymagalne w okresie przewyższającym 12 miesięcy, a także o rozliczenia międzyokresowe długoterminowe i ujemną wartość firmy [1].

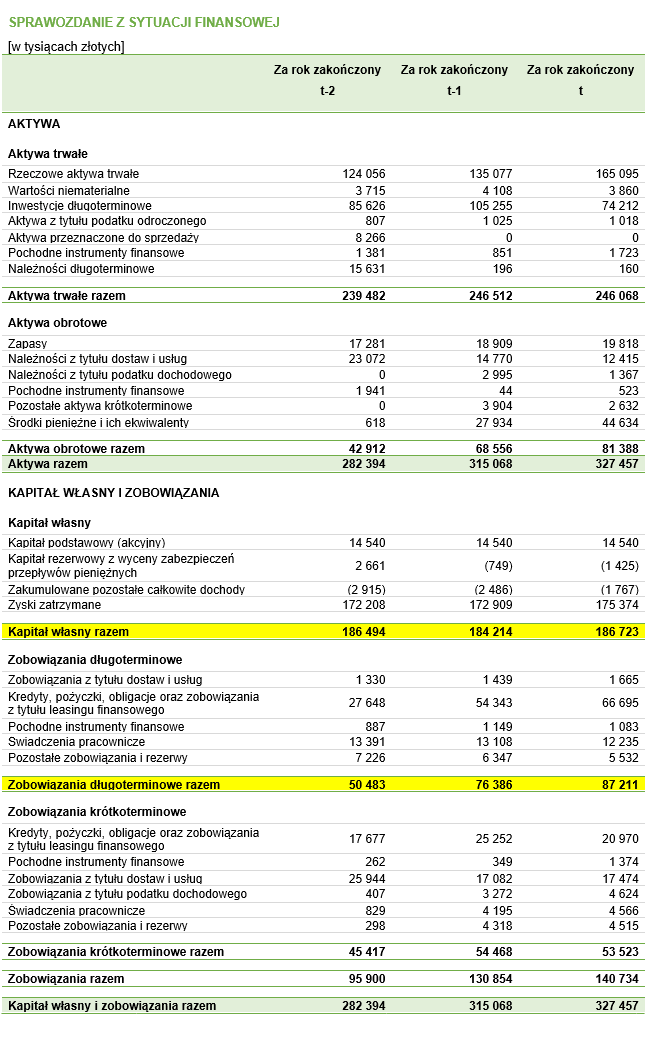

Kapitał stały – przykład obliczeń

Przedstawiony wzór na obliczenie wartości kapitału stałego sugeruje, że wszystkie niezbędne dane można odnaleźć w bilansie przedsiębiorstwa. Dodatkowo, gdy zajdzie potrzeba wprowadzenia korekt, to informacje dotyczące wyszkach wielości również powinny być zawarte w bilansie księgowym. W ramach przykładu obliczona zostanie wartość kapitału stałego na podstawie fikcyjnych danych, dotyczących trzech okresów (lat) sprawozdawczych. Na poniższej grafice przedstawiono bilans przedsiębiorstwa, natomiast kolorem żółtym oznaczono te elementy, które należy wykorzystać w obliczeniach. Kalkulacja wartości kapitału stałego (KS) powinna zostać przeprowadzona w następujący sposób:

Kapitał stały

Źródła: [1]

Super wyjaśnione

Dziękuję 🙂 Pozdrawiam!

Wydaje mi się, że wkradł się mały błąd w pierwszej części zdania:

Piszesz: Najprostszą metodą obliczenia kapitału własnego jest zsumowanie wartości kapitałów własnych ze zobowiązaniami długoterminowymi ogółem.

Poprawna wersja: Najprostszą metodą obliczenia kapitału stałego jest zsumowanie wartości kapitałów własnych ze zobowiązaniami długoterminowymi ogółem.

Ogólnie bardzo dobre wyjaśnienie

Poprawione. Bardzo dziękuję za spostrzegawczość i komentarz.

Pozdrawiam serdecznie!

Co jeśli w spółce występuje ujemny kapitał własny np. – 100 + ( zobowiązania długo. 50) = 50,

czy – 100 + 50 = 150

Jak obliczyć kapitał stały jeśli kapitał własny jest ujemny, np – 100 +50 =50 czy – 100 +50 zobowiązań długo. = 150