Istota stopy zwrotu z kapitału stałego

ROCE (return on capital employed) to wskaźnik finansowy, który przedstawia stopę zwrotu z kapitału stałego. Jest to miara rentowności, która odzwierciedla efektywność, z jaką wykorzystywane są długoterminowe kapitały przedsiębiorstwa. Istotę wskaźnika ROCE można przedstawić w pewnym uproszczeniu. Mianowicie, ROCE ukazuje jak efektywnie dana jednostka wykorzystuje posiadane kapitały do generowania zysków. Należy jednak zaznaczyć, że uproszczona definicja, dotyczy również innych wskaźników finansowych, tj. ROE. Elementem, który wyróżnia ROCE od pozostałych miar, jest określenie stopy zwrotu z konkretnego rodzaju kapitału – kapitału stałego (capital employed).

Kapitały stałe są kapitałami długoterminowymi. Tym terminem nazywany jest kapitał własny, który pozostaje do dyspozycji jednostki na czas nieokreślony. Dodatkowo, w skład kapitału stałego, wchodzą zobowiązania długoterminowe. Oznacza to, że istota wskaźnika ROCE odnosi się wyłącznie do długoterminowych źródeł finansowania. Należy przypomnieć, że w nauce o finansach bardzo wiele pojęć definiowanych jest na różne sposoby. Dotyczy to również kapitału stałego, który w praktyce, obliczany jest na wiele sposobów. Np. niektórzy analitycy powiększają wartość kapitału własnego wyłącznie o wielkość oprocentowanych zobowiązań długoterminowych, a nie o zobowiązania długoterminowe ogółem.

ROCE jest mocno związany z ROIC. Dzieje się tak, ponieważ przy zastosowaniu określonych sposobów obliczania wartości kapitału zainwestowanego, obydwa wskaźniki mogą być identyczne. Mianowicie, niektórzy analitycy ustalają wartość kapitału zainwestowanego w taki sam sposób, jak wielkość kapitału stałego. Dlatego też, w pierwszej kolejności należy zrozumieć istotę stopy zwrotu z kapitału zainwestowanego (ROIC), która została przedstawiona w odrębnym wpisie. Zastosowanie dwóch wspomnianych wskaźników w analizie sprawozdania finansowego, ma większy sens, gdy analityk inaczej definiuje kapitał zainwestowany, niż kapitał stały.

ROCE – wzór

Stopę zwrotu z kapitału zainwestowanego oblicza się na podstawie informacji zawartych w bilansie i rachunku zysków i strat. Podstawowa wersja wzoru ma następującą postać:

We wzorze, w liczniku, występuje wartość zysku operacyjnego, który jest elementem rachunku zysków i strat. Należy zaznaczyć, że w sprawozdaniach sporządzonych zgodnie z GAAP zamiast zysku operacyjnego będzie widniał EBIT, który jest jego odpowiednikiem. Dodatkowo należy wyjaśnić, że wartość kapitału stałego ustalana jest jako suma zysku netto i zobowiązań długoterminowych. Oczywistym jest, iż istnieją inne metody, lub podejścia do obliczenia jego wartości. Na przykład, bardzo często można spotkać się z metodą, która zakłada pomniejszenie wartości aktywów ogółem o zobowiązania krótkoterminowe. Należy jednak dodać, że ta operacja powinna dać taki sam rezultat jak zsumowanie kapitałów własnych i zobowiązań długoterminowych, co wynika z budowy bilansu.

Przedstawiony wzór obejmuje wartość zysku operacyjnego (lub EBIT), która nie została pomniejszona o podatek dochodowy od osób prawnych. Jest to najczęściej stosowane rozwiązanie w zakresie metodyki obliczania ROCE. W przypadku wskaźnika ROIC, w liczniku występuje tzw. NOPAT, czyli zysk operacyjny po podatku. Jest on obliczany poprzez przemnożenie wartości zysku operacyjnego (lub EBIT) przez współczynnik „1-T”, gdzie „T” oznacza stopę podatku od osób prawnych. Należy wspomnieć, że w część analityków, w przypadku ROCE również wykorzystuje NOPAT, a nie zysk operacyjny. Niemniej jednak, na potrzeby artykułu, do obliczenia stopy zwrotu z kapitału stałego wykorzystane zostanie zysk operacyjny.

Wspomniana różnica sprawia, że porównując kondycję finansową kilku przedsiębiorstw warto jest obliczyć obydwa wskaźniki finansowe: ROCE i ROIC. Mianowicie, jednostki gospodarcze stosują różne rozwiązania podatkowe, co sprawia, że wartość ROIC może nie odzwierciedlać kondycji danego przedsiębiorstwa. Bardzo często zdarza się, że przyjęta stopa podatku do obliczeń, w przypadku każdej badanej jednostki jest identyczna. Natomiast w praktyce, efektywna stopa podatku dla każdej jednostki jest inna.

Należy dodatkowo wyjaśnić, że możliwe jest zwiększenie precyzji obliczeń. Dane zawarte w bilansie przedsiębiorstwa dotyczą momentu, na który sporządzany jest ten dokument. Natomiast, informacje w rachunku zysków i strat dotyczą pewnego okresu. Dlatego też, informacje pochodzące z bilansu powinny zostać uśrednione. W tym celu należy pozyskać dane z końca okresu, a także z jego pocztu (np. z końca poprzedniego okresu sprawozdawczego), a następnie obliczyć średnią arytmetyczną. Dopiero ta wartość podstawiana jest do wzoru (w mianowniku). Ta procedura jest jednak opcjonalna, a jej przeprowadzenie zależy od preferencji analityka. W tym przypadku wzór otrzymałby następującą postać:

Interpretacja ROCE

ROCE ukazuje, jaka część zysku operacyjnego została wygenerowana z każdej złotówki posiadanego kapitału stałego. Wskaźnik rentowności kapitału stałego to stymulanta, więc im wyższe wartości on przyjmuje, tym przedsiębiorstwo jest bardziej rentowne, ponieważ efektywnie wykorzystuje posiadany kapitał długoterminowy. Interpretacja wartości stopy zwrotu z kapitału stałego polega m.in. na analizie jej poziomu w czasie. Należy zatem wyjaśnić, że przyrost wartości ROCE w czasie, świadczy o poprawie kondycji finansowej przedsiębiorstwa, natomiast spadek, o jej pogorszeniu.

Wartość stopy zwrotu z kapitału własnego można również porównać z rezultatami osiąganymi przez podobne przedsiębiorstwa, lub konkurencje. Jeżeli dwie jednostki gospodarcze, funkcjonujące w podobnej branży, mają zbliżony poziom kapitału stałego, to przedsiębiorstwo, którego wskaźnik ROCE przyjmuje wyższe wartości, bardziej efektywnie wykorzystuje posiadane kapitały długoterminowe. Interesujących wniosków może dostarczyć również porównanie rezultatów ze średnią wartością ROCE obliczoną dla przedsiębiorstw z branży, w której funkcjonuje badane przedsiębiorstwo. Korzystnym sygnałem, są zatem rezultaty wyższe niż przeciętna wartość wskaźnika dla branży.

Interpretacja wskaźnika ROCE powinna również obejmować porównanie otrzymanego rezultatu z wartością średniego ważonego kosztu kapitału (WACC), co sugeruje m.in. literatura specjalistyczna[1]. Oczywistym jest, iż bardziej interesujących wniosków dostarcza zestawienie ROIC z kosztem kapitału. Niemniej jednak, z uwagi na podobieństwa w budowie dwóch wspomnianych wskaźników, należy przeprowadzić tą operacje. Zwłaszcza, że dwie miary obliczane są w bardzo zbliżony sposób. Dlatego też, gdy ROCE ma wyższą wartość niż koszt kapitału, to oznacza, że przedsiębiorstwo tworzy wartość dla akcjonariusza. Jest to bardzo korzystna sytuacja, z punktu widzenia inwestora.

ROCE – przykład

Budowa ROCE nie jest skomplikowana, a informacje niezbędne do obliczenia tego wskaźnika są łatwe do pozyskania. Należy jednak pamiętać, że wprowadzenie korekt, lub nietypowych rozwiązań metodycznych może znacznie utrudnić pozyskanie wymaganych informacji.

Przykład został oparty na zastosowaniu podstawowej wersji wzoru, który przedstawiono wcześniej. To znaczy, że wykorzystano wartość zysku operacyjnego (a nie NOPAT), natomiast kapitał stały obliczany jest jako suma kapitału własnego i zobowiązań długoterminowych. Obliczenia przeprowadzono na danych pochodzących z fikcyjnego przedsiębiorstwa.

Poniżej zamieszczone zostały dwie grafiki, które przedstawiają bilans i rachunek zysków ze strat. Obydwa elementy sprawozdania finansowego, w pewnym stopniu, imitują raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Kolorem żółtym oznaczono wartości, które należy wykorzystać w obliczeniach. Należy przypomnieć, że poniżej, zamiast dat, zastosowano symbol „t”, aby przykład był aktualny przez wiele lat. W opracowaniach sporządzanych przez praktyków widniałyby daty, a nie symbole.

W analizie istotna jest wielkość WACC (średniego ważonego kosztu kapitału). Dlatego też, na potrzeby przykładu przyjęto, że w następujących po sobie latach, począwszy od roku „t-2”, wartość WACC wynosi: 8,5%, 8,3% i 8,2%. Uproszczony sposób kalkulacji WACC przedstawiony został we wpisach o koszcie kapitału i wycenie spółki metodą DCF.

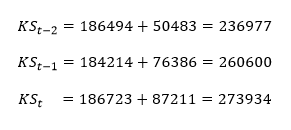

W obliczeniach uwzględniono krok dodatkowy, którego zadaniem jest ułatwienie przeprowadzenia kalkulacji. Mianowicie, w pierwszej kolejności ustalono wartość kapitału stałego („KS”), a następnie ROCE. Obliczenia przeprowadzono na danych pochodzących z bilansu, w następujący sposób:

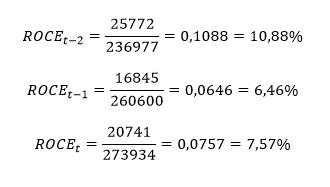

Otrzymane rezultaty należy podstawić do wzoru na stopę zwrotu z kapitału stałego. Należy pamiętać, że dodatkowo należy pozyskać informacje dotyczącą wartości zysku operacyjnego, która znajduje się w rachunku zysków i strat. ROCE został obliczony w następujący sposób:

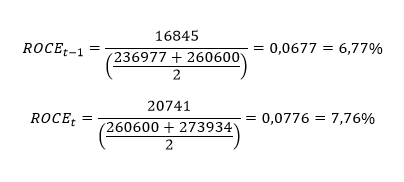

W celach poglądowych zaprezentowane zostaną obliczenia z wykorzystaniem przeciętnego stanu kapitału stałego. Należy zaznaczyć, że wartości przeciętna obliczana jest jako średnia arytmetyczna wartości kapitału stałego z końca i z początku okresu (czyli z końca poprzedniego okresu). Dlatego też, po przeprowadzeniu obliczeń otrzymamy tylko dwa rezultaty, ponieważ dane finansowe z roku „t-2” są punktem odniesienia:

Otrzymane wyniki wskazują, że rentowność kapitału stałego zmalała na przestrzeni trzech badanych lat. Oznacza to, że jednostka mniej efektywnie wykorzystuje posiadane kapitały długoterminowe. W roku „t-2” z każdej złotówki kapitału stałego wygenerowano 10,88 groszy zysku operacyjnego. Natomiast, w roku „t” wartość ta zmalała o 3,31 grosza czyli o 30,42%. Należy podkreślić, że zauważalna jest poprawa rentowności przedsiębiorstwa na przestrzeni dwóch ostatnich okresów. Daje to przesłanki ku temu by twierdzić, że w przyszłości ROCE może powrócić do poziomu z roku „t-2”. Dlatego też, należy monitorować wartość wskaźnika w przyszłych okresach sprawozdawczych. Istotne jest, że jedynie w roku „t” ROCE było wyższe niż WACC. Oznacza to najprawdopodobniej, że przedsiębiorstwo nie generuje wartości dla akcjonariusza. Brak poprawy rezultatów, może spowodować, że akcjonariusze zaczną pozbywać się swoich akcji, co doprowadzi do spadku ich kursu.

Plik arkusza kalkulacyjnego:

ROCE

Źródła: [1]

Z jakimi standardami powinien zgadzać się audyt kapitału stałego ?

jest blad we wzorze, Aktywa powinny byc POMNIEJSZONE o zobowiazania