Istota wskaźnika ogólnego zadłużenia

Wskaźnik ogólnego zadłużenia (debt ratio, lub debt-to-assets) jest miarą stosowaną w analizie struktury kapitałowej przedsiębiorstwa, która często nazywana jest badaniem zadłużenia. Jest to ogólny i syntetyczny wskaźnik, który bardzo często wykorzystuje się w praktyce. Miara ta ukazuje stopień, w jakim przedsiębiorstwo obciążone jest długiem.

Istota wskaźnika ogólnego zadłużenia polega na porównaniu ze sobą wartości wszystkich zobowiązań z całym majątkiem (aktywa ogółem). W ten sposób ustalany jest stopień finansowania kapitałem obcym. Należy pamiętać, że wartość aktywów ogółem, czyli majątku, zawsze powinna być równa pasywom. Dlatego też, wskaźnik ogólnego zadłużenia ukazuje jaka część posiadanych kapitałów to kapitały obce.

Istota wskaźnika ogólnego zadłużenia sugeruje, że odzwierciedla on stopień dźwigni finansowej. Niemniej jednak, należy pamiętać, że to pojęcie jest bardzo szerokie i istnieje wiele innych metod, które służą do jego ustalenia. Wybór odpowiedniej techniki zależy od kontekstu prowadzonej analizy. Na przykład, stopień dźwigni finansowej może dotyczyć pokrycia zysków operacyjnych kosztami odsetkowymi.

Wskaźnik ogólnego zadłużenia – wzór

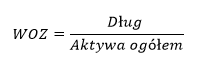

Aby obliczyć wartość wskaźnika ogólnego zadłużenia należy pozyskać dane pochodzące wyłącznie z bilansu. Istotne jest, że wartość aktywów ogółem powinna być równa kapitałom i zobowiązaniom. Dlatego też, wystarczające są informacje pochodzące z pasywów bilansu. W celu obliczenia wskaźnika ogólnego zadłużenia należy skorzystać z następującego wzoru:

Interesujące jest, że istnieje alternatywny wariant omawianego wskaźnika. Powyższa formułę stosuje się najczęściej. Niemniej jednak, niektórzy analitycy inaczej definiują pojęcie długu. Mianowicie, pojęcie „zobowiązań i rezerw na zobowiązania” ma bardzo ogólne znaczenie. Natomiast dług, który jest elementem struktury kapitałowej przedsiębiorstwa dotyczy wyłącznie zobowiązań oprocentowanych, czyli takich, które wiążą się z powstaniem kosztów odsetkowych. Tego rodzaju zobowiązaniami będą m.in. kredyty, pożyczki, zobowiązania z tytułu leasingu finansowego, czy też wyemitowane obligacje. Można również stwierdzić, że są to wszystkie pożyczone pieniądze. Natomiast zobowiązania ogółem, obejmują takie kategorie finansowe, jak zobowiązania handlowe, na opłacenie których przedsiębiorstwo ma jeszcze czas. Dlatego też, w praktyce często do wzoru podstawia się wyłącznie zobowiązania oprocentowane. W tym przypadku, wzór otrzymuje następującą postać:

Należy mieć również na uwadze fakt, iż rozbieżności merytorycznych może być więcej. W praktyce, bardzo często, w obliczeniach obejmuje się wyłącznie zobowiązania długoterminowe. Niemniej jednak, w takiej sytuacji miara ta nie jest już wskaźnikiem ogólnego zadłużenia, lecz wskaźnikiem zadłużenia długoterminowego.

Interpretacja wskaźnika ogólnego zadłużenia

Z konstrukcji wskaźnika wynika, że im wyższa jest wartość wskaźnika tym większy jest udział kapitałów obcych w finansowaniu majątku przedsiębiorstwa. Posiadanie długu wiąże się ryzykiem niewypłacalności. Mianowice, nadmiernie zadłużona jednostka, w pewnym momencie może stracić zdolność do jego terminowej spłaty.

Należy pamiętać, że finansowanie działalności kapitałem obcym nie musi jednoznacznie wskazywać, że sytuacja jednostki gospodarczej jest niekorzystna. Zastosowanie dźwigni finansowej pozwala na szybszą realizacje pewnych przedsięwzięć i zwiększenie skali prowadzonych operacji. Alternatywą jest przeprowadzenie inwestycji z wykorzystaniem kapitału własnego, niemniej jednak jego pozyskanie może być procesem długotrwałym.

Biorąc pod uwagę korzyści płynące z zastosowania dźwigni finansowej, a także ryzyko związane z posiadaniem długu, przyjmuje się, że wskaźnik ogólnego zadłużenia ma charakter nominanty. Oznacza to, że w jego przypadku istnieje pewien optymalny i pożądany rezultat. Wartość tą często określają autorzy literatury specjalistycznej. Z reguły podawane jest, że wynosi ona 0,5, co oznacza, że połowa aktywów może być finansowana kapitałami obcymi[1]. Należy zaznaczyć, że nie jest to jedyny standard, ponieważ w polskiej literaturze można również odnaleźć informację mówiącą, że wskaźnik powinien przyjmować wartości zawierające się w przedziale od 0,57 do 0,67 [2].

Odchylenia od wartości optymalnych będą świadczyły o niekorzystnej sytuacji przedsiębiorstwa. Niemniej jednak, bardzo istotna jest ich wielkość. Gdy rezultaty są wyższe od wartości racjonalnych, to można domniemywać, że przedsiębiorstwo jest nadmiernie zadłużone. Natomiast, gdy są one niższe, to istnieją przesłanki by twierdzić, że jednostka nie wykorzystuje korzyści płynących z zastosowania dźwigni finansowej.

Należy pamiętać, że inwestorzy mający awersje do ryzyka, z reguły, lepiej postrzegają niskie wartości wskaźnika ogólnego zadłużenia. Ponadto, każda branża charakteryzuje się pewną specyfiką dotyczącą struktury kapitałowej. Wysokie zadłużenie może być zupełnie naturalne w niektórych rodzajach działalności gospodarczej. Dlatego też, wartość wskaźnika ogólnego zadłużenia powinna zostać porównania ze średnią dla branży.

Istotne jest również, aby zbadać zmiany wartości wskaźnika na przestrzeni kilku okresów oraz podjąć próbę identyfikacji trendów. Wzrosty mogą wskazywać na zadłużanie się jednostki, co może doprowadzić do pojawienia się problemów z wypłacalnością.

Należy pamiętać, że w interpretacji wskaźników zadłużenia szczególną rolę odgrywają stopy procentowe. Im są one niższe, tym niższy będzie koszt kapitału obcego (np. kredytu bankowego). W takiej sytuacji, przedsiębiorstwa mogą pozwolić sobie na utrzymywanie wyższego poziomu kapitałów obcych, ponieważ nie będą one źródłem wysokich kosztów odsetkowych.

Wskaźnik ogólnego zadłużenia – przykład

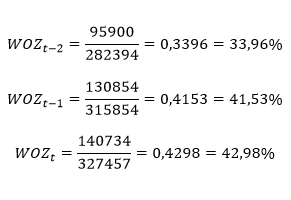

Poniżej na rysunku przedstawiono przykładowy bilans (dane fikcyjne). Imituje on raport sporządzony zgodnie z międzynarodowymi standardami sprawozdawczości finansowej. Żółtym kolorem podkreślono te elementy sprawozdania, które należy wykorzystać w obliczeniach. Na rysunku, daty zastąpiłem symbolem „t”, aby przykład się nie „zestarzał”. Proszę jednak pamiętać, że przy sporządzaniu analiz należy podawać daty/lata.

W przedstawionym raporcie widnieje pozycja zobowiązania ogółem – zostanie ona wykorzystania w obliczeniach. Należy wyjaśnić, że w części sprawozdań finansowych taka kategoria się nie pojawi. Dotyczy to m.in. tych, które sporządzono zgodnie z krajowymi standardami rachunkowości. W takim przypadku, należy dodać do siebie wartości zobowiązań krótkoterminowych i długoterminowych, a następnie do wzoru podstawić otrzymaną sumę.

Dane pochodzą z trzech okresów sprawozdawczych, więc obliczenia należy przeprowadzić osobno, dla każdego z nich. Korzystając z podstawowego wzoru na wartość wskaźnika ogólnego zadłużenia, obliczenia przeprowadza się w następujący sposób:

Rezultaty wskazują, że analizowane przedsiębiorstwo nie jest nadmiernie zadłużone. W każdym badanym okresie wyniki znajdowały się poniżej wartości optymalnej, zwłaszcza w roku „t-2”. Można więc domniemywać, że jednostka w pełni nie wykorzystywała potencjału dźwigni finansowej. Niemniej jednak, zauważa się, że wartość wskaźnika z okresu na okres wzrasta. Sugeruje to więc, że przedsiębiorstwo optymalizuje swoją strukturę kapitałową zwiększając zadłużenie. Należy dodać, iż tę sytuację determinuje wzrost wartości zadłużenia długoterminowego. Można to odczytać, jako pozytywny sygnał. Mianowicie, tego typu kapitały obce generują relatywnie niewielkie koszty odsetkowe, natomiast bardzo często przeznaczane są na realizację projektów inwestycyjnych.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

WOZ

Źródła: [1] [2]