IRR – Wewnętrzna stopa zwrotu – istota i wzór

Metoda wewnętrznej stopy zwrotu jest ściśle powiązana z wartością zaktualizowaną netto. Niemniej jednak, przed objaśnieniem znaczenia tych terminów wyjaśnię inne pojęcie. Mianowicie, w analizie inwestycji bardzo często badana jest stopa zwrotu z danego przedsięwzięcia. Niemniej jednak, nie jest to „jakakolwiek” stopa lecz tzw. wymagana stopa zwrotu. To znaczy, że dla danego projektu to inwestor wyznacza ile by chciał zarobić na jego realizacji. W tym kontekście analizuje się inwestycje – bada się czy spełniają one oczekiwania inwestora.

Wartość zaktualizowana netto (NPV – net present value) pozwala określić czy realizacja danej inwestycji jest opłacalna dla pewnej stopy procentowej. Z reguły odzwierciedla ona oczekiwania inwestorów odnośnie zyskowności danego projektu. Niemniej jednak, bardzo często analitycy nie są zainteresowani samą wartością NPV, lecz obliczeniem stopy zwrotu z inwestycji. To oznacza, że przedmiotem analizy nie jest określenie czy dany projekt jest zyskowny, lecz ustalane jakiej stopy zwrotu można oczekiwać w przypadku tego projektu. Podsumowując należy stwierdzić, że IRR to stopa rentowności danego przedsięwzięcia. Jest to również stopa graniczna, ukazująca najwyższą stopę zwrotu z danego projektu, która może zostać zaakceptowana przez inwestora (aby uznać, że projekt warty jest realizacji).

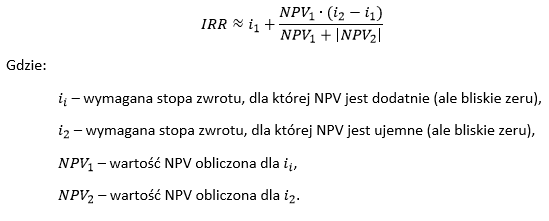

Przytoczony opis wewnętrznej stopy zwrotu (IRR – internal rate of return) należy rozwinąć. Mianowicie, jest to taka stopa zwrotu, dla której wartość zaktualizowana netto (NPV) jest równa zeru. Oznacza to, że suma zdyskontowanych przepływów pieniężnych, które zostaną wygenerowane podczas realizacji danego projektu będzie równa poniesionym nakładom inwestycyjnym. IRR przedstawiana jest najczęściej jako element wzoru na wartość zaktualizowaną netto (NPV) w następujący sposób:

Z powyższego wzoru wynika, że wyznaczenie IRR jest zadaniem skomplikowanym. Nietrudno zauważyć, że wewnętrzna stopa zwrotu znajduje się w nawiasie, który wielokrotnie (w zależności od ilości okresów) podnoszony jest do i-tej potęgi. Dlatego też, ciężko jest przekształcić ten wzór w taki sposób, aby IRR znalazło się przed znakiem równości. Jak nie mamy zamiaru we własnym zakresie wykorzystywać np. algorytmu Newtona-Raphsona to zalecam, aby sięgnąć po kalkulator finansowy.

Proszę pamiętać, że większość obliczeń przeprowadzono z wykorzystaniem arkusza kalkulacyjnego. Dlatego też, aby ułatwić Państwu pracę nad przykładami na końcu artykułu zamieściłem do pobrania plik MS Excel.

Manualna metoda wyznaczania IRR

Wewnętrzną stopę zwrotu z inwestycji można wyznaczyć stosując pewne uproszczenia. Mianowicie, istnieje metoda, która pozwala na określenie przybliżonej wartości IRR. Proces związany z przeprowadzeniem obliczeń jest wieloetapowy i polega na wielokrotnym obliczeniu wartości zaktualizowanej netto przy różnych poziomach wymaganej stopy zwrotu. To znaczy, że w pierwszej kolejności należy obliczyć NPV nawet kilkanaście razy. Kalkulacje przeprowadza się w celu odnalezienia takich wartości NPV, dla których:

-

wartość zaktualizowana netto jest bliska zeru, ale jest wciąż dodatnia,

-

wartość zaktualizowana netto jest bliska zeru, ale jest ujemna.

Następnie należy zapamiętać oszacowane wartości NPV, a także wysokość wymaganych stóp procentowych, dla których przeprowadzono obliczenia. Posiadając wszystkie niezbędne informacje należy przeprowadzić kalkulacje raz jeszcze – z wykorzystaniem następującego wzoru:

Przykład IRR – metoda manualna

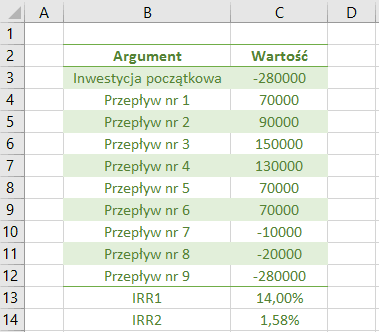

W ramach przykładu obliczona zostanie wewnętrzna stopa zwrotu z inwestycji, która wygeneruje 5 przepływów pieniężnych na koniec każdego okresu. Nie definiuje w tym miejscu jaki to konkretnie jest okres, ale możemy wyobrazić sobie na przykład, że są to kwartały. Postąpiłem tak specjalnie, ponieważ w nauce o finansach bardzo często odnosimy się do argumentów tj. „liczba okresów” (w funkcjach finansowych „NPER”) oraz „oprocentowanie w skali pojedynczego okresu” (w arkuszu jest to argument „RATE”). Jest to nieintuicyjny sposób myślenia ponieważ wiele osób w pierwszej kolejności rozpatruje oprocentowanie roczne, a dopiero później oblicza oprocentowanie okresowe. Niemniej jednak, analizowanie danych podobnie jak robią to komputery ułatwia przeprowadzenie wielu kalkulacji.

Należy jednak zawsze uważać, na dane wejściowe, które są elementem rozpatrywanego przykładu (lub sytuacji). Mianowicie, gdy np. podana jest wartość oprocentowania rocznego, a rozważana jest np. inwestycja generująca płatności co miesiąc to należy podzielić oprocentowanie roczne prze liczbę miesięcy w całym roku. Analogicznie trzeba postępować w przypadku innych jednostek czasu. Dlatego, zawsze w pierwszej kolejności należy sprawdzić czy w przykładzie podano wartość oprocentowania rocznego, czy okresowego.

Grafika zamieszczona poniżej przedstawia wszystkie niezbędne informacje dotyczące analizowanego projektu inwestycyjnego. Należy zaznaczyć, że rysunek pochodzi z programu Microsoft Excel, ale obliczenia będą przeprowadzone „ręcznie” (na zwykłym kalkulatorze).

Następnie obliczamy wartości NPV dla różnych wielkości wymaganej stopy zwrotu. Zacznę od 1% i będę kolejno zwiększał tą wartość o 1%. Obliczania powinny zostać przeprowadzone z wykorzystaniem wzoru na wartość zaktualizowaną netto w następujący sposób:

Wynik jest dodatni, ale dalej nie wiadomo czy jest on bliski zeru. Należy zatem przeprowadzić obliczenia ponownie – zwiększamy wartość wymaganej stopy zwrotu i w analogiczny sposób obliczamy NPV:

W dalszym ciągu nie wiemy czy to jest jeden z poszukiwanych przez nas rezultatów. Dlatego też, należy do skutku obliczać wartość zaktualizowaną netto. Niestety, stosowanie manualnej metody wyznaczenia przybliżonej wartości IRR nacechowanie jest monotonią. Można, próbować domyśleć się, przy jakich wartościach wymaganej stopy zwrotu NPV będzie bliskie zeru, ale jest to jedynie metoda prób i błędów. Żeby nie marnować waszego czasu i miejsca na stronie, wyniki obliczeń zamieszczam na rysunku.

Obliczania związane z ustaleniem NPV dla różnych wartości wymaganej stopy zwrotu przeprowadzono 10 razy. W tym przypadku widać, że poszukiwane, graniczne wielkości NPV zostały obliczone dla stóp: 5% i 6%. W pierwszym przypadku NPV jest dodatnie i bliskie zeru, natomiast dla stopy równej 6% NPV jest ujemne, ale w dalszym ciągu jest ono bliskie zeru. Oznacza to, że pozyskaliśmy już wszystkie dane niezbędne do obliczenia wewnętrznej stopy zwrotu. Otrzymane wartości podstawiamy do wzoru:

Wynik to przybliżona wartość wewnętrznej stopy zwrotu z inwestycji – poszukiwane IRR. Można sprawdzić poprawność obliczeń i wyznaczyć NPV przy oszacowanym poziomie IRR. Zgodnie z teorią, obliczona w ten sposób zaktualizowana wartość netto powinna być bardzo bliska zeru. Zatem podstawiamy do wzoru:

Wynik jest bliski zeru, co oznacza, że w przybliżeniu udało się ustalić wartość IRR. Należy jednak zaznaczyć, że dużo większą precyzją charakteryzują się rezultaty zastosowania odpowiednich funkcji finansowych, lub kalkulatora finansowego. Interpretacja rezultatu zostanie przedstawiona w dalszej części przykładu (przy zastosowaniu funkcji IRR).

Jak wyznaczyć IRR w arkuszu kalkulacyjnym?

Zgodnie z dokumentacją arkusza Microsoft Excel można dowiedzieć się, że IRR oblicza się za pomocą funkcji IRR lub XIRR. Należy pamiętać, że przy zastosowaniu funkcji IRR wynikiem będzie oprocentowanie dla pojedynczego okresu. W pierwszym przypadku (funkcja IRR), wewnętrzna stopa zwrotu dla serii przepływów gotówkowych wyznaczana jest zgodnie z następującym wzorem:

Wewnętrzna stopa zwrotu może również zostać wyznaczona z wykorzystaniem funkcji XIRR. W tym przypadku potrzebny jest dodatkowy argument funkcji. Mianowicie, musimy dokładne znać daty, w których występują wszystkie płatności. Uzyskane rezultaty zastosowania funkcji XIRR dotyczą rocznej stopy procentowej (a nie okresowej jak w przypadku IRR). Wewnętrzna stopa zwrotu dla rozłożonych w czasie serii przepływów gotówkowych (niekoniecznie okresowych), obliczana jest zgodnie ze wzorem:

Należy pamiętać, że wyniki zastosowania IRR i XIRR nie będą identyczne. Dzieje się tak ponieważ obydwie funkcje wykorzystuję odmienne konwencje naliczania odsetek (day count convention):

-

IRR wykorzystuje konwencję 30/360 – oznacza to, że funkcja przyjmuje, iż każdy miesiąc ma 30 dni a cały rok 360 dni kalendarzowych.

-

XIRR wykorzystuje konwencję acutal/365 – to znaczy, że miesiące mają tyle dni ile wynika to z kalendarza, natomiast cały rok ma ich 365.

Najlepiej zastosowanie dwóch funkcji przedstawić na praktycznym przykładzie. Dlatego też, wymagane argumenty zostaną opisane przy zastosowaniu obydwu metod.

Funkcja IRR – przykład w MS Excel

Zastosowanie wbudowanej funkcji arkusza kalkulacyjnego do obliczenia wewnętrznej stopy zwrotu jest bardzo proste. W pierwszej kolejności należy wszystkie dane wejściowe przenieść do arkusza – dokładnie tak, jak to zrobiłem przy zastosowaniu manualnej metody wyznaczania IRR. Wewnętrzną stopę zwrotu w arkuszu obliczyłem w komórce „D12”. Wpisaną formułę należy uzupełnić następującymi argumentami:

-

Wartości – pole wymagane, w tym miejscu odnosimy się do wszystkich przepływów pieniężnych związanych z projektem (inwestycja początkowa musi mieć ujemny znak). W przykładzie jest to zakres komórek C3:C8.

-

[wynik] – pole opcjonalne, możemy określić mniej więcej ile powinno wynosić IRR. W przykładzie pole pomijamy.

Oznacza to, że w arkuszu w komórce D12 wpisałem: =IRR(C3:C8) . Na rysunku zamieszczonym poniżej przedstawiam zastosowanie funkcji IRR (w porównaniu do zastosowania metody manualnej). Grafika obejmuje wszystkie formuły, które należy wprowadzić do arkusza kalkulacyjnego.

Kolejny rysunek zawiera zestawienie wszystkich rezultatów. Wyniki ukazują, jak dokładna jest funkcja IRR w porównaniu do zastosowania metody manualnej. Dodatkowo, nie wymaga ona przeprowadzenia obliczeń związanych z NPV. Jedynie należy podać zakres komórek, które zawierają wartości wszystkich przepływów pieniężnych.

Rezultat obliczeń wynosi 5,65% – jest to stopa zwrotu z inwestycji, a także najwyższa wymagana stopa procentowa, dla której realizacja projektu będzie efektywna. W naszym przykładzie jest to stopa dotycząca jednego okresu – czyli dotyczy pojedynczego kwartału (aby ustalić roczną stopę należy wynik przemnożyć przez 4). W uproszczeniu można stwierdzić, że jeżeli inwestor chciałby kwartalnie zarobić na inwestycji mniej niż 5,65% to powinien podjąć się realizacji tego projektu inwestycyjnego. Należy jednak pamiętać, że metodyka IRR zakłada, iż reinwestycje dokonywane są według obliczonej stopy, natomiast w praktyce dokonywanie tego typu operacji często jest utrudnione, lub niemożliwe. Dlatego też, osiągnięcie wyliczonej zyskowności projektu inwestycyjnego może okazać się niewykonalne.

Funkcja XIRR – przykład w MS Excel

W kolejnym przykładzie zostanie wykorzystana funkcja XIRR. Zaznaczam, że wyniki będą inne niż w przypadku IRR. W celu przeprowadzenia obliczeń należy dodać daty, w których następują poszczególne przepływy pieniężne – daty wymyśliłem na potrzeby przykładu. Należy pamiętać, że Microsoft Excel nie rozróżnia liczb od dat – każdą prawidłowo wpisaną datę arkusz może przedstawić jako liczbę (np. 1 będzie równy 1 stycznia 1900; 42736 to 1 stycznia 2017) . Dlatego też, należy upewnić się, czy daty zostały prawidłowo wprowadzone. Najłatwiej to zrobić zmieniając formatowanie komórki na „liczbowe”. Jeżeli Excel pokaże liczby to znaczy, że prawidłowo rozpoznaje wpisaną datę.

Na kolejnym rysunku przedstawione zostały formuły, które należy wprowadzić do arkusza oraz wszystkie wykorzystane w przykładzie dane. Funkcja XIRR, wymaga zastosowania dodatkowego argumentu, który dotyczy zakresu zawierającego daty (w przykładzie – komórki C3:C8).

Kolejna grafika przedstawia rezultaty obliczeń. Bardzo ważnej jest, że funkcja XIRR zwraca wartość stopy procentowej obliczonej dla całego roku, czyli inaczej niż w przypadku zwykłego IRR.

Czy dany projekt może mieć dwa IRR?

Gdyby każdy projekt inwestycyjny miał zawsze jedno IRR to nie zamieszczałbym tego punktu 🙂 . Zdarza się, że przedsięwzięcia mają dwie wewnętrzne stopy zwrotu. W takim przypadku realizacja projektu jest “opłacalna” dla poziomu wymaganej stopy zwrotu zawierającej się pomiędzy dwoma IRR. Taki przypadek najlepiej jest przedstawić na przykładzie. Na rysunku zamieszczonym poniżej przedstawiono parametry pewnego projektu inwestycyjnego.

Występowanie dwóch IRR można przedstawić obliczając wielokrotnie NPV dla różnych wartości wymaganej stopy zwrotu. Otrzymane rezultaty pokazują, że dla dwóch wielkości zadanej stopy % wartość zaktualizowana netto inwestycji jest równa zeru. Ten wniosek można wysnuć na podstawie analizy poniżej przedstawionej grafiki.

IRR należy obliczyć dwukrotnie. W tym przypadku wewnętrzną stopę zwrotu obliczono wykorzystując funkcję programu Excel i jej dodatkowy argument „[wynik]”. Zastosowanie tego parametru daje informację arkuszowi o wartościach, blisko których prawdopodobnie znajduje się interesujący nas rezultat. W pierwszym przypadku ten element składni otrzymał wartość 15% ponieważ można przypuszczać, że blisko tej wielkości znajdzie się pierwsze IRR (zob. powyższy rysunek). Dodatkowo wewnętrzną stopę zwrotu obliczono z parametrem „[wynik]” równym 2%. Na dwóch kolejnych rysunkach przedstawiono wprowadzone funkcje oraz rezultaty.

Otrzymane wyniki pokrywają się z przewidywaniami. Ta inwestycja ma dwie wartości wewnętrznej stopy zwrotu. Analizując wiele przepadków zauważyłem, że tego typu rezultaty najczęściej dotyczą projektów, które w ostatnich okresach generują ujemne przepływy pieniężne oraz gdy suma wszystkich przepływów pieniężnych (razem z inwestycją początkową) jest ujemna. Wystąpienie inwestycji o takich parametrach i jej realizacja są w rzeczywistości mało prawdopodobne.

Kiedy stosowane jest IRR?

Niestety nie jest możliwe, aby przedstawić wszystkie zastosowania IRR. Na przykład na podstawie wewnętrznej stopy zwrotu wyznacza się oprocentowanie leasingu, ponieważ w umowie bardzo często podany jest jego całkowity koszt. Natomiast przedsiębiorca odpowiedzialny jest za dokonanie podziału raty na część odsetkową i kapitałową. Nie muszę przypominać, że ustalenie wysokości kosztów uzyskania przychodu jest bardzo odpowiedzialnym zadaniem.

Wewnętrzna stopa zwrotu nie jest jedynie „szkolnym wymysłem”, lecz jest to rozwiązanie stosowane w praktyce. Mianowicie, w ramach analizy związanej z leasingiem, zgodnie z treścią Uchwały nr 16/11 Komitetu Standardów Rachunkowości z dnia 13.12.2011 r. w sprawie przyjęcia znowelizowanego Krajowego Standardu Rachunkowości nr 5 “Leasing, najem i dzierżawa” należy przyjmować, że: „Podział opłaty podstawowej na część kapitałową (wartość przedmiotu leasingu, równa – w zasadzie – sumie opłat leasingowych, podlega amortyzacji) i odsetkową przeprowadza się stosując metodę wewnętrznej stopy zwrotu, np. IRR lub XIRR). Opłatę wstępną i końcową zalicza się z reguły w całości do części kapitałowej”.

IRR ma bardzo wiele zastosowań, należy jednak pamiętać, że wewnętrzna stopa zwrotu nie jest w każdym przypadku najlepszą miarą służąca do oceny projektu inwestycyjnego. Kończąc artykuł zamieszczam plik arkusza kalkulacyjnego, w którym przeprowadziłem wszystkie obliczenia. Poszczególne metody i przykłady znajdują się w jego zakładkach.

Plik arkusza kalkulacyjnego z przykładami

IRR

Źródła:

-

M. Sierpińska, T. Jachna, „Ocena przedsiębiorstwa według standardów światowych”. Wydawnictwo Naukowe PWN, Warszawa 2005, s. 360-364.

-

W. Szczęsny, J. Śliwa, „Budżetowanie operacyjne, finansowe i kapitałowe w przedsiębiorstwie”, Wydawnictwo C.H. Beck, Warszawa 2010, s. 148-151.

-

K. Jajuga, T. Jajuga, „Inwestycje. Instrumenty Finansowe. Aktywa Niefinansowe, Ryzyko Finansowe, Inżynieria Finansowa.” Wydawnictwo Naukowe PWN, Warszawa 2007, s. 94-96.

-

Uchwała nr 16/11 Komitetu Standardów Rachunkowości z dnia 13.12.2011 r. w sprawie przyjęcia znowelizowanego Krajowego Standardu Rachunkowości nr 5 “Leasing, najem i dzierżawa”.

-

F.J. Clauss, “Corporate Financial Analysis with Microsoft Excel”, McGRAW-HILL, 2010. s.367-370.

-

P. Vernimmen, et al, “Corporate Finance. Theory and Practice”, John Wiley & Sons Ltd, Chichester 2005, s. 296, 310-311.

-

Dokumentacja program Microsoft Excel (https://support.office.com)

Jesteś najlepszy! Zrozumiałem z jednego artykułu więcej, niż na 5 zajęciach w szkole 🙂

Hej Damian,

Witam Cię na moim blogu. Cieszę się, że znalazłeś tu coś dla siebie.

Bardzo dziękuję za komentarz.

Pozdrawiam!

Dzień dobry

a jak wpłynie na wynik obliczeń i jak to interpretować kiedy w polu [wynik] podamy dane? Kiedy stosować to pole?

Pozdrawiam

Paweł

Witam,

Twoje pytanie odnosi się do sytuacji, w której inwestycja ma wiele wewnętrznych stóp zwrotu. W takim przypadku, w polu [wynik], należy podać wysokość stopy procentowej, blisko której ma znajdować się pożądany rezultat. W pliku arkusza, który zamieściłem pod artykułem używam pola [wynik] – w przykładzie dotyczącym dwóch IRR.

Zaznaczam, że w przypadku inwestycji posiadającej wiele wewnętrznych stóp zwrotu bardzo trudno jest zinterpretować rezultaty. W przypadku projektu posiadającego jedną IRR (sytuacja standardowa), wynik należy porównać z wymaganą stopą zwrotu (lub kosztem kapitału). Gdy IRR jest od niej wyższe to projekt powinno się realizować. Natomiast, gdy inwestycja ma np. dwie IRR to nie wiadomo, którą porównywać z wymaganą stopą zwrotu. Dlatego też, moim zdaniem, w takim przypadku powinno się wykorzystać inne metody do analizy opłacalności takiego projektu – np. NPV, itd.

Pozdrawiam!

Witam,

Przy obliczaniu NPVr dla 1%,

(1+1%)^1 itp <– to wyrażenie obliczymy normalnie czy wartość bierzemy z tablicy współczynnika wartości?

Witam,

Jeżeli ma Pani na myśli kalkulacje NPV kolejno dla poszczególnych wartości stopy %, to tego typu wyrażenia oblicza się najczęściej zwyczajnie – na kalkulatorze. Oczywiście można skorzystać również z tabel wartości obecnej, ale moim zdaniem łatwiej będzie chyba wszystko przepisać do arkusza kalkulacyjnego, lub zwyczajnie wpisać na kalkulatorze. Proszę pamiętać, że termin NPVR odnosi się do relacji NPV do zaktualizowanej wartości nakładów inwestycyjnych.

Serdecznie pozdrawiam,

Michał

Dobry wieczór, bardzo ciekawy tekst, wiele się dzięki niemu dowiedziałam. Mam jednak problem z pewnym zadaniem. Czy jeśli mamy podaną tylko wewnętrzną stopę zwrotu np. 12% to czy istnieje możliwość oceny projektu inwestycyjnego?

Witam,

Nie znam treści zadania, ale można ocenić projekt wyłącznie na podstawie stopy IRR. Potrzebny będzie jednak pewien benchmark – czyli, jakaś stopa z którą będzie można porównać wewnętrzną stopę zwrotu. Mianowicie, sam IRR mówi wyłącznie o tym, jaką stopę dochodu można zrealizować dzięki realizacji danej inwestycji.

Pamiętaj, że to inwestor decyduje o tym, czy określony projekt warto jest realizować. W związku z tym, określana jest tzw. wymagana stopa zwrotu. W uproszczeniu można stwierdzić, że jest to pewna wartość (w %) która mówi o tym, ile na danej inwestycji powinno się zarobić. W związku z tym, należy porównać wymaganą stopę zwrotu ze znanym IRR. Jeżeli wewnętrzna stopa zwrotu jest od niej wyższa, to projekt spełnia oczekiwania inwestora i można go realizować. W przeciwnym przypadku nie powinno się przystępować do przedsięwzięcia. Mianowicie, IRR określa maksymalną stopę dochodu z inwestycji, jaką może zrealizować inwestor.

Problemem może być ustalenie wysokości wymaganej stopy zwrotu. W praktyce, najczęściej wyznaczana jest ona w postaci kosztu kapitału (bardzo często te dwa pojęcia stosowane są jako synonimy). W tym kontekście mówi się o średnim ważonym koszcie kapitału – WACC (weighted average cost of capital). Więcej o wymaganej stopie zwrotu napisałem w innym artykule – „Koszt kapitału i wymagana stopa zwrotu – istota, wzory i przykłady”.

Pozdrawiam!

Dobry wieczór, obliczyłam IRR w Excel według formuły IRR i wynik wyszedł -24%, czy jest to możliwe?

Cześć!

Oczywiście, że może wyjść wynik ujemny, gdy stosujesz IRR. Oznacza on, że realizacja danego projektu inwestycyjnego spowoduje poniesienie strat – pojawią się ujemne stopy zwrotu. W uproszczeniu, można stwierdzić, że wygenerowane przepływy pieniężne (w trakcie trwania przedsięwzięcia) nie pokryją poniesionych nakładów inwestycyjnych.

Dobry wieczór,

Jeśli nam projekt podzielony na fazy. Każda faza jest oddzielnie finansowana to NPS i IRR liczę per faza czy dla całej inwestycji?

Witam,

Odpowiedź na Pani pytanie zależy od wielu czynników. Analiza projektów inwestycyjnych pozwala na uwzględnienie poniesienia nowych nakładów w trakcie ich realizacji (na jej późniejszych etapach). Jeżeli poszczególne fazy są uwarunkowane względem siebie, to można je traktować osobo. W mojej opinii należy wyjaśnić kwestie momentu, w którym do projektu dochodzi nowy kapitał (np. od nowych inwestorów). Jeżeli każda faza wiąże się z pozyskaniem nowych kapitałów, to osobiście wolałbym każdą z nich potraktować osobo.

Mam taką treść zadania do wykonania: Spółka X rozważa zaangażowanie kwoty 76. 900 zł na przedsięwzięcie inwestycyjne, które będzie użytkowane przez 3 lata. Przyjmując inwestycję do realizacji oczekuje się stopy zwrotu co najmniej na poziomie 8%. Wielkość wpływów gotówkowych w poszczególnych latach wynosi (wartość w zł): 1 rok – 53.000 2 rok – 24.000 3 rok – 75.000 Przy jakiej wewnętrznej stopie zwrotu (IRR) wartość teraźniejsza netto jest równa 0?

Skorzystałam z Pana arkusza kalkulacyjnego, który mi bardzo pomógł. Skorzystałam tylko z pierwszej zakładki, gdzie metodą manualną IRR=40,52%, NPV=-2,98 metodą funkcji IRR=40,52, NPV=0. Czy to jest dobre rozwiązanie tego zadania?

” ukazująca najwyższą stopę zwrotu z danego projektu, która może zostać zaakceptowana przez inwestora …”

Najwyższą czy najniższą być powinno ?

Wątek wiele mi wyjaśnił. Głowię się jednak nad zadaniem typu:

Jeżeli projekt trwa dwa lata i IRR wynosi 9%, a inflacja roczna 3% to:

a. projekt realnie nic nie zarobi

b. projekt zarobi realnie 3%

c. projekt zarobi realnie 6%

d. żadne z powyższych