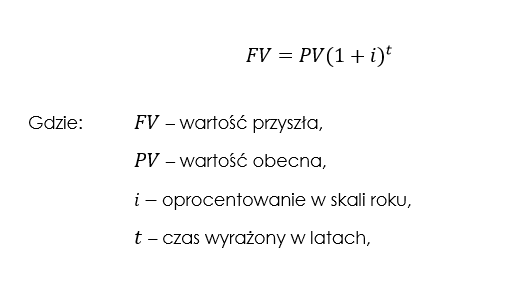

Wartość przyszła pojedynczego przepływu pieniężnego – procent składany

Procent składany – podstawowe pojęcia

Pojęcia podstawowe:

- Kapitał początkowy (PV) – w przypadku oprocentowania składanego (oraz w artykule) nazywany jest wartością obecną „PV” (present value). Może być to, na przykład, pierwsza wpłata na lokatę bankową, czyli wielkość zainwestowanego kapitału.

- Kapitał końcowy (FV) – (inaczej wartość przyszła, „FV” – future value) – jest to wysokość kapitału po zakończeniu danego przedsięwzięcia, np. długoterminowej lokaty. Można stwierdzić, że jest to wniesiony przez nas kapitał początkowy, który został powiększony o narosłe odsetki.

- Kapitalizacja – Technicznie rzecz ujmując kapitalizacja odsetek polega na ich przekształceniu w kapitał. W praktyce, może to być na przykład wypłata odsetek na to samo konto, na którym ulokowany został kapitał początkowy. Po ich zaksięgowaniu wartość kapitału rośnie, dlatego też w kolejnym okresie wartość odsetek będzie wyższa.

- Okres kapitalizacji – to pojęcie związane jest z częstotliwością z jaką wypłacane są odsetki – np. co miesiąc (więc okres kapitalizacji wynosi 1 miesiąc). Inaczej jest to czas, po którym wypłacone odsetki powiększają wartość kapitału początkowego.

- Liczba kapitalizacji w roku (n) – wartość tego parametru zależy od przyjętego okresu kapitalizacji. Ukazuje ona, ile tych okresów jest w jednym roku. Na przykład, gdy okresem kapitalizacji jest miesiąc to „n” będzie równe 12, ponieważ w jednym roku jest 12 miesięcy.

- Liczba lat (t) – czas trwania lokaty wyrażony w latach.

- Oprocentowanie roczne (i) – czyli nominalna roczna stopa procentowa (nominal annual interest rate). Zaznaczam, że w niektórych opracowaniach wykorzystuje się literę „r”, niemniej jednak, korzystam z litery „i” w celu uniknięcia pomyłek przy opisywaniu annuitetów (inaczej rent), ponieważ w ich przypadku literą „r” bardzo często określana jest stopa okresowa.

Pojęcia pomocnicze (dodatkowe):

- Stopa okresowa (r ; RATE) – nominalna stopa procentowa przypadająca na jeden okres, iloraz oprocentowania rocznego i liczby kapitalizacji w roku (i/n).

- Liczba okresów (NPER; number of periods) – jednostka pomocnicza, która oznacza liczbę wszystkich okresów kapitalizacji. Na przykład, jeżeli odsetki wypłacane są co miesiąc przez 3 lata to NPER wyniesie 36 (t x n= 3 x 12). Należy zaznaczyć, że liczba okresów NPER jest argumentem funkcji arkusza kalkulacyjnego, której zastosowanie również zostanie przedstawione w serii artykułów poświęconych tematyce wartości pieniądza w czasie.

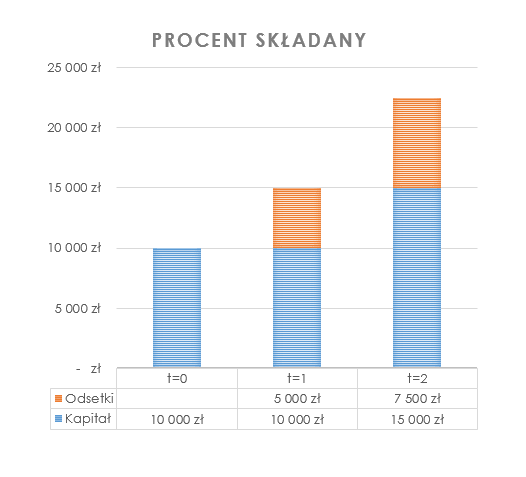

Istota oprocentowania składanego

- t = 0 – W okresie zerowym wpłacone zostały pieniądze na konto w kwocie 10000 zł.

- t = 1 – Po pierwszym roku wypłacone zostały odsetki, które wynoszą 50% wysokości wniesionego kapitału początkowego, czyli 5000zł. W tym momencie zachodzi zjawisko kapitalizacji odsetek i zostają one przekształcone w kapitał. Oznacza to, że od tej pory, kolejne odsetki będą generowane od kwoty 15000 zł (10000 zł + 5000 zł).

- t = 2 – Rok później naliczone zostają kolejne odsetki przy niezmienionym oprocentowaniu, które wynosi 10%. To oznacza, że wyniosą one w tym okresie 7500 zł (15000 x 50% = 7500). Pod koniec drugiego roku lokata zostaje zamknięta, dlatego też wartość kapitału końcowego wyniesie 22500 zł (15000 + 7500 = 22500).

FV (wartość przyszła) – wzór i przykłady

- Przykład 1 – klient pewnego banku zakłada lokatę i przekazuje środki w wysokości 10000 zł, na okres dwóch lat. Oprocentowanie w skali jednego okresu wynosi 50%, natomiast odsetki wypłacane są po upływie każdego roku. Jaka będzie wartość oszczędności klienta banku po okresie 2 lat?

- Przykład 2 – Do banku wpłacono kwotę 3759,29 zł na okres 3 lat. Oprocentowanie roczne depozytu wynosi 3,2% (inaczej 0,032). Wartość przyszłą tego kapitału można obliczyć w następujący sposób:

REKLAMA

FV (wartość przyszła) – funkcja „FV” MS Excel – przykład obliczeń

FV(stopa;liczba_okresów;rata;[wb];[typ])

- Stopa – jest to np. oprocentowanie lokaty,

- Liczba okresów – liczba wszystkich okresów kapitalizacji. Na przykład, jeżeli jest powierzono pieniądze bankowi na dwa lata, a odsetki wypłacane są raz do roku to wartość tego argumentu jest równa 2. Liczba okresów ma większe znaczenie, gdy korzysta się z tzw. modelu kapitalizacji podokresowej.

- Rata – to argument dotyczący rent. Nie zostanie on wykorzystany w przypadku zaprezentowanych przykładów. Dotyczy on sytuacji, w której cyklicznie wpłacane są pieniądze na konto. Np., gdy co miesiąc przez 3 lata wpłacamy 500 zł – to jest renta, lub inaczej annuitet (z języka angielskiego – annuity).

- [wb] – wartość bieżąca, inaczej wartość obecna (PV; present value) – jest to kapitał początkowy. Należy pamiętać, żeby w oabliczeniach ta wartość była ujemna – w ten sposób zaprogramowano funkcje FV. Konieczność wprowadzenia ujemnej wartości kapitału początkowego można wytłumaczyć, jako odpływ gotówki – mianowicie, wydajemy pieniądze teraz, żeby otrzymać określoną korzyść.

- [typ] – ten argument również dotyczy cyklicznych płatności (raty), ponieważ określa kiedy one następują. Wartość równa zeru oznacza, że płatność występuje „z dołu” (na końu okresu), natomiast 1 „z góry (na początku okresu). W przypadku zaprezentowanych przykładów, można pominąć argument „typ”.

Przykłady zastosowania funkcji FV

- Przykład 1:

- Stopa = 50%,

- Liczba okresów = 2 (rozważana jest dwuletnia lokata, natomiast odsetki wypłacane są raz w roku),

- Rata – argument pominięto ponieważ płatność cykliczna nie występuje,

- [wb] = -10000 (znak minus postawiono w składni funkcji FV, przy odwołaniu do komórki w której wprowadzono wartość bieżącą „PV”),

- [typ] – argument pominięto.

- Przykład 2:

- Stopa = 3,2%,

- Liczba okresów = 3 (ponieważ rozważana jest trzyletnia lokata, a odsetki płatne są raz w roku),

- Rata – argument pominięto (tj. w przykładzie nr 1),

- [wb] = -3759,29 (znak minus wprowadzono do formuły w taki sam sposób jak w przykładzie nr. 1),

- [typ] – argument pominięto.

REKLAMA

Podsumowanie

FV – wartość przyszła pojedynczego przepływu pieniężnego

Źródła:

[1] Zob. np. M.L. Lial, et al. „Mathematics with Applications in the Management, Natural and Social Sciences”, Pearson, 2014, s. 228.