Istota wskaźnika rentowności (PI; B/C)

Wskaźnik rentowności, obok IRR i NPV, jest jedną z najczęściej stosowanych metod służących do oceny efektywności inwestycji. Zastosowanie tej metody polega na zestawieniu ze sobą kosztów i przychodów, które są związane z realizacją danego projektu. Gdy korzyści przewyższają nakłady, to stwierdza się, że projekt jest warty realizacji.

Należy zatem wyjaśnić, że wskaźnik rentowności przedstawia relację dodatnich przepływów pieniężnych generowanych przez daną inwestycję do wydatków poniesionych na jej realizację. Istotne jest, że w ramach zastosowania tej metody, nie porównuje się nominalnych wartości wpływów i wydatków, lecz ich wartość obecną (bieżącą) – ustaloną w oparciu o metody bazujące na teorii wartości pieniądza w czasie.

Wskaźnik rentowności można również zdefiniować inaczej. Jest to proporcja wartości obecnej oczekiwanych wpływów z inwestycji (korzyści) do wartości obecnej wszystkich poniesionych wydatków (kosztów). PI ukazuje relatywną zyskowność danego przedsięwzięcia, a także przyrost wartości poniesionych nakładów w odniesieniu do ich wartości bieżącej[1].

Opisywana miara ma kilka nazw. Najczęściej stosowanym terminami są: „wskaźnik rentowności (PI)” oraz „wskaźnik zyskowności inwestycji”. Dodatkowo, często wykorzystywaną nazwą jest tzw. „wskaźnik B/C” – zwłaszcza w studiach wykonalności będących częścią wniosków o dofinansowanie ze środków unijnych. Ponadto, często stosowane są inne skróty, które wywodzą się z języka angielskiego. Zaliczyć do nich należy: PIR (Profit Investment Ratio) oraz VIR (Value Investment Ratio).

Wskaźnik zyskowności (PI; B/C) – wzory

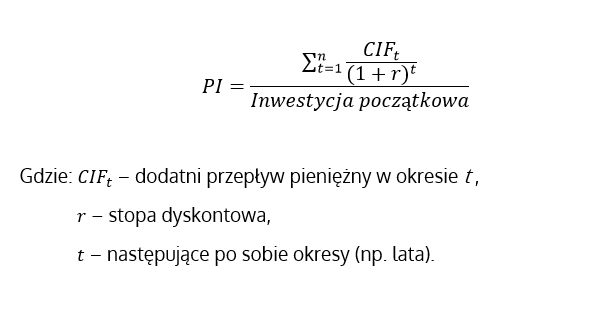

Wzór na wartość wskaźnika rentowności może zostać przedstawiony na wiele sposobów. W literaturze najczęściej przedstawiane są trzy wersje formuły. Każda z nich dotyczy tej samej relacji – odmienny jest jedynie sposób prezentacji wzoru. Pierwsza wersja formuły przedstawia ogólną ideę wskaźnika rentowności. Otrzymała ona następującą postać [2]:

Należy wyjaśnić, że w niektórych podręcznikach akademickich wartość „inwestycji początkowych” jest poprzedzona znakiem „minus” [3] . W ten sposób podkreśla się, że nakłady początkowe dotyczą odpływu gotówki. Niemniej jednak, rezultat obliczeń zazwyczaj przedstawiany jest jako wartość bezwzględna.

Kolejny wzór na wartość wskaźnika rentowności charakteryzuje się większą precyzją niż wyżej przedstawiona relacja. Dodatkowo w obliczeniach przyjmuje się, że realizacja danego projektu inwestycyjnego będzie źródłem wystąpienia przynajmniej kilku przepływów pieniężnych. Ta informacja została uwzględniona w liczniku wskaźnika. Wzór otrzymał następującą postać [4]:

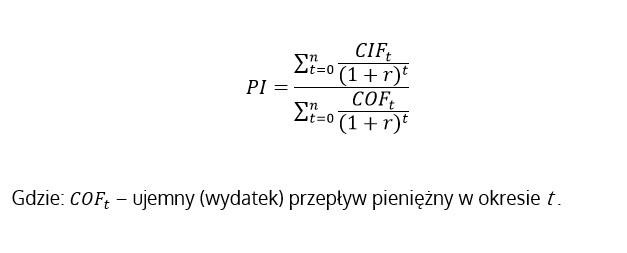

Niektóre projekty inwestycyjne są związane z wystąpieniem kilku odpływów gotówki, które wystąpią w kolejnych okresach ich realizacji. Na przykład, projekty związane z wydobyciem mogą wymagać poniesienia dodatkowych nakładów na rekultywacje gruntów, które wystąpią kilka lat po rozpoczęciu prac. W literaturze często prezentowany jest wzór, który uwzględnia tego rodzaju zdarzenia. W mianowniku wskaźnika widnieje suma zdyskontowanych odpływów gotówki. Formuła ma następującą postać [5]:

Przedstawiony wzór różni się od poprzedniego dodatkowa kwestią. Mianowicie, w powyższej formule uwzględniona została możliwość wystąpienia dodatnich przepływów pieniężnych w okresie początkowym (t=0). Wynika to z zapisu znajdującego się przy znaku sumy.

Reguła decyzyjna i interpretacja

Podstawowa reguła interpretacji wskaźnika rentowności związana jest z jego konstrukcją. W liczniku każdego z wcześniej przedstawionych wzorów zamieszczona została wartość obecna wszystkich przepływów pieniężnych, które wygeneruje projekt. Natomiast mianownik obejmuje poniesione nakłady inwestycyjne. W związku z tym:

- PI > 1 – wartość wskaźnika wyższa od jedności oznacza, że dany projekt można zaakceptować, ponieważ w jego przypadku korzyści przewyższają koszty.

- PI < 1 – wartość niższa od jedności sygnalizuje, że koszty przewyższają korzyści, a projektu nie powinno się realizować.

Interpretację można rozwinąć o opis otrzymanego rezultatu. Mianowicie, we wzorze, na każdą złotówkę wartości występującej w mianowniku, przypada określona liczba złotych widniejąca w liczniku. Na przykład, gdy rezultat wynosi 1,07 to można stwierdzić, że:

„W odniesieniu do wartości bieżącej przepływów pieniężnych, stwierdza się, że dzięki realizacji analizowanego przedsięwzięcia, na każdą zainwestowaną złotówkę przypada 1,07 zł wygenerowanego zysku.”

Oczywistym jest, iż gdy rozpatruje się projekt rozliczany w innej walucie, to należy odpowiednio zmodyfikować interpretację. Należy dodać, że z powyższego opisu można również wywnioskować, iż bardzo istotna jest wartość przyjmowana przez wskaźnik rentowności. Im jest ona wyższa, tym bardziej atrakcyjny jest dany projekt inwestycyjny.

Przykład nr 1 – pojedynczy wydatek (nakład inwestycyjny)

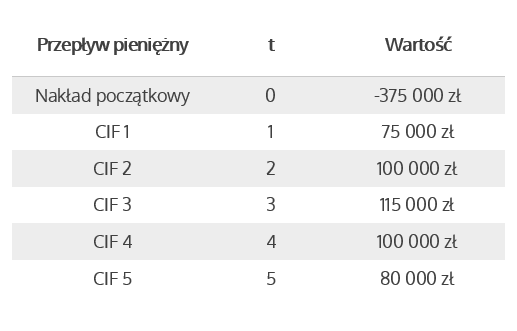

Wskaźnik rentowności zostanie obliczony dla fikcyjnego projektu inwestycyjnego. Rozpoczęcie jego realizacji wiąże się z poniesieniem nakładów inwestycyjnych. Natomiast inwestor przewiduje, że projekt wygeneruje dodatnie przepływy pieniężne w pięciu kolejnych okresach. Przepływy pieniężne będą dyskontowane w oparciu o wymaganą stopę zwrotu, którą inwestor ustalił na poziomie 5%. Należy wyjaśnić, iż bardzo często stopą dyskontową jest koszt kapitału. Dane dotyczące wartości przepływów pieniężnych przedstawiono w poniższej tabeli.

Dane należy podstawić do odpowiedniego wzoru. W rozważanym przypadku występuje tylko pojedynczy wydatek, którym jest nakład inwestycyjny ponoszony w okresie bazowym (t=0). Dlatego też, obliczenia należy przeprowadzić w następujący sposób:

Rezultat jest wyższy od jedności co oznacza, iż dla przyjętej stopy dyskontowej projekt spełnia wymogi inwestora. Mianowicie, istnieją przesłanki by twierdzić, że przedsięwzięcie powinno zostać zrealizowane. W odniesieniu do wartości bieżącej przepływów pieniężnych, można zauważyć, iż na każdą zainwestowaną złotówkę projekt wygeneruje 1,0838 zł zysku.

Przykład nr 1 w arkuszu Microsoft Excel

Wskaźnik rentowności obliczono również w arkuszu kalkulacyjnym. Procedura została podzielona na kilka etapów. Po wpisaniu danych obliczona została wartość współczynników dyskontowych (dyskontujących). Następnie przemnożono je przez wielkość poszczególnych wpływów wygenerowanych przez inwestycję (w celu ich zdyskontowania). Ostatnim krokiem było zsumowanie zdyskontowanych przepływów pieniężnych, które następnie podzielono przez wartość nakładów początkowych. W formule wykorzystano funkcję „MODUŁ.LICZBY”, aby rezultat został przedstawiony jako wartość bezwzględna. W celach poglądowych obliczono również NPV.

Wskaźnik zyskowności inwestycji można również obliczyć posługując się funkcją NPV. Ta metoda jest użyteczna w przypadku, gdy rozważana jest inwestycja, w której występuje pojedynczy nakład inwestycyjny. Na poniższych rysunkach przedstawione zostały wszystkie formuły, które wprowadzono do arkusza, a także rezultaty przeprowadzonych obliczeń. Dodatkowo, poniżej zamieszczony został plik xlsx.

PI – wskaźnik rentowności – przykład 1

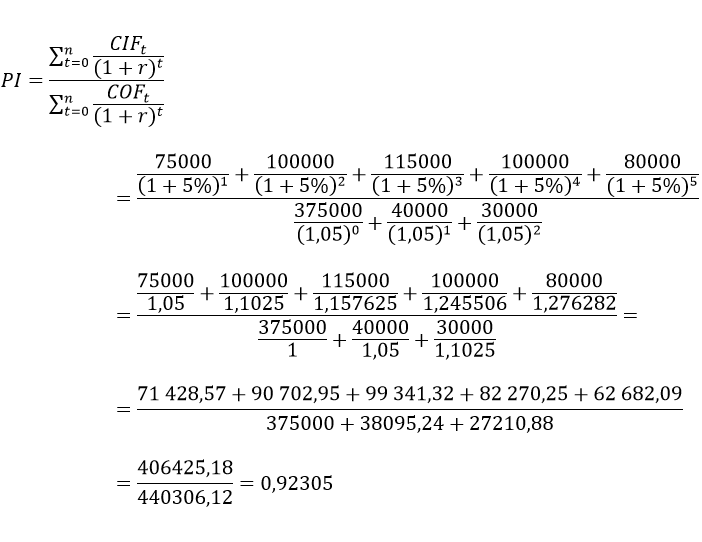

Przykład nr 2 – nakłady inwestycyjne w kilku okresach

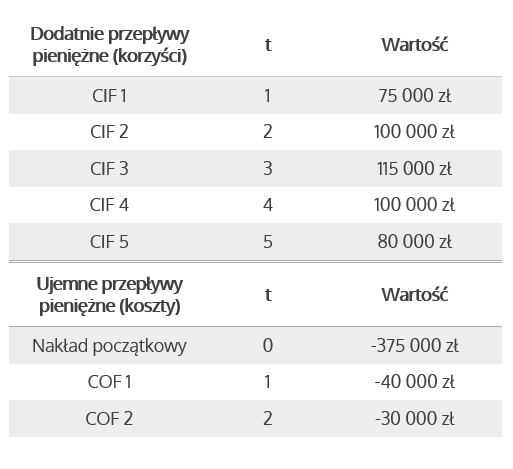

Kolejny przykład jest podobny do poprzedniego, jednak w tym przypadku wystąpi wiele przepływów pieniężnych – związanych z nakładami inwestycyjnymi. Mianowicie, zostaną one naliczone w poczet trzech okresów: początkowego (t=0) i dwóch kolejnych (t=1 oraz t=2). Oznacza to, że w analizowanym projekcie, inwestor musi ponieść dodatkowe nakłady w kolejnych latach, już po rozpoczęciu realizacji przedsięwzięcia. Pozostałe dane są identyczne jak w przykładzie nr 1, co oznacza, że stopa dyskontowa wynosi 5%, natomiast wartość nakładu początkowego i dodatnich przychodów pieniężnych pozostaje bez zmian. Najważniejsze dane zamieszczono w poniższym zestawieniu.

Obliczenia zostały przeprowadzone w oparciu o wzór, który uwzględnia występowanie wielu ujemnych przepływów pieniężnych. Należy zaznaczyć, że w analizowanym przypadku nie występują wpływy w okresie t=0. Obliczenia przeprowadzono w następujący sposób:

Wartość wskaźnika zyskowności wyniosła ok 0,92. Rezultat niższy od jedności sugeruje, że analizowane przedsięwzięcie nie jest warte realizacji ponieważ nie spełnia ono wymogów stawianych przez inwestora. Na niekorzyść rozpatrywanego projektu wpływają dodatkowe nakłady, które należy ponieść w okresach t=1 i t=2.

Wartość wskaźnika zyskowności wyniosła ok 0,92. Rezultat niższy od jedności sugeruje, że analizowane przedsięwzięcie nie jest warte realizacji ponieważ nie spełnia ono wymogów stawianych przez inwestora. Na niekorzyść rozpatrywanego projektu wpływają dodatkowe nakłady, które należy ponieść w okresach t=1 i t=2.

Przykład nr 2 w arkuszu Microsoft Excel

Wskaźnik PI obliczono również w arkuszu kalkulacyjnym. Przypływy pieniężne zdyskontowano w oparciu o obliczone wcześniej współczynniki dyskontujące. Należy dodać, że kalkulacje obejmujące ujemne i dodatnie przepływy przeprowadzono w osobnych kolumnach. Rozwiązaniem jest iloraz sum zdyskontowanych wartości wpływów i wydatków. Rezultat ma wartość dodatnią, ponieważ został przemnożony przez „-1” (alternatywnie można zastosować funkcję „MODUŁ.LICZBY” tak jak w przykładzie pierwszym).

Obliczenia przeprowadzono również z zastosowaniem funkcji NPV. Należy wyjaśnić, że w tym przypadku procedura nie jest oczywista. Mianowicie, funkcja NPV powoduje, że wartość pierwszego przepływu pieniężnego dyskontowana jest dla okresu t=1. Natomiast w zestawie danych nakład inwestycyjny naliczony został w momencie t=0. Dlatego też, w mianowniku, funkcja NPV nie obejmuje nakładu początkowego. Poniżej na rysunkach przedstawiono wprowadzone formuły i wyniki obliczeń.

PI – wskaźnik rentowności – przykład 2

Związek z NPV oraz wady i zalety wskaźnika rentowności

Wskaźnik zyskowności inwestycji jest silnie związany z NPV (wartością bieżącą netto). Mianowicie, jego wartość będzie wyższa od jedności, gdy NPV jest dodatnie. Natomiast wielkości mniejsze niż jeden wystąpią w przypadku ujemnej wartości bieżącej netto. Dlatego też, można zadać sobie pytanie – dlaczego oblicza się wartość wskaźnika zyskowności, gdy NPV daje podobny rezultat?

Odpowiedź na to pytanie kryje się w konstrukcji PI. Należy pamiętać, że jest to wskaźnik (iloraz) opisujący relację występującą pomiędzy korzyściami i kosztami. Oznacza, to że rezultat jest wartością względną. W przypadku NPV dowiadujemy się, czy dana inwestycja spełnia oczekiwania inwestora. Jednak rezultat jest wartością nominalną. Zestawienie wartości bieżącej netto dwóch projektów, nie pozwoli na określenie, który z nich jest bardziej korzystny, w kontekście nadwyżki osiąganych korzyści w odniesieniu do poniesionych nakładów.

Stosując wskaźnik PI możemy oszacować, który projekt jest bardziej korzystny. Dodatkowo, nie ma znaczenia jaka jest wielkość porównywanych projektów. Jest to duża zaleta omawianej metody, który sprawia, że powinno się ją stosować jako uzupełnienie NPV.

Wspomniana właściwość wskaźnika PI jest również jego wadą. Mianowicie, dwa projekty, dla których wartość wskaźnika zyskowności jest taka sama, mogą mieć odmienne NPV. Mianowicie bardzo duży projekt, generujący przepływy o wysokich wartościach, może mieć takie samo PI jak bardzo niewielkie przedsięwzięcie. Jest to kolejny argument, który sugeruje, aby obydwie miary były stosowane jednocześnie.

Do innych zalet wskaźnika PI należy zaliczyć te, które dotyczą NPV. Między innymi, uwzględnia on wartość bieżącą przepływów pieniężnych, ukazuje czy dany projekt korzystnie wpływa na sytuację jednostki, która go realizuje, a także umożliwia wykorzystanie kosztu kapitału (i/lub wymaganej stopy zwrotu), aby zweryfikować opłacalność danej inwestycji. Należy wyjaśnić, że ostatnia zaleta jest również wadą, ponieważ w określonych przypadkach wysokość wspomnianej stopy może być trudna do ustalenia.

Źródła: [1] [2] [3] [4] [5]

Dzień Dobry Panie Michale,

Bardzo ciekawy i przydatny blog. W prosty i logiczny sposób wszystko jest wytłumaczone. Chciałbym Pana poprosić jedynie o wyjaśnienie pewnej kwestii związanej z indeksem zyskowności PI. Ogólnie podaje się zależność, że PI=NPVR+1. O ile wzór na PI jest jasny i zrozumiały o tyle z NPVR jest trudniej. Typowy wzór na NPVR=NPV/PVI. I tutaj zaczynają się schody. Tzn. podaje się, że że PVI to suma zdyskontowanych przepływów ujemnych. Niektórzy interpretują to jako wartości ujemne w kolumnie z NCF (przepływami pieniężnymi netto). Moim zdaniem jest to błąd, gdyż w sytuacji, kiedy nakłady ponosimy w całym okresie inwestycji, to niestety takie podejście się niesprawdza. Moim zdaniem PVI powinno być interpretowane jako suma zdyskontowanych wydatków, czyli COF (cash outlfow). Czy aby dobrze to rozumiem? Za pomoc będę wdzięczny.

Witam,

Panie Michale, a może Pan pokazać ile będzie wynosił wskaźnik NPV (NPVR)? Zgodnie z podaną zależnością PI=NPVR+1, to NPVR=PI – 1. NPVR=(0,923 – 1)=(-0,016). Konkretnie chodzi o wzór na NPVR=NPV/PVI. Według tego PVI jest sumą zdyskontowanych przepływów ujemnych. Moim zdaniem precyzyjnie mówiąc PVI to suma zdyskontowanych wydatków, czyli tzw. COF. Czy aby dobrze myślę? W toku tych rozważań niemożliwe jest więc obliczenie indeksu PI tylko na podstawie przepływów pieniężnych netto (poza jednym tylko wyjątkiem, kiedy nakłady ponoszone są w okresie bazowym -0). Ale jest to bardzo mylne. Bo przecież może zaistnieć sytuacja, w której przepływy pieniężne netto są poza okresem początkowym dodatnie, co jednak nie znaczy, że w późniejszych okresach nie ponoszono innych wydatków. Przeanalizowałem sobie to na Pańskim przykładzie i rzeczywiście tak jest. Proszę mnie wyprowadzić z błędu, jeśli się mylę. Z pozdrowieniami, Michał

Cześć Michał!

Odpowiem na Twoje 2 komentarze w jednym miejscu. W ogólnym ujęciu, NPVR (Net Present Value Ratio) jest bardzo rzadko opisywaną miarą, zwłaszcza w źródłach zagranicznych. Mianowicie, nie różni się on zbytnio od PI (Profitability Index), więc jego wartość merytoryczna jest bardzo niewielka. Sam zauważasz, że relację wystepującą pomiędzy obydwoma miarami można bardzo łatwo opisać: PI = NPVR+1. Dlatego też, jednoczesne stosowanie wskaźników PI i NPVR nie ma większego sensu.

W związku z powyższym, interpretacje NPVR będzie analogiczna do PI. Należy jednak, wziąć pod uwagę fakt, że wartości przyjmowane przez ten wskaźnik są niższe od PI równo o 1. W związku z tym, NPV będzie ujemne, gdy NPVR będzie niższy od zera. W takim przypadku projektu nie warto realizować. Analogicznie, gdy NPVR jest wyższe od zera, to NPV również jest dodatnie, a analizowany projekt, przy uwzględnieniu przyjętych założeń, spełnia oczekiwania inwestora.

Słusznie zauważasz, że do wzoru należy podstawić COF, ponieważ zgodnie ze źródłami, PVI to nic innego jak wartość bieżąca nakładów w poszczególnych okresach. Oczywiście, do obliczeń należy przyjąć wartości bezwzględne (dodatnie) poszczególnych odpływów pieniężnych.

Prawidłowo stwierdzasz, że do obliczeń nie powinny zostać przyjęte wyłącznie ujemne wartości przepływów pieniężnych netto (sald). Mianowicie, do obliczenia PI i NPVR należy znać poszczególne wartości wpływów (CIF), jak i odpływów gotówki (COF). Dane nie mogą być „netowane”, czyli nie należy obliczać wartości przepływów pieniężnych jako różnicy CIF i COF. Rezultat NPV, będzie identyczny, jak w przypadku uwzględnienia odpływów i wpływów gotówki. Niemniej jednak, ustalenie wartości PI i NPVR będzie niemożliwe w przypadku, gdy dysponujemy jedynie saldami (NCF), a nie znamy dokładnych COF i CIF.

Do komentarza załączam plik z przykładami, który może się Tobie przydać. Obliczam w nim NPV, PI i NPVR, dla trzech projektów. Wszystkie trwają 5 okresów (np. lat), a także, w każdym przypadku wymagana stopą zwrotu wynosi 5%. W pierwszym przykładzie obliczam NPV, gdy w projekcie odpływ gotówki występuje wyłącznie w okresie 0. W drugim przykładzie, rozważone są dwa COF, pierwszy to początkowy nakład inwestycyjny, a kolejny występuje w okresie nr 2. Natomiast, w trzecim przykładzie dysponujemy wyłącznie saldami przepływów pieniężnych (NCF). Pokazuje w nim, dlaczego obliczenie PI i NPVR jest niewykonalne bez posiadania dodatkowej informacji o wystąpieniu COF, w drugim okresie czasu trwania inwestycji. Plik z przykładami zamieszczam tutaj – Przykłady NPVR i PI.

Pozdrawiam serdecznie!

No i o to mi chodziło. Rzeczowo i na temat, za co bardzo dziękuje. Poruszyłem specjalnie kwestie obliczania PI u Ciebie na portalu, bo tylko Ty pokazałeś sposób obliczeń PI inaczej niż prezentowane jest to na różnych portalach czy w podręcznikach, gdzie obliczenia oparte są o wartości NCF! Ale o co chciałbym Cię jeszcze prosić to wyjaśnienie wzoru na MIRR. Bo tutaj wzór podaje znowu odwrotnie, konieczność zastosowania CIF i COF… zamiast wartości NCF. Stosując podawany sposób otrzymujemy wartości inne niż z formuły Excela na wartość MIRR. Jeśli zastosujemy jednak do wzoru zamiast CIF, CF+, a do COF wartości CF-, to otrzymam tą samą wartość, co z formuły Excela. Skąd więc przyjęcie takiego wzoru na MIRR=(((sumaCIF(1+r)^(n-t)/suma COF/(1+r)^t)) ^(1/n))-1? Z góry dziękuję za pomoc.