Analiza wstępna poprzedza wskaźnikową analizę sprawozdania finansowego. W artykule, na przykładach, wyjaśnione zostało w jaki sposób przeprowadzić pionową i poziomą (inaczej wertykalną i horyzontalną) analizę bilansu.

Analiza wstępna poprzedza wskaźnikową analizę sprawozdania finansowego. W artykule, na przykładach, wyjaśnione zostało w jaki sposób przeprowadzić pionową i poziomą (inaczej wertykalną i horyzontalną) analizę bilansu.

Wskaźnik rentowności (zyskowności) jest jedną z najczęściej stosowanych metod oceny efektywności inwestycji. W artykule przedstawiona została istota tej miary, wzory, a także jej wady i zalety. Dodatkowo, na przykładach przedstawiono sposób zastosowania wskaźnika zyskowności (również w arkuszu kalkulacyjnym Microsoft Excel).

Obligacja zerokuponowa kupowana jest z dyskontem, a jej posiadanie nie jest związane z otrzymywaniem cyklicznych płatności w postaci kuponów. W artykule scharakteryzowano istotę wyceny tych papierów wartościowych, a także przedstawiono przykłady obliczeń.

Przeprowadzenie obliczeń w ramach analizy wskaźnikowej jest bardzo łatwe. Jednak, problemem może okazać się prawidłowa interpretacja rezultatów. W artykule przedstawione zostały podstawowe zasady interpretacji wskaźników finansowych.

W artykule opisano znaczenie najważniejszych elementów wstępnej i wskaźnikowej analizy sprawozdania finansowego. Dodatkowo, w treści przedstawiono przykładowy układ typowego badania.

Prawidłowo przeprowadzona wskaźnikowa analiza sprawozdania finansowego jest istotnym źródłem informacji o kondycji finansowej jednostki gospodarczej. W artykule przedstawiono jej istotę, scharakteryzowano najważniejsze pojęcia, a także wyjaśniono czym różni się ona od analizy finansowej i ekonomicznej.

W artykule scharakteryzowano istotę rachunku zysków i strat, który jest jednym z najważniejszych elementów sprawozdania finansowego. Przedstawione definicje pozwolą na zdobycie podstawowej wiedzy na temat tego elementu raportu.

W artykule szczegółowo scharakteryzowano bilans, który jest jednym najważniejszych elementów sprawozdania finansowego. Przedstawiono jego układ, opisano równanie bilansowe, a także scharakteryzowano najważniejsze elementy tej części sprawozdania finansowego.

Sprawozdanie finansowe jest jednym z najważniejszych raportów, który sporządzają jednostki gospodarcze. W artykule przedstawione zostały: istota, odbiorcy, rodzaje, cechy i elementy rocznych sprawozdań finansowych.

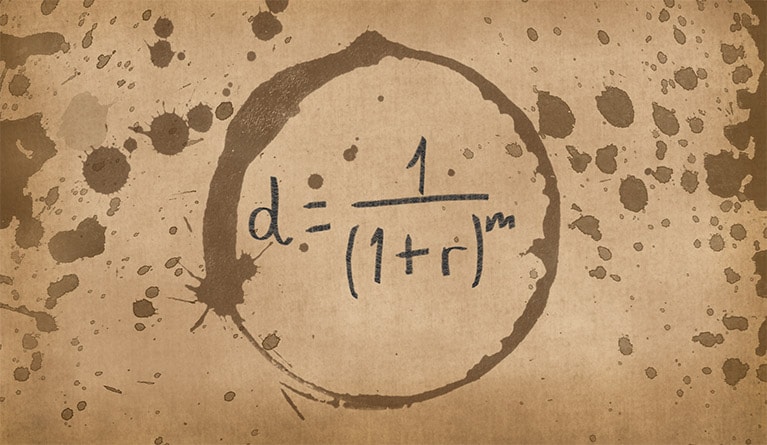

W artykule wyjaśniono pojęcie współczynnika dyskontowego oraz wyjaśniono jego związek z wartością bieżącą kapitału. Ponadto, przedstawiono wzory, przykłady obliczeń oraz przykładową tabele zawierającą współczynniki dyskontowe.

Отримайте бездеп бетон і почніть гру з бонусними коштами. Акція підходить для нових користувачів і дозволяє познайомитися з іграми без ризику.

Відкрийте сторінку semiks-beton.com.ua/vhid/ для швидкого входу в акаунт. Тут можна авторизуватися і продовжити гру без затримок.