W praktyce odsetki wypłacane są częściej niż raz do roku. W takim przypadku ustalenie wartości przyszłej wymaga zastosowania kapitalizacji podokresowej. Jest to element teorii, któremu w całości poświęcono niniejszy artykuł. W treści rozwiązane zostały przykłady, a także zastosowano funkcje MS Excel tj. FV, RATE i NPER.

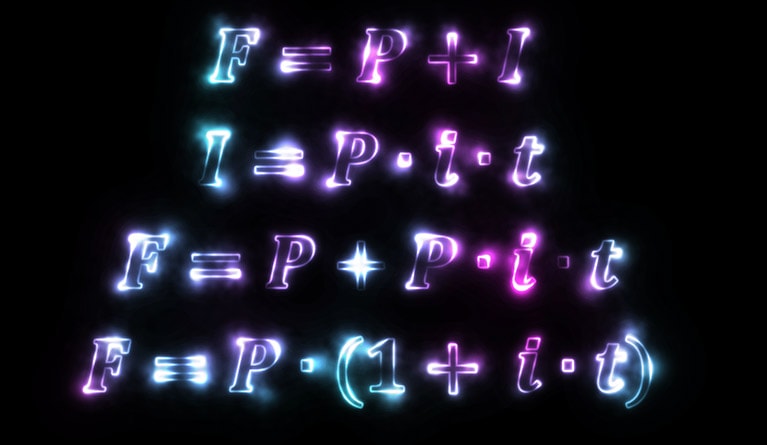

Zasada oprocentowania prostego często nie znajduje zastosowania w praktyce, ponieważ inwestor otrzymuje odsetki wielokrotnie podczas trwania lokaty. Powiększają one wartość kapitału początkowego, co oznacza, że zachodzi zjawisko kapitalizacji. W artykule wyjaśniono tą koncepcję oraz na przykładach przedstawiono istotę zasady oprocentowania składanego.

W artykule przedstawiona została istota oraz intuicja leżąca u podstaw koncepcji wolnych przepływów pieniężnych dla przedsiębiorstwa (FCFF) – bardzo ważnego elementu wyceny przedsiębiorstwa modelem DCF. Zaprezentowano również przykłady obliczeń.

W artykule, na przykładach, przedstawiona została istota zasady dyskonta handlowego. Dodatkowo opisano różnice występujące pomiędzy dyskontowaniem prostym i dyskontem handlowym.

W artykule przedstawiono istotę dyskontowania prostego – procesu odwrotnego do zasady procenta prostego. Koncepcja została zaprezentowana na przykładach (również w arkuszu MS Excel).

W artykule omówiono „zasadę procentu prostego”, czyli podstawowy element teorii wartości pieniądza w czasie. Dodatkowo wyjaśniono znaczenie pojęć: kapitał początkowy, kapitał końcowy, czas oprocentowania, kapitalizacja i okres kapitalizacji.

W artykule opisany został współczynnik ryzyka systematycznego (beta). Dodatkowo przedstawiono przykłady obliczeń z wykorzystaniem do tego 5 różnych metod. Kalkulacje przeprowadzono w arkuszu kalkulacyjnym Microsoft Excel.

W artykule przedstawiono istotę i podstawowe założenia modelu DCF. Dodatkowo przedstawiono przykład („krok po kroku”) wyceny wartości całego przedsiębiorstwa oraz jego pojedynczej akcji.

W artykule scharakteryzowano najważniejsze pojęcia i klasyfikacje dotyczące rynków finansowych. Dodatkowo, wyjaśniono na czym polega różnica pomiędzy instrumentem finansowym, instrumentem kapitałowym i papierem wartościowym.

W artykule scharakteryzowano pojęcie wartości bieżącej netto (NPV), a także przedstawiono przykłady obliczeń. Kalkulacje przeprowadzono w arkuszu kalkulacyjnym Microsoft Excel oraz manualnie (podstawiając do wzoru).

Отримайте бездеп бетон і почніть гру з бонусними коштами. Акція підходить для нових користувачів і дозволяє познайомитися з іграми без ризику.

Відкрийте сторінку semiks-beton.com.ua/vhid/ для швидкого входу в акаунт. Тут можна авторизуватися і продовжити гру без затримок.